利率悖論:為什麼政府需要低利率

政府需要低利率卻無法承認的利率悖論,影響債務、通膨與市場信心。

作者 Prakash Bhudia · 全球交易策略師與技術市場專家

5 February 2026 · 6 分鐘閱讀

為什麼政府需要低利率卻無法承認

已開發世界貨幣政策市場洞察的核心,存在一個結構性問題,而這個算術問題已不容否認。

公共債務已成長到一個規模,以致於長期維持高實質利率不僅只是具限制性——它們更會破壞財政穩定。與此同時,貨幣、制度與政策框架的可信度,仍取決於市場相信利率在必要時可以維持在高位。

這兩個條件都很重要。

它們無法長期並存。

美國如今最清楚地體現了這個悖論,而近期的市場行為——尤其是黃金——揭露了信念最終在哪裡崩解。

算術上的限制

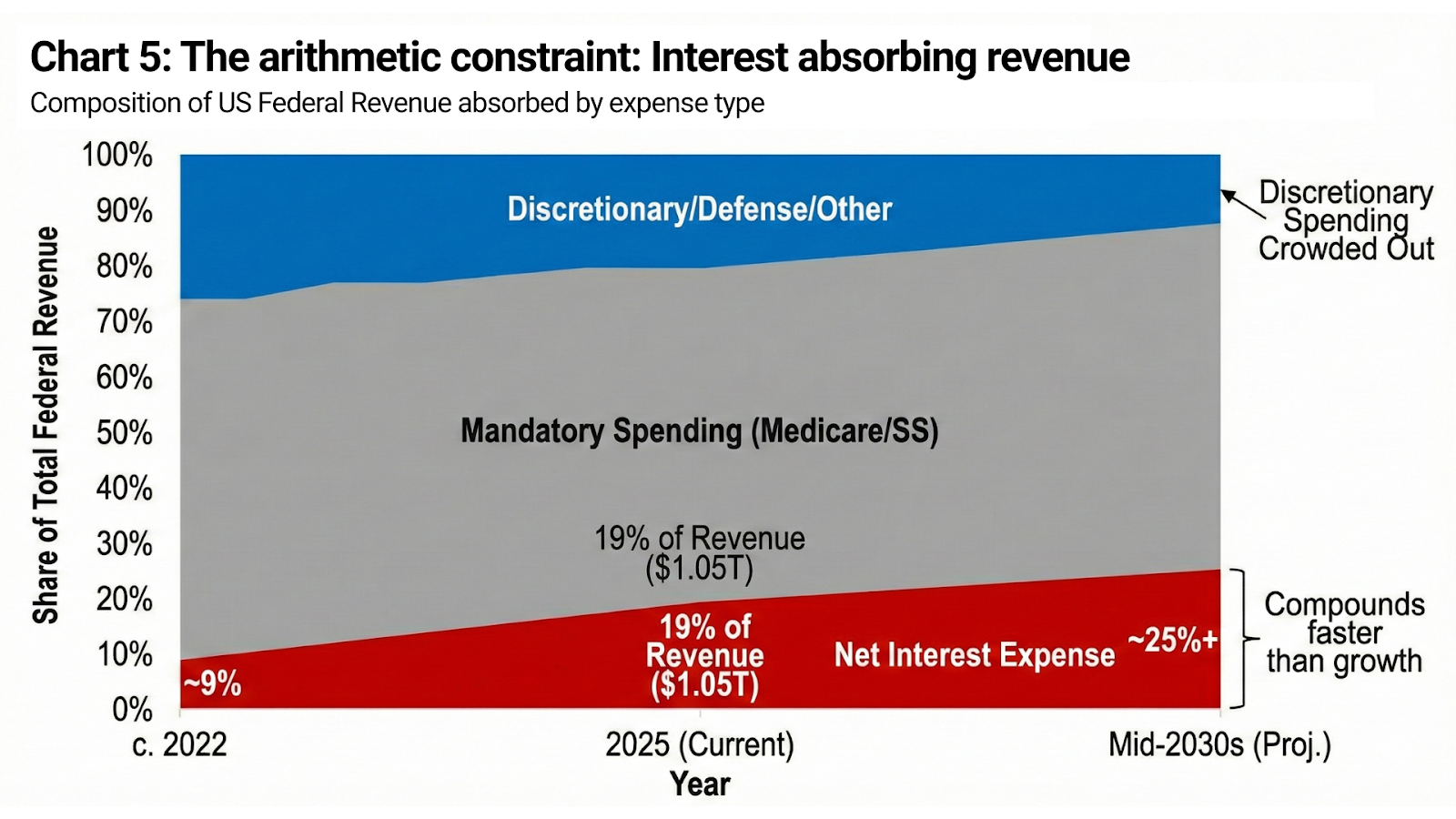

美國聯邦債務已不再是次要考量。它就是整個體系。

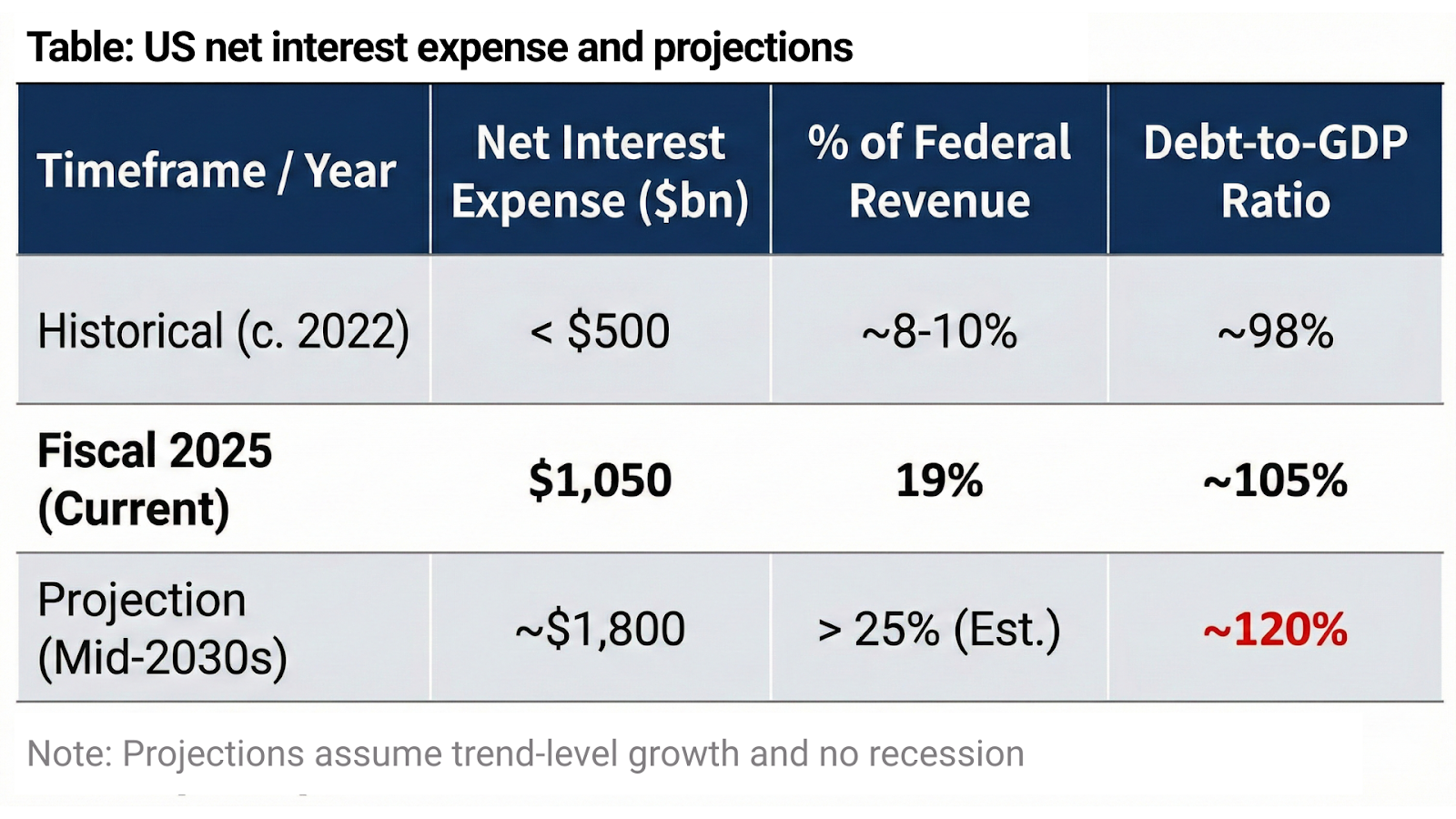

2025 財政年度的淨利息支出接近 1.05 兆美元,約占聯邦總收入的 19%。三年前,這個數字還不到 5,000 億美元。根據目前國會預算辦公室的預測,年度利息成本將在 2030 年代中期升至1.8 兆美元,未來十年累計利息將超過 13 兆美元,在政策假設不變的情況下,聯邦債務將逐步升向約占 GDP 的 120%。

這些不是壓力情境。它們假設沒有衰退、沒有緊急支出,也沒有偏離趨勢的成長。

在這樣的規模下,真正具限制性的實質利率並不會拖慢經濟——它們會壓垮主權資產負債表。利息支出的複利增長速度快於名目收入成長,裁量性支出被擠壓,財政調整很快就超過政治可承受範圍。

這不是意識形態。

這是會計。

可信度與通膨預期

然而,美國不能把這件事公開說出來。

美元的全球地位不僅建立在規模與流動性之上,也建立在對紀律的信念上。如果市場判定利率必須維持低位,因為主權無法承受更高利率,那麼結果正是政策制定者最擔心的:貨幣走弱、通膨預期失錨、期限溢價上升,最終名目殖利率反而會更高。

這就是最純粹的悖論。

政府需要低有效利率來維持償付能力。

但它也需要市場相信利率之所以維持高位,是因為政策制定者選擇了克制,而不是因為資產負債表要求紓解。

訊號與現實之間的區別,就是一切。

通膨是政治訊號

通膨正處於這個矛盾的中心。

對於高度負債的主權而言,適度通膨發揮著關鍵作用。它會侵蝕未償債務的實質價值、提高名目稅收,並在不明示違約的情況下穩定債務對 GDP 比率。從財政角度來看,通膨不是錯誤——它是一種機制。

危險不在於通膨本身。

危險在於通膨失去錨定。

因此,政策目標也悄然轉變。通膨不需要消失,它需要被視為仍受控。即使物價水準從未回落,預期也必須維持錨定。這就是為什麼整體通膨可以被視為好消息,而核心服務仍維持高檔;為什麼居住與保險成本持續高漲;也為什麼即使實際融資條件趨於寬鬆,鷹派措辭仍然持續存在。

通膨被宣告「擊敗」,不是因為價格下跌,而是因為信心停止惡化。

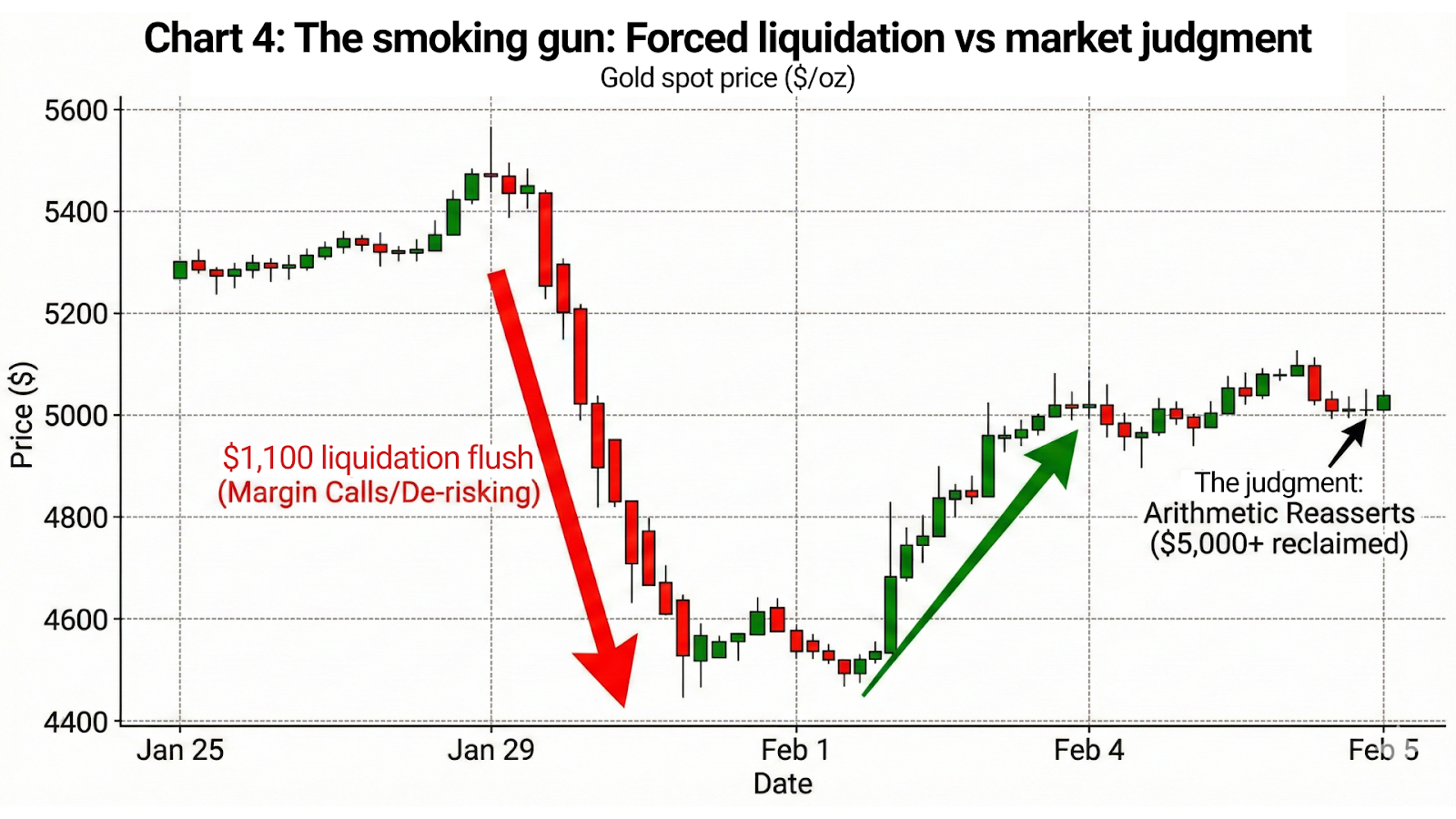

1 月不是單一事件,而是信念的斷裂

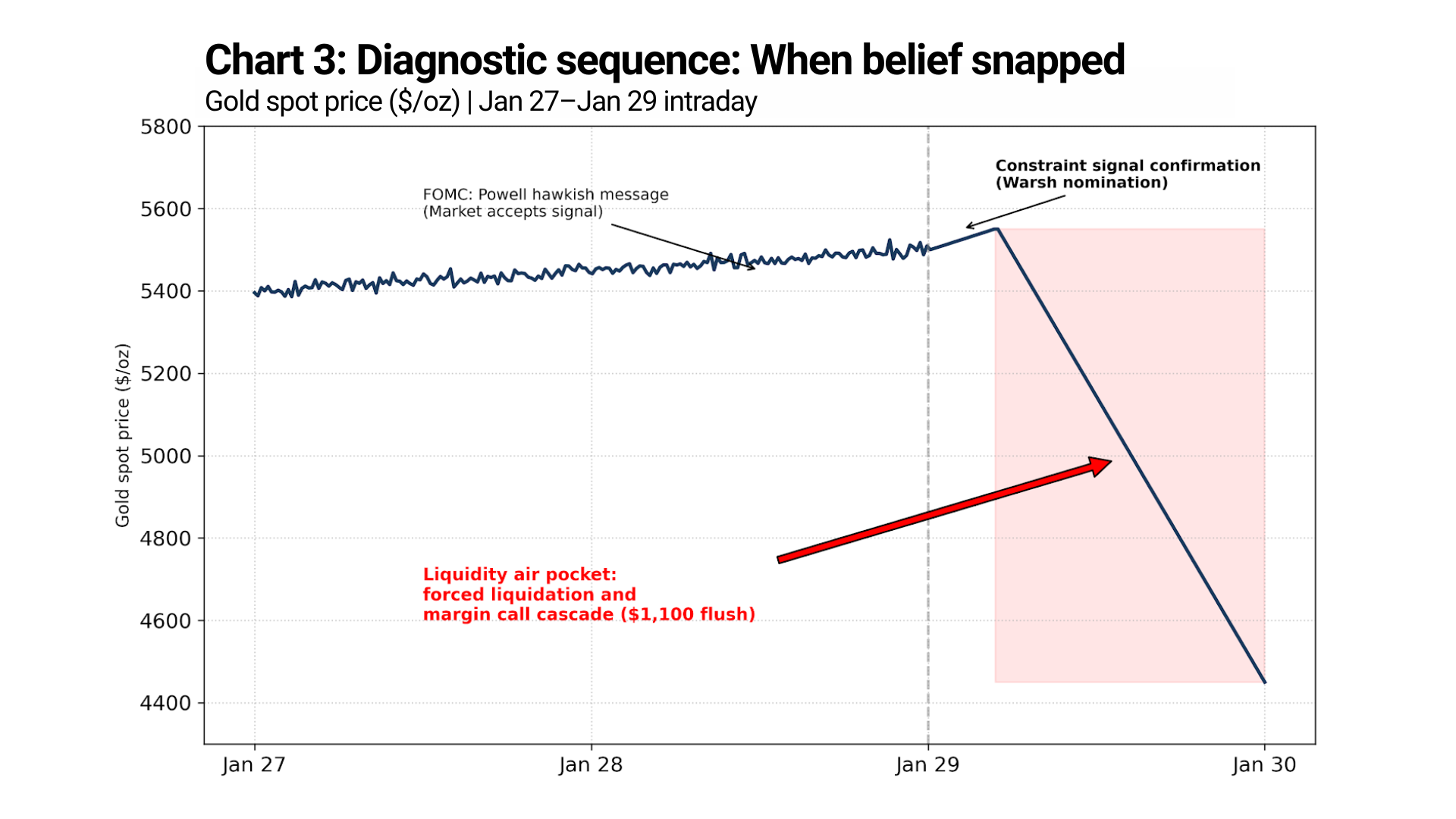

1 月底並沒有帶來單一的市場反應,而是帶來了一個診斷序列。

在1 月 27–28 日的 FOMC 會議後,鮑威爾主席傳達了熟悉的鷹派訊息:通膨仍高於目標、政策將維持限制性、降息並不迫在眉睫。市場聽見了,也消化了。黃金並未出現拋售。價格保持堅挺,並持續緩步走高。

這一點很重要。

這表示市場當時仍願意單獨接受鷹派貨幣政策本身。

真正的斷裂發生在之後。

在1 月 29 日,黃金價格一度突破5,500 美元,隨後崩跌。時點具有決定性。這波拋售並不是跟著 Fed 而來,而是跟著政治訊號而來。

當川普總統公開釋出提名 Kevin Warsh 的訊號時,市場並未將其解讀為紀律的強化,而是解讀為一個限制訊號——確認限制性政策的可持續性已在政治層面遭到質疑。

訊息不是「利率將維持高位」。

訊息是「一旦政治介入,利率就無法維持高位。」

那一刻,信念崩裂了。

後續的走勢不是重新定價,而是清算——由保證金追繳、停損連鎖反應,以及建立在貨幣可信度不受財政與政治壓力影響這一假設上的部位被迫去風險所驅動。

當貨幣政策開始失靈

鷹派訊號只有在市場相信它能夠被執行時才有效。

一旦這種信念破裂,訊號就不會變弱,而是會反轉。它不再約束市場,反而開始暴露限制。每一則後續的鷹派訊息都會失去一些權威,因為支撐它的算術越來越明顯。

市場不再聆聽意圖。

他們正在為能力定價。

名目利率在發聲。

算術在決定結果。

黃金就是鐵證 交易黃金

黃金的表現消除了任何剩餘疑慮。

在1 月 29 日,隨著 Warsh 訊號出現,黃金並沒有「下跌」。它是崩跌。

價格從高於5,500 美元的高點跌到4,400 美元中段的低點——約1,100 美元的高低點空洞。這波走勢不是在數週甚至數天內緩慢發生,而是在一個壓縮的時間窗內完成,流動性枯竭,價格直接穿透先前維持了數月的關鍵價位。

這不是情緒轉變。

這是被迫清算。

而後市場給出了判決。

到了2 月 4 日,黃金已回到5,000 美元以上,在短短幾天內回補了大部分那次 1,100 美元的急跌。沒有通膨意外。沒有政策轉向。沒有措辭軟化。只是當被迫賣方離場後,算術再次回到主導地位。

這個序列比任何演說都更重要。

黃金不是在交易 CPI 數據。

它交易的是對長期貨幣克制的信心。

那次拋售是部位事件。

那次回升是判斷。

結論:訊號正在失去權威

利率悖論已不再只是理論。它現在已經反映在價格中。

政府需要通膨持續,以穩定債務。它們需要利率看起來具限制性,以維持可信度。而且它們需要市場相信,這兩者是相容的。

但事實並非如此。

一段時間內,論述可以掩蓋算術。最終,算術會重新掌權。當這一刻到來時,市場不會只是緩慢漂移——它們會突然斷裂。

對政策制定者而言,危險不在於市場會立刻拒絕鷹派訊號,而在於市場最終完全不再對其反應。當這種情況發生時,光靠言語無法恢復可信度。它需要公開的寬鬆、金融抑制,或對結構性更高通膨的容忍——而這些都會帶來市場會迅速定價的後果。

黃金回到5,000 美元以上並不是預測。

它是一則訊息。

它告訴您,市場已經理解這個悖論,看見了限制,並且已經開始為訊號失效、算術接管的那一刻定價。

這場轉變不再只是警告。

它已經在發生。