当世界变得喧嚣,群聊就会更加热闹

探索地缘政治波动如何影响市场和交易决策。了解市场数据与可执行交易计划之间的差距。

作者 Priyanka Joshi · Deriv 内容与营销副总裁

18 March 2026 · 5 分钟阅读

自从地缘政治紧张局势因美以对伊朗的战争升级以来,我的 WhatsApp 群组关于交易洞察的讨论就一直响个不停。

从远在美国的表亲,到 2019 年后再没联系过的大学同学,再到我妈朋友那个“炒点加密货币”的儿子。大家都想知道我是否在交易石油/黄金/白银/天然气/WTI 期货/加密货币/外汇?

我无法告诉他们。不是因为我没有观点——我有很多观点——而是因为,向这些每季度才看一次持仓的人提供交易建议,就像把车钥匙交给一个从未见过环岛的人。您的风险承受能力、您的持仓周期、以及当屏幕变红时您能否按兵不动——我对您的这些情况一无所知。坦白说,您自己可能也不清楚。

因此,我只能提供一些观察。

这些是我本周坐在交易者旁边学到的,以及以前观察市场按照完全相同的剧本运作时所总结的经验。

市场在地缘政治冲击期间的实际表现——以及为什么大多数人都弄错了

股票市场几乎总是对地缘政治事件的最初冲击反应过度,并在六个月内恢复。Carson Group 分析了 85 年来(从珍珠港事件到俄罗斯入侵乌克兰)的 40 个重大地缘政治事件,发现 S&P 500 在第一个月平均下跌了 0.9%,然后在第六个月上涨了 3.4%。这种模式适用于战争、暗杀、石油禁运和领土入侵。关键变量不在于事件的严重程度,而在于这种不确定性在市场将其重新定价为新常态之前会持续多久。

2026 年的伊朗冲突正完全遵循这种模式。

3 月 3 日,Dow 收盘下跌约 400 点,而 Brent 跃升至 80 美元出头。几天后,石油似乎又想重演 2022 年的戏码!3 月 9 日,Brent 盘中短暂飙升至 119.50 美元左右,随后在 3 月 10 日,随着头条新闻的转变,又回落至 90 美元出头。在美国以外,损失看起来更加惨重:巴基斯坦的 KSE-100 在 3 月 2 日下跌了 9.57%,韩国的 KOSPI 在 3 月 4 日下跌了约 12%,触发了自 2024 年 8 月以来的首次熔断。印度的 VIX 在两个交易日内飙升了约 50–60%。在美国,VIX 在 3 月 3 日触及 28.15 左右的盘中高点,为 2026 年迄今以来的最高水平。

每一个数据都与历史模式相符。每一个孤立来看都很可怕,但在整体背景下又显得很平常。

地缘政治波动差距:为什么信息不能算作交易计划

在这样的一周里,我脑海中总是反复浮现一个概念,我开始称之为地缘政治波动差距。它指的是:了解市场在危机中的通常反应,与知道您应如何处理自己的持仓之间的差距。

大多数人会把这两者混淆。他们看到市场会复苏(这在历史上是真实的),就将其视为买入信号。或者他们看到石油飙升 12% 就恐慌性抛售一切。这两种反应都是把信息误当成了计划。信息对所有人都是一样的。而计划则完全取决于您的持仓周期、您的风险承受能力、您的流动性需求,坦白地说,还有在头条新闻持续糟糕的六个月里,您什么都不碰的能力。

这个差距正是散户资金在地缘政治波动期间惨遭重创的原因。这不是因为缺乏数据。而是因为把数据误当成了决策。

解释当前局势的两场战争

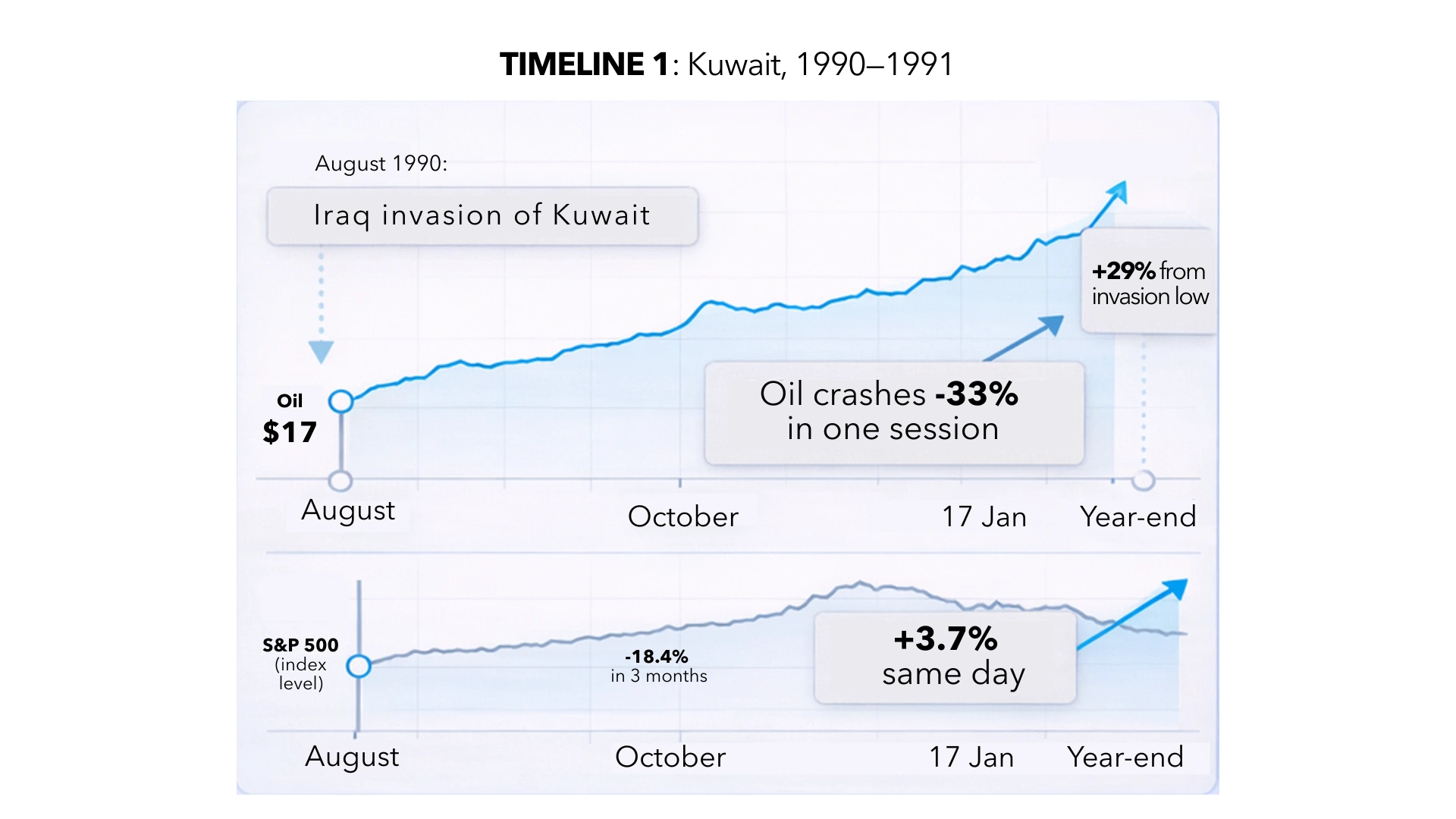

科威特,1990 年。 伊拉克在 8 月入侵。石油价格翻倍——到 10 月从每桶 17 美元涨至 36 美元。S&P 500 在三个月内下跌了 18.4%。全球每一位金融评论员都在预测长期的熊市。

然后,在 1991 年 1 月 17 日,沙漠风暴行动启动。石油在单个交易日内暴跌 33%。同一天,S&P 500 上涨了 3.7%。在四周内,它上涨了 17.6%。到年底,该指数已从入侵时的低点攀升了 29%。

那些在 1990 年 10 月卖出的人锁定了最糟糕的价格,只能在场外眼睁睁看着市场复苏。

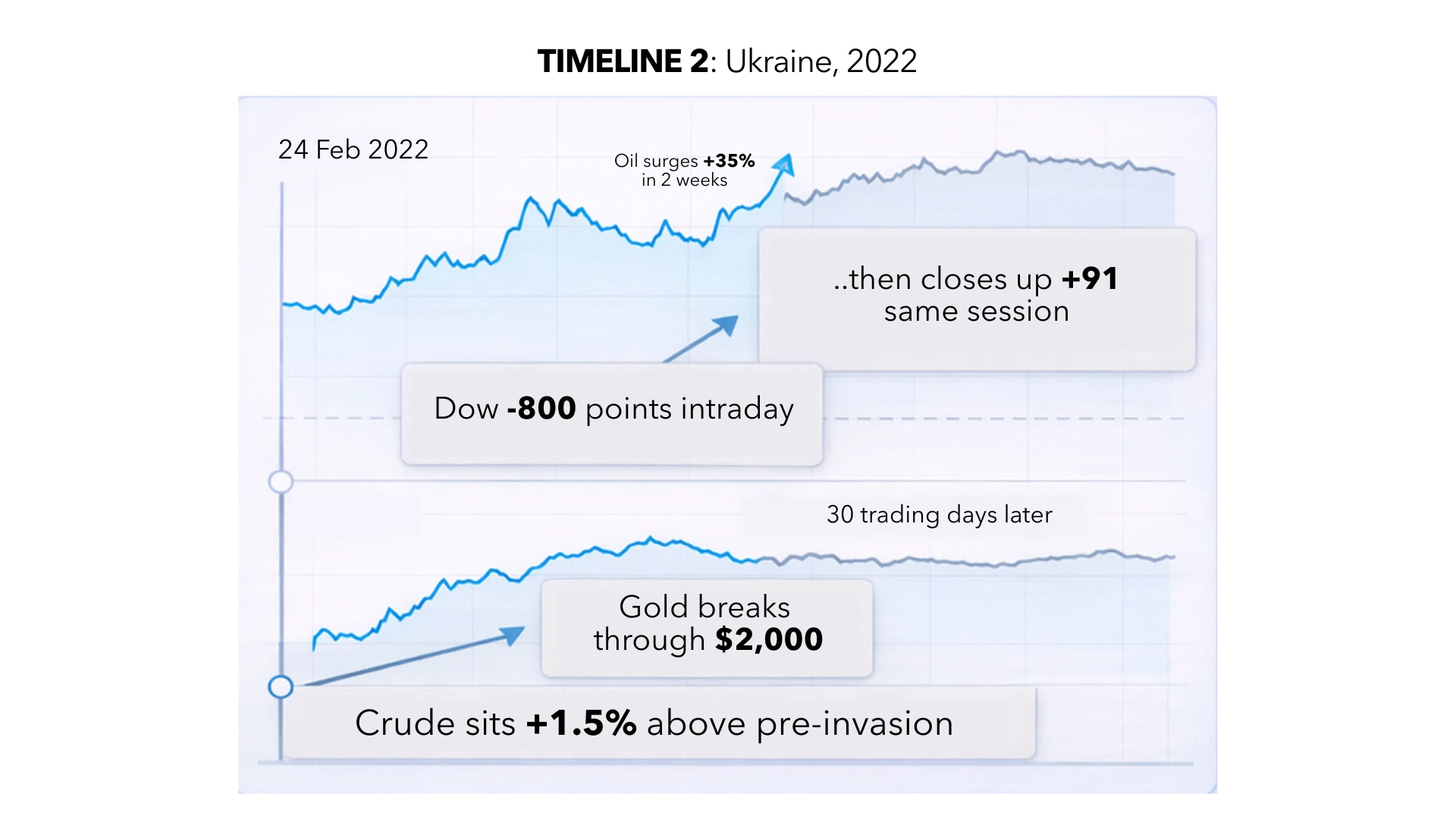

乌克兰,2022 年。 俄罗斯在 2 月 24 日入侵。石油在两周内飙升 35%,自 2014 年以来首次突破 100 美元大关。Dow 盘中下跌 800 点,随后同一交易日收盘上涨 91 点。黄金突破 2,000 美元。普遍共识是全球化已经终结。三十个交易日后,原油仅比入侵前水平高出约 1.5%。

这两场战争并不完全相同。涉及的参与者、利害关系或地理位置也不一样。但市场机制却如出一辙:恐慌驱动的资产剧烈飙升,资金逃离风险,随后一旦最初的冲击不再是新信息,而是变成已被定价的现实时,市场就会进行重新校准。

这种模式并不能保证结果。但它确实表明,第一周的价格走势几乎从来都不是最终答案。

我身边的交易者实际在说什么 专家交易策略

我身边坐着的都是以交易为生的人。不是权威人士。不是网红。而是那些屏幕上有着实际风险敞口的人。以下是我一直听到的话:

“这周大家都是石油专家。” 其中一位周一在刷 LinkedIn 时这样说道。他从事能源交易已有十四年。他的实际仓位呢?比您想象的要小。因为他认为,真正的风险不在于方向,而在于持续时间!如果霍尔木兹海峡保持通航(其每天处理约 2,100 万桶石油——约占全球石油消费量的五分之一,其中 84% 运往包括中国、印度、日本和韩国在内的亚洲市场),这就是一笔为期两周的交易。如果航运受阻严重,那将是一个结构上完全不同的市场。没有人能够充满信心地对这种非黑即白的局面进行建模。

“黄金做着黄金总是做的事。” 因恐慌而飙升。一旦恐慌变得司空见惯,它就会消退。如果您在恐慌的顶峰买入,它是一种出色的短期对冲工具,也是一个平庸的仓位。每一次,毫无例外地,散户资金在恐慌性飙升时涌入,然后在长达几个月的横盘震荡中苦思冥想哪里出了问题。黄金在地缘政治冲击期间的价值在于作为您已经持有的对冲工具,而不是在头条新闻爆出后才去买入的东西。

“有趣的交易往往隐藏在无人关注的地方。” 当全世界都在盯着原油行情时,由于卡塔尔 LNG 设施遭到袭击,欧洲天然气价格几乎翻了一番。国防类股票正在异动。航运和运费正在重新定价。海湾过境的保险费正在攀升。霍尔木兹海峡不仅是关于石油的事件——它同时也是关于物流、关于通胀、关于中央银行的事件。如果高企的能源价格持续存在,欧元区将面临潜在的 0.5% 通胀率反弹,Fed 的降息演算也将完全转变。随着交易者将降息推迟的可能性计入价格,Treasury yields 已经在攀升。当大多数人还在为一桶石油的价格争论不休时,这正是其所忽略的二级市场波动。

VIX 处于 27 告诉您市场很紧张,而不是市场是正确的。

为什么持续时间比方向更重要

每个交易大厅、每个群聊、每个 Twitter/X Space 的热点辩论都在讨论方向:石油会上涨还是下跌,我应该买入还是卖出,这是看涨还是看跌。

实际的问题——也就是严肃的交易者正在思考的问题——是关于持续时间。这种破坏会持续多久?如果是一场可控的、持续时间短且没有导致霍尔木兹海峡持续关闭的冲突,那就是一次波动事件。市场飙升,然后恢复正常。科威特就是这样。乌克兰也是这样。这也是大多数机构交易台目前遵循的基本假设。

另一方面,如果海湾航运长期受阻,则是一次供应冲击。供应冲击会转化为通胀。通胀会转化为中央银行政策。中央银行政策会转化为信贷条件、企业盈利以及整个风险资产的定价框架。这完全是一笔不同的交易——不是为期两周的 VIX 飙升,而是可能需要几个季度才能消化的结构性重新定价。

关于持续时间的问题是非黑即白的,而且无法建立模型。这正是为什么我认识的最聪明的交易者都在运作比您预想中更小的仓位,而不是更大的仓位。

那我该怎么回答我的表亲呢?

当他再次询问——而且他肯定会再次询问时,我是这样回答他的:

近一个世纪以来,市场消化了各种战争、暗杀、石油冲击和入侵。最初的波动几乎总是比后续的反应更剧烈。从六个月后的结果来看,恐慌性抛售几乎总是错误的决定。

但那只是关于指数的统计学观察结果。它并不是针对他的持仓的建议。也不是针对您的建议。“历史上市场总会复苏”和“您应该在周二逢低买入”这两者之间的差距是巨大的。这就像看天气预报和驾驶帆船横跨大西洋之间的差距。前者是信息。而后者则需要了解您的船、船员,以及您对晕船的承受能力。所谓地缘政治波动差距,就是把“新闻/信息”误当成交易计划。

这也是我仍然无法回复那条信息的原因。