白银突破100美元:我等待7年学到的事 | Deriv

2018年,我买入了实物白银,坚信它应该会涨到100美元。经过七年的耐心等待,供应短缺和需求最终推动了这一走势。

作者 Prakash Bhudia · 全球交易策略师兼技术市场专家

26 January 2026 · 5 分钟阅读

2018年,我买入了1吨实物白银。当时我记得全球年产量大约为24,000吨。我记得自己算了一下,心想:"我只是个无名小卒,却买了一吨。"如果全球还有23,999个人也决定这么做,那么当年的白银产量就会被消耗殆尽。这个市场显然哪里出了问题。

我读了所有书,看了Mike Maloney的每一段视频,也做了研究。我坚信白银的交易价格应该远高于100美元。回到2018年时,我的说法是:"白银会一直看起来很多,直到突然不再如此。"

然后我就等。一直等。接下来是多年失望。价格毫无起色。有人可能会说,这是因为“压制价格”。我甚至怀疑,这次修正是否会在我有生之年出现。

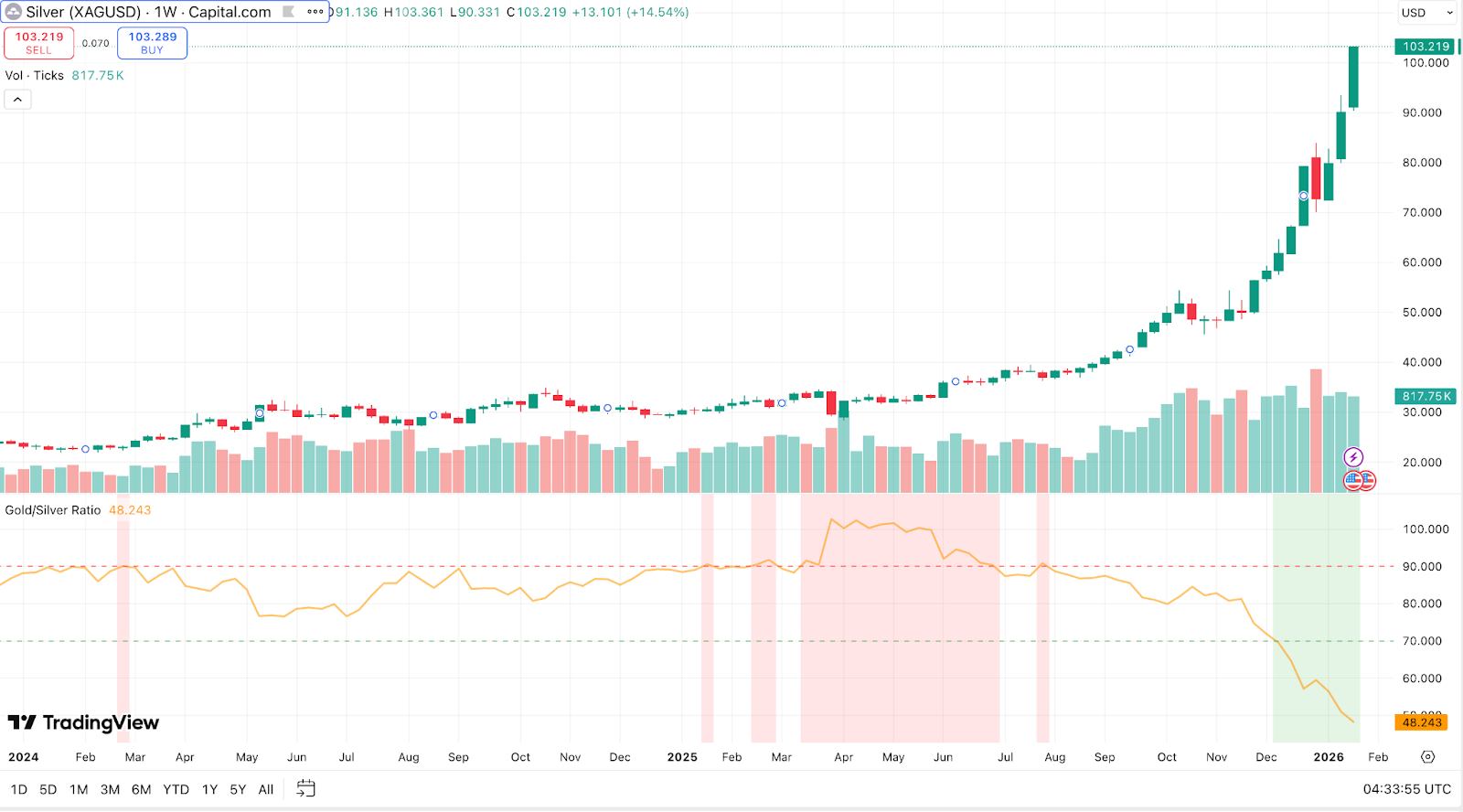

多年没有动静之后,我多年梦寐以求的事情终于在本周发生了。白银历史上首次收于100美元上方,并在1月23日短暂触及102.87美元。行情来了,但即便是我,也被这股猛烈程度震惊了。以下是我对其上涨驱动因素的看法。

数据

白银在2025年上涨了147%——这是自1983年以来有记录的最大年度涨幅——并在2026年最初几周又上涨了40%。此前的历史高点是2011年的49.51美元。这一轮上涨幅度是其两倍多。黄金也上涨至5,000美元/盎司,但白银的涨幅显著更大。金银比收窄至50:1,是自2011年以来最紧的水平。就在2025年4月,买入1盎司黄金需要超过100盎司白银。

按通胀调整后的口径计算,白银大约需要涨到150美元,才能与1980年的峰值持平。因此,虽然这在名义价格上具有历史意义,但其实际价值仍低于当年的高点。不过,真正重要的是这一轮上涨的速度。

三股力量汇聚

避险需求

白银受益于与黄金相同的宏观驱动因素:美元走弱、实际利率下降、通胀担忧以及地缘政治风险。但白银的单价更低——只是黄金5,000美元价格的一小部分——这让散户更容易参与。这大幅放大了市场参与度。

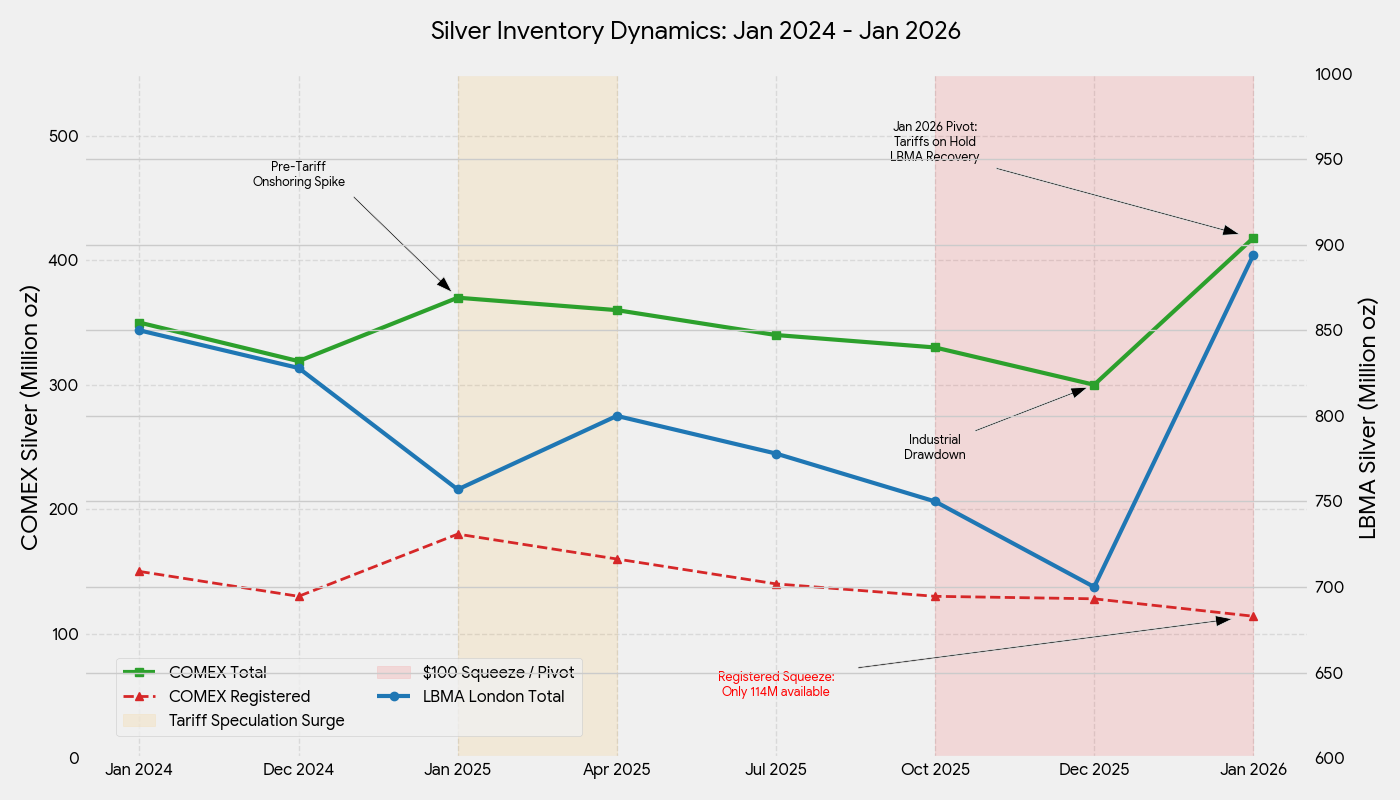

ETF持仓大幅增加。Silver Institute报告称,截至2025年,全球ETF持仓增加了1.87亿盎司。市场预期美国对白银进口加征关税,推动大量资金涌入美国仓库,抽走了伦敦的流动性。

散户需求是关键差异因素。成批小额投资者购买实物银币、银条和ETF份额,在2025年第四季度尤其推动了涨势。在中国,上海黄金交易所的白银合约交易价格出现创纪录溢价。该国唯一专注于白银的基金在多次风险警示后停止接受新资金。西方钱币经销商也报告了同样的抢购热潮。这与2021年的#SilverSqueeze类似,但规模更大,因为基本面为其提供了支撑。

Fed在2025年末转向降息,降低了持有无收益资产的机会成本。在通胀高于目标且政府债务处于高位的背景下,投资者转向寻求有形价值储藏。白银价格较低,使其被视为“穷人的黄金”。

供应短缺

与黄金不同,白银的相当一部分价值来自工业用途。它在电子产品、太阳能、EVs和高科技行业中都至关重要。工业需求持续上升,但供应未能跟上。

太阳能是最大的工业消费领域——尽管制造商减少了每块面板中的白银含量,2025年全球太阳能用银仍超过1亿盎司。每辆电动汽车使用1-2盎司白银。某位策略师估计,仅美国和中国的数据中心及科技硬件在2025年就消耗了约3.5亿盎司白银——相当于全球年矿产量的一半以上。

问题在于结构性因素。大部分白银是在开采铅、锌、铜和黄金等其他金属时作为副产品产出的。白银矿中只有25%-30%属于主产矿。您不可能为了提取更多白银就轻易增加铜矿开采。尽管价格飙升,2025年的矿山产量几乎持平,仅为8.13亿盎司。

更糟的是,全球许多白银精炼都在中国进行。该国掌控全球60%-70%的精炼白银供应,进口矿石和精矿,在国内精炼后再出口成品金条。2026年1月1日,中国实施了新的出口管制,要求企业获得政府许可才能向海外运送白银。如今只有44家符合严格产量和财务门槛的大型实体可以出口。这实际上使中国能够在涨势接近顶峰时优先保障国内供应,进一步加剧了西方市场精炼金属的短缺。

白银需求连续第五年超过供应。2025年的缺口为9,500万盎司。2021-2025年间,全球消费的白银比产出多出约8.2亿盎司。回收白银约占供应的20%,虽略有增加,但精炼产能限制了废料处理。

这导致库存大幅下降。到2025年9月底,伦敦LBMA金库中的可立即交付白银仅有1.36亿盎司——创下历史最低水平。白银租赁利率飙升至几十年来高位。纽约COMEX最初因关税驱动的流入而出现相反走势,库存于10月达到5.32亿盎司峰值。但随着价格上涨和关税担忧缓解,资金流向逆转。到2026年1月中旬,COMEX库存降至4.18亿盎司——几个月内减少了1.14亿盎司,相当于110亿美元资金流出。

即便价格翻倍,实物买家仍持续要求交割。这就是典型的供应挤压。

空头挤压

供应紧张和疯狂买盘给空头卖家带来了巨大压力。随着价格突破50美元、60美元、80美元并逼近100美元,押注白银下跌的交易者被迫回补仓位,进一步推高价格。

交易所进行了干预。12月底,COMEX上调了保证金要求,迫使交易者追加资金。许多较小的投机者削减了仓位,导致12月29日价格急跌9%。但那次回调只持续了一天。随着基本面的挤压依旧存在,白银重新开始上涨。

散户的协同行动进一步放大了这一走势。网络论坛讨论“白银挤压”以及价格压制理论。诸如“100美元只是开始”之类的口号广泛传播。一些分析师认为,即使在100美元时白银仍被低估,极端观点甚至将目标定在300-400美元。这种情绪抑制了卖盘,并强化了挤压效应。

空头卖家发现自己陷入困境。价格涨得越多,他们就越需要回补。这种反馈循环让原本稳步上行的趋势在2025年末变成了近乎垂直的飙升。

接下来会怎样 交易策略 市场分析专家

在一年内几乎翻三倍之后,问题是这一走势能否持续。

回调风险

技术和基本面指标都表明白银已超买。近乎抛物线式的上涨往往会引发急剧回撤。12月那次在杠杆多头获利了结时出现的9%跌幅,就证明了这一风险。

在100美元水平,需求破坏是一个隐忧。工业用户正在寻找替代品。Bank of America团队估计,白银“在基本面上合理”的价格更接近60美元,这意味着其中包含显著的投机溢价。随着高价格迫使各行业采取效率措施,太阳能等领域的需求可能已经见顶。珠宝需求在价格高企时也会下降。

更大的风险在于市场情绪转向。StoneX的Rhona O'Connell表示,市场如今处于“自我驱动的狂热”状态,并开始发出警告。她说:“一旦裂缝开始出现,它们很容易变成深渊——系好安全带。”50:1的金银比表明白银可能已经偏高。BNP Paribas警告称,“获利了结很可能迟早会发生。”

结构性支撑

支撑白银的结构性因素——强劲的工业需求和受限的供应——不会在一夜之间消失。Metals Focus预计,供应缺口将在2026年继续存在。库存仍然相对稀缺。主产白银矿企正享受丰厚利润率(全部维持成本通常低于20美元/盎司),但新项目需要多年时间。

宏观环境对贵金属仍然有利。白银正受益于避险动能和工业增长主题。除非全球出现严重衰退,否则这两重属性仍会持续吸引买家。Fed更宽松的立场以及央行购金,都是持续存在的顺风因素。

随着华盛顿不再对白银进口征收关税,被囤积在美国金库中的金属正重新流向全球市场。这应当有助于改善流动性并缓解极端紧张局面。但这些金属是在填补其他地方的缺口,而不是制造过剩。近年来的赤字已经消耗了地上库存。要重建这些库存,需要持续的盈余。

最后想法

我等了七年才等到这一轮行情。我的信念一直都在,但所需的耐心是残酷的。如今它真的发生了,现实比书本和播客里讲的要复杂得多。是的,供需失衡确实存在。是的,这个市场规模足够小,散户参与就能产生影响。但真正的催化剂是多种力量的汇合——资金流入、工业供应紧张以及空头挤压——而不只是单一叙事。

白银突破100美元具有历史意义,但波动仍将居高不下。出现回调并不意外。真正重要的是,结构性的底部是否已被抬高。基于持续的缺口、紧张的库存以及持续的工业需求,这种可能性看起来很大。

至少现在,在经历了数十年的等待之后,白银终于迎来了属于它的时刻。