利率悖论:为什么政府需要低利率

政府需要低利率却又无法承认的利率悖论,影响债务、通胀和市场信心。

作者 Prakash Bhudia · 全球交易策略师兼技术市场专家

5 February 2026 · 6 分钟阅读

为什么政府需要低利率却又无法承认

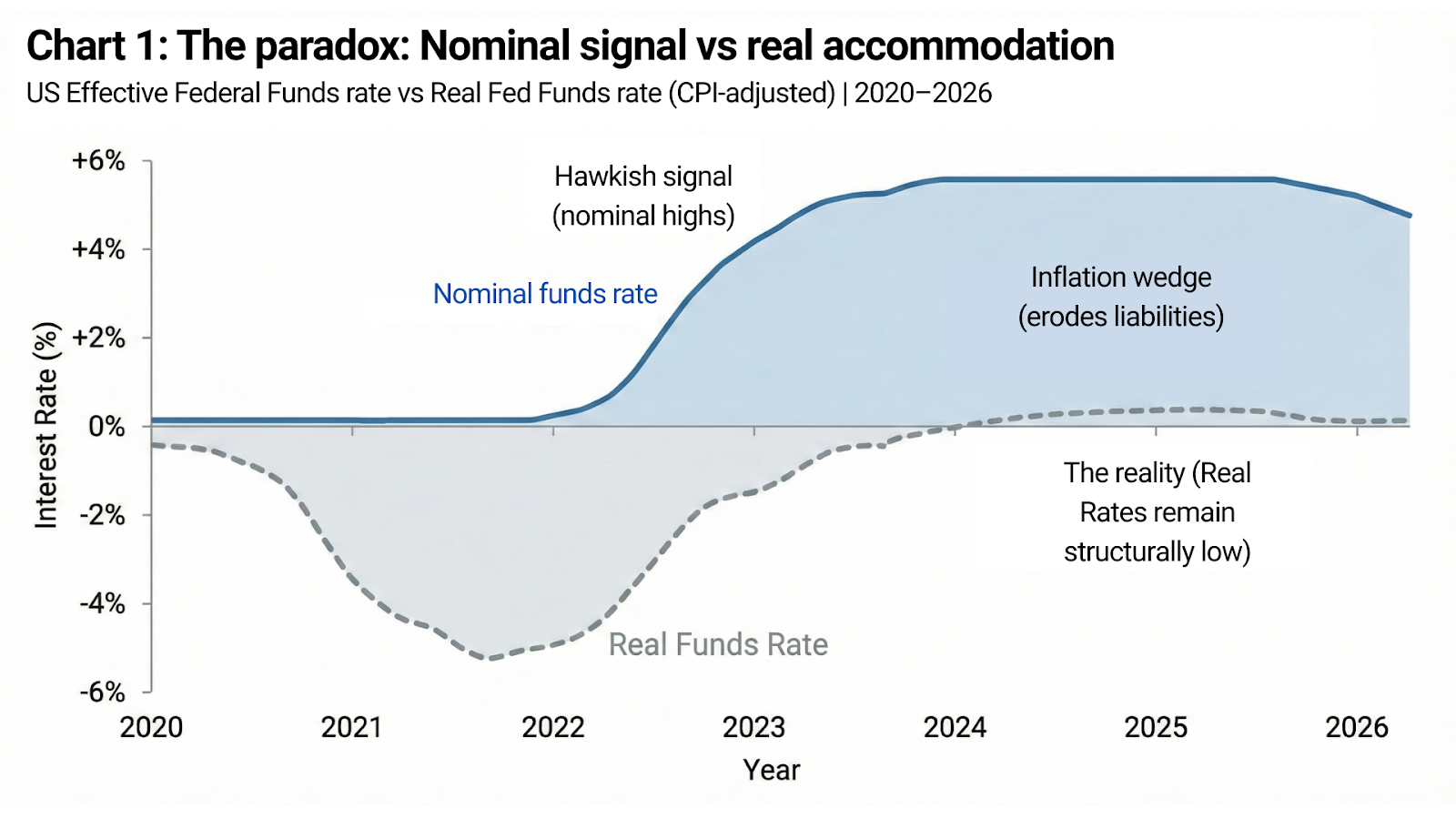

发达国家货币政策的核心存在一个结构性问题,市场洞察中的算术关系已不再能被否认。

公共债务已经增长到这样的规模:持续的高实际利率不只是限制性政策,而是会破坏财政稳定。与此同时,货币、制度和政策框架的可信度仍然依赖于这样一种信念:如果需要,利率可以维持在高位。

这两种条件都很重要。

它们无法长期共存。

美国如今最清晰地体现了这一悖论,而近期市场表现——尤其是黄金——暴露了这种信念究竟在何处崩塌。

算术约束

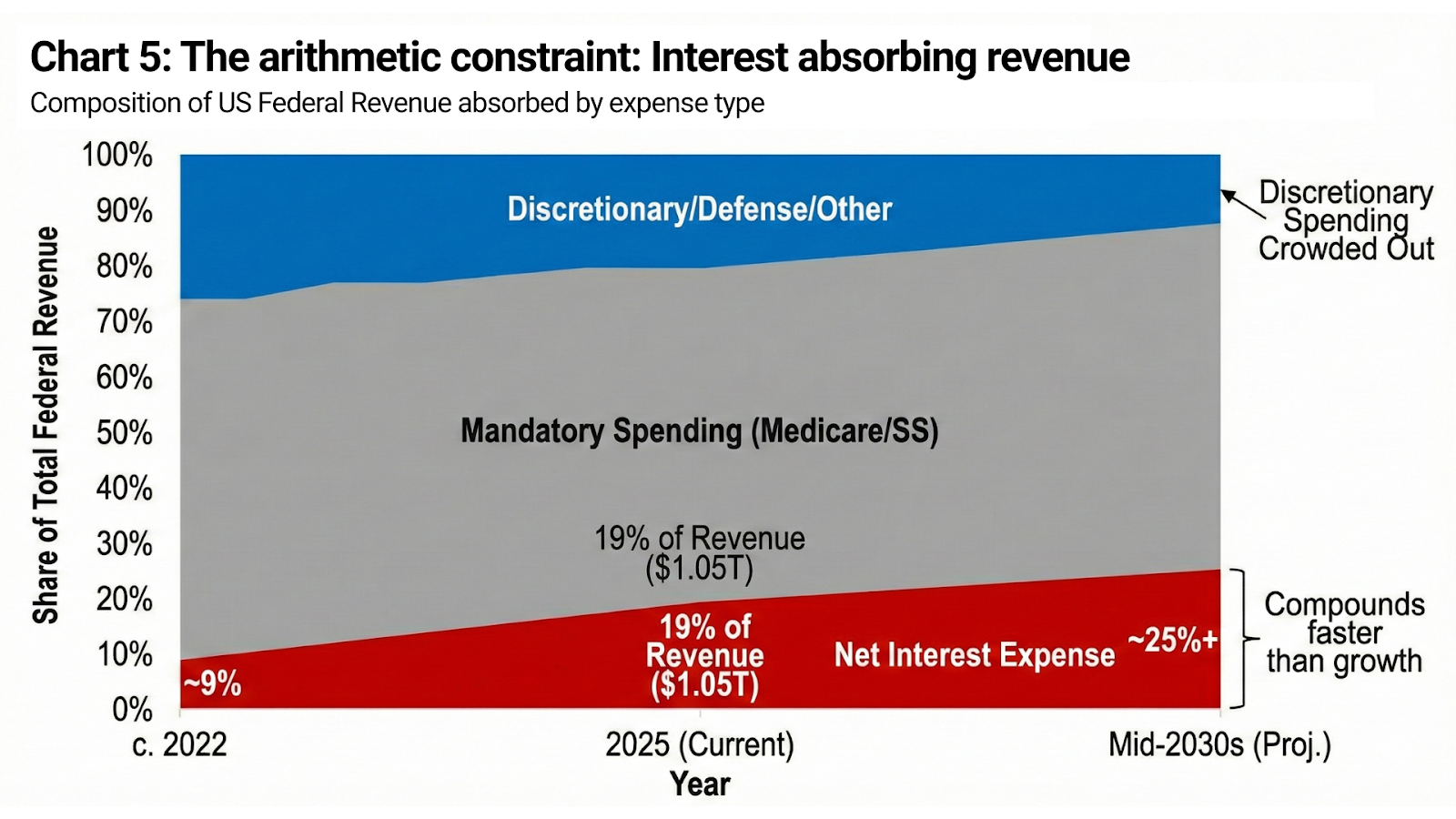

美国联邦债务已不再是次要问题。它就是整个系统。

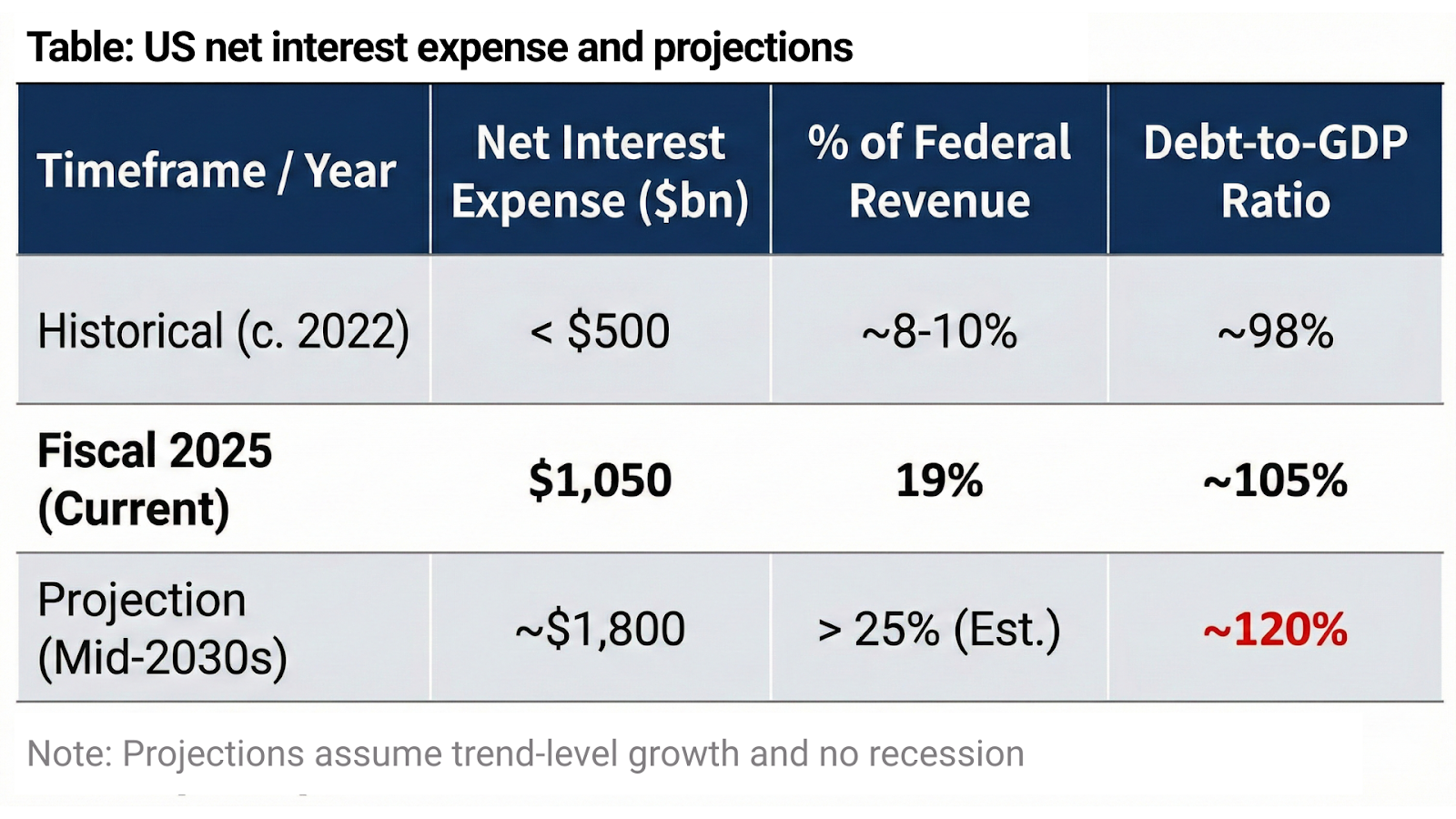

净利息支出在2025财年接近1.05万亿美元,约占联邦总收入的19%。三年前,这一数字还不到5,000亿美元。根据美国国会预算办公室当前预测,到2030年代中期,年度利息成本将升至1.8万亿美元左右,未来十年累计利息将超过13万亿美元,在政策假设不变的情况下,联邦债务将攀升至GDP的约120%。

这些并非压力情景。它们假设没有衰退、没有紧急支出,也没有偏离趋势的增长。

在这样的规模下,真正限制性的实际利率不会拖慢经济,反而会压垮主权资产负债表。利息支出的复利增长速度快于名义收入增长,酌情支出被挤出,而财政调整很快就会超出政治容忍度。

这不是意识形态。

这是会计。

可信度与通胀预期

然而,美国不能把这话公开说出来。

美元的全球地位不仅建立在规模和流动性之上,也建立在对纪律的信念之上。如果市场得出结论:利率必须维持低位,因为主权无法承受更高利率,那么结果正是政策制定者所担心的:货币走弱、通胀预期失锚、期限溢价上升,最终名义收益率反而更高。

这正是悖论最纯粹的形式。

政府需要低实际利率来维持偿付能力。

但它又需要市场相信利率之所以居高不下,是因为政策制定者选择保持克制,而不是因为资产负债表要求缓解压力。

信号与现实之间的区别至关重要。

通胀是政治信号

通胀处于这一矛盾的中心。

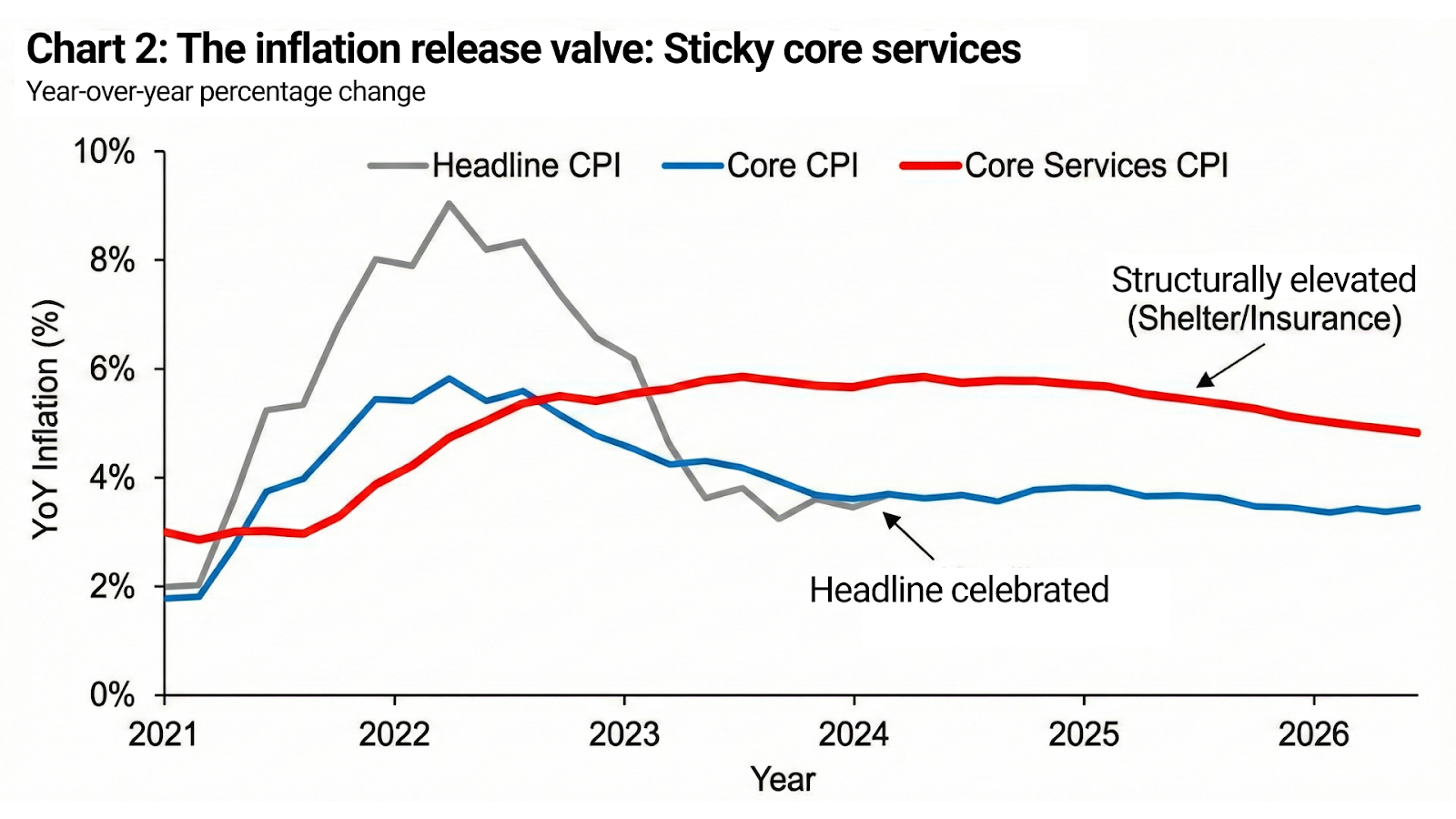

对于高负债主权体而言,适度通胀能发挥关键作用。它会侵蚀未偿债务的实际价值,提高名义税收收入,并在没有明确违约的情况下稳定债务与GDP之比。从财政角度看,通胀不是错误,而是一种机制。

危险不在于通胀本身。

危险在于通胀开始失去锚定。

因此,政策目标也在悄然转变。通胀不必消失,它需要被认为仍受控制。即便价格水平从未回落,预期也必须保持锚定。这就是为什么总体通胀可以被视为胜利,而核心服务价格仍然居高不下;为什么住房和保险成本依旧高企;为什么即使实际融资环境放松,鹰派表态仍持续存在。

通胀被宣称“已被击败”,并不是因为价格下跌,而是因为信心不再恶化。

1月并非单一事件,而是信念出现裂痕

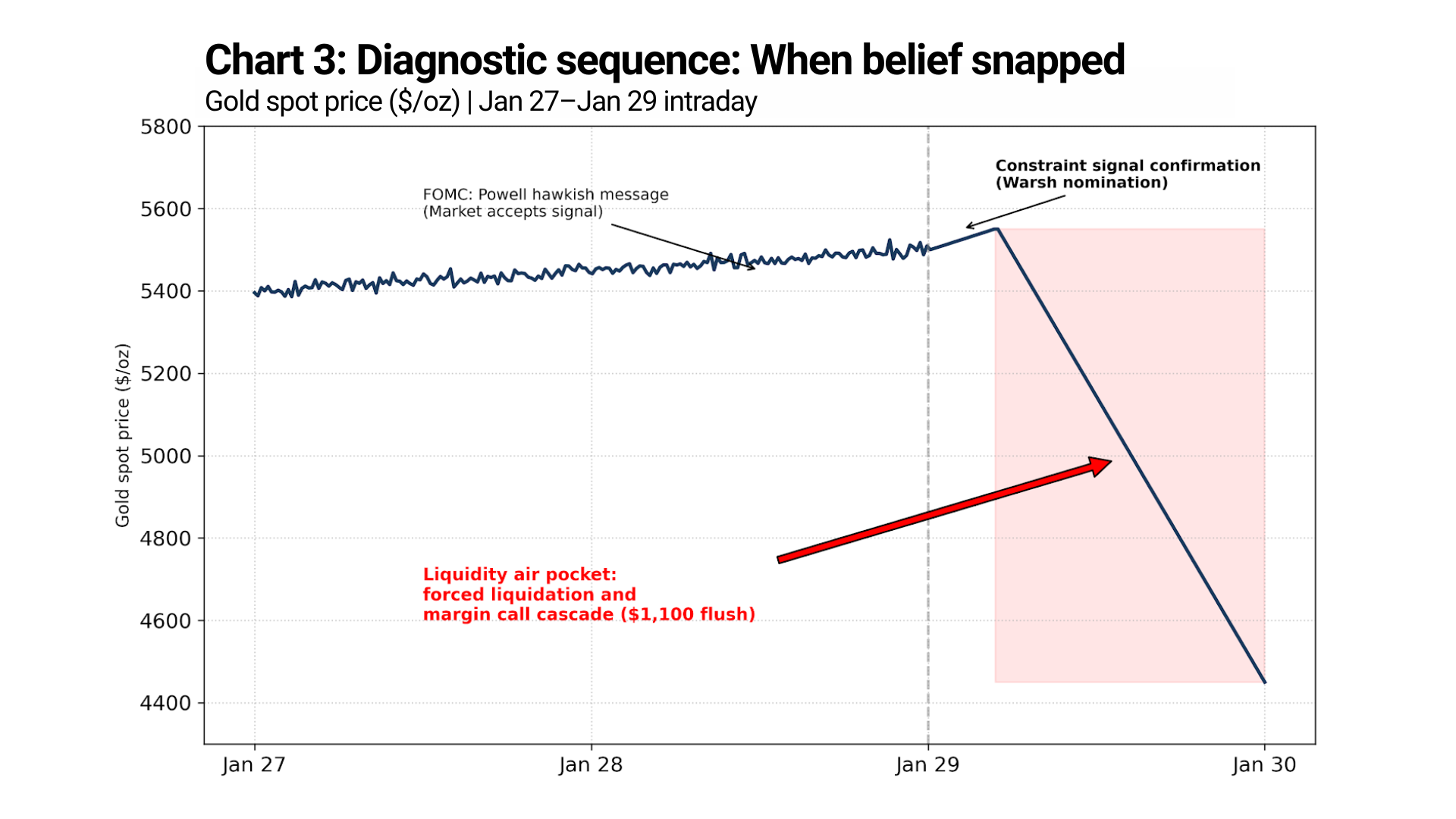

1月下旬并未带来单一的市场反应,而是带来了一段诊断序列。

在1月27日至28日FOMC会议之后,鲍威尔主席释放出熟悉的鹰派信息:通胀仍高于目标,政策将保持限制性,降息并不迫近。市场听到了,也消化了这些信息。黄金并没有下跌。价格保持坚挺,并继续缓步走高。

这一点很重要。

这意味着市场当时仍愿意单独接受鹰派货币政策。

裂痕出现在之后。

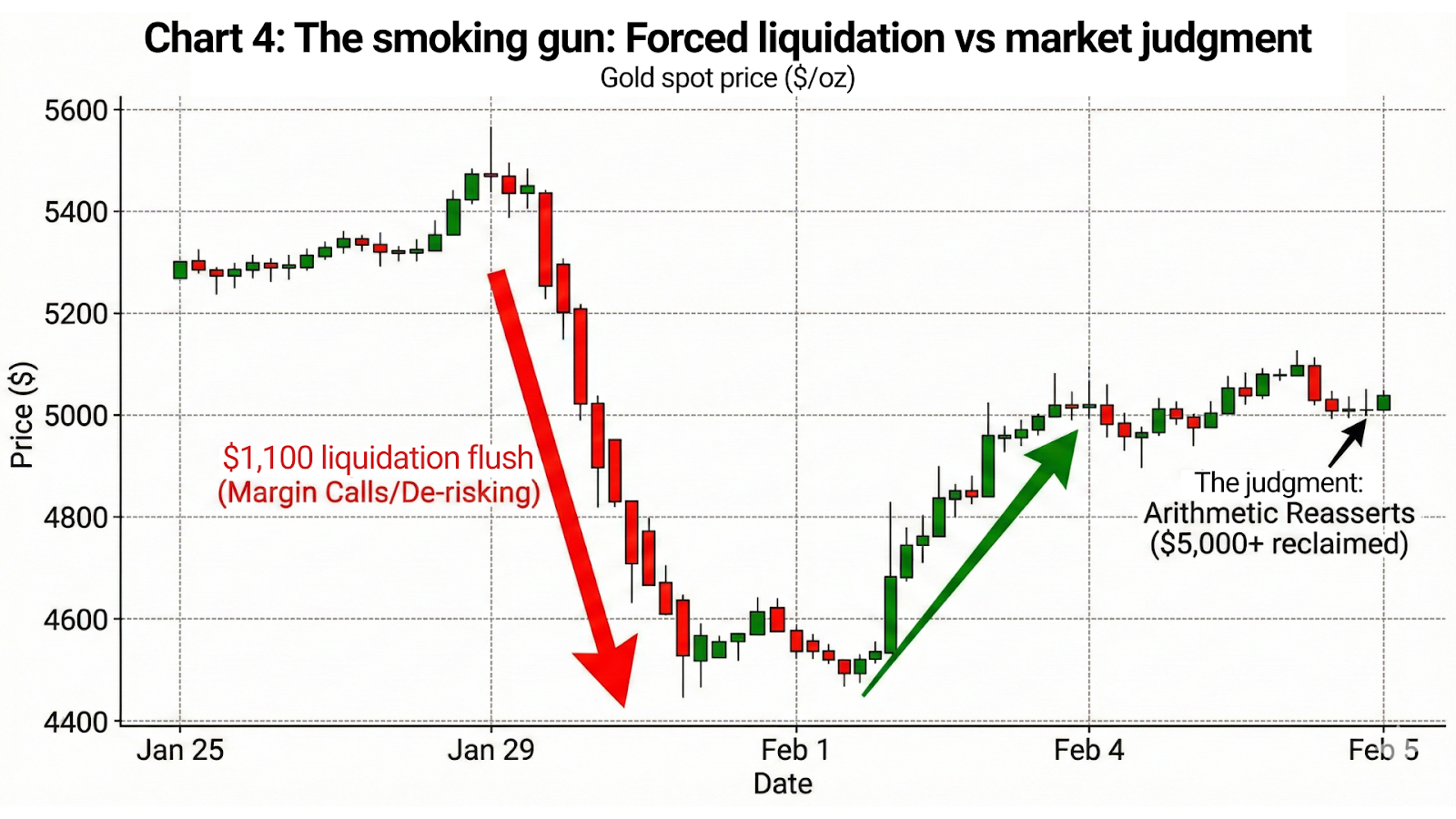

在1月29日,黄金一度升至5,500美元上方,随后暴跌。这个时点至关重要。抛售并非跟随Fed而来,而是跟随政治信号而来。

当特朗普总统公开暗示提名Kevin Warsh时,市场并没有将其解读为对纪律性的强化,而是解读为一个约束信号——确认限制性政策的可持续性已在政治层面受到质疑。

传递的信息不是“利率会保持高位”。

传递的信息是“一旦政治介入,利率就无法维持高位。”

那一刻,信念断裂了。

随后出现的走势并不是重新定价,而是一次抛售清算——由追加保证金、止损连锁反应,以及基于“货币信誉与财政和政治压力隔离”的假设所建立仓位的被动去风险化共同推动。

当货币政策开始失效

鹰派信号只有在市场相信其能够兑现时才有效。

一旦这种信念出现裂缝,信号就不会减弱,而是会反转。它不再约束市场,反而开始暴露约束。每一次后续的鹰派表态都更缺乏权威,因为其背后的算术关系正变得越来越明显。

市场不再关注意图。

它们在定价能力。

名义利率在发声。

算术在决定结果。

黄金就是铁证黄金交易

黄金的表现消除了任何残余疑虑。

在1月29日、Warsh信号出现后,黄金并没有“下跌”,而是崩盘。

价格从5,500美元上方高点跌至4,400美元中段低点——出现了约1,100美元的峰谷真空区。这次下跌并非在数周甚至数日内展开,而是在一个被压缩的时间窗口内完成,流动性迅速消失,价格直接穿透此前数月都能守住的关键水平。

这不是情绪变化。

这是被迫清仓。

随后市场给出了裁决。

到2月4日,黄金已重新回到5,000美元上方,在短短几天内收复了这1,100美元抛压的大部分跌幅。没有通胀意外,没有政策逆转,也没有措辞缓和。只是当被迫卖出者离场后,算术再次占据上风。

这一连串走势比任何演讲都更重要。

黄金交易的不是CPI数据。

它交易的是对长期货币克制的信心。

抛售是一次仓位事件。

反弹则是一次判断。

结论:信号正在失去权威

利率悖论已不再只是理论问题。它如今已在价格中显现。

政府需要通胀持续存在,以稳定债务。他们需要利率看起来具有限制性,以维持可信度。而他们还需要市场相信这二者可以兼容。

但事实并非如此。

一段时间内,措辞可以掩盖算术。最终,算术会重新掌控局面。当这种情况发生时,市场不会慢慢漂移,而是会突然断裂。

对政策制定者而言,危险不在于市场会立刻拒绝鹰派信号,而在于市场最终会完全停止对其作出反应。一旦发生这种情况,光靠语言无法恢复信誉。它需要公开的宽松政策、金融压制,或者对结构性更高通胀的容忍——而每一种选择都会带来市场会迅速定价的后果。

黄金重新站上5,000美元并不是预测。

它是一条信息。

它告诉您,市场理解这一悖论,看到了约束,并且已经在为那个“信号失效、算术接管”的时点定价。

这种转变不再只是警告。

它已经开始了。