日本干预对日元套息交易的影响

随着日元套息交易压力推动 USD/JPY 剧烈波动,日本干预的影响日益扩大

作者 Prakash Bhudia · 全球交易策略师兼技术市场专家

30 April 2026 · 6 分钟阅读

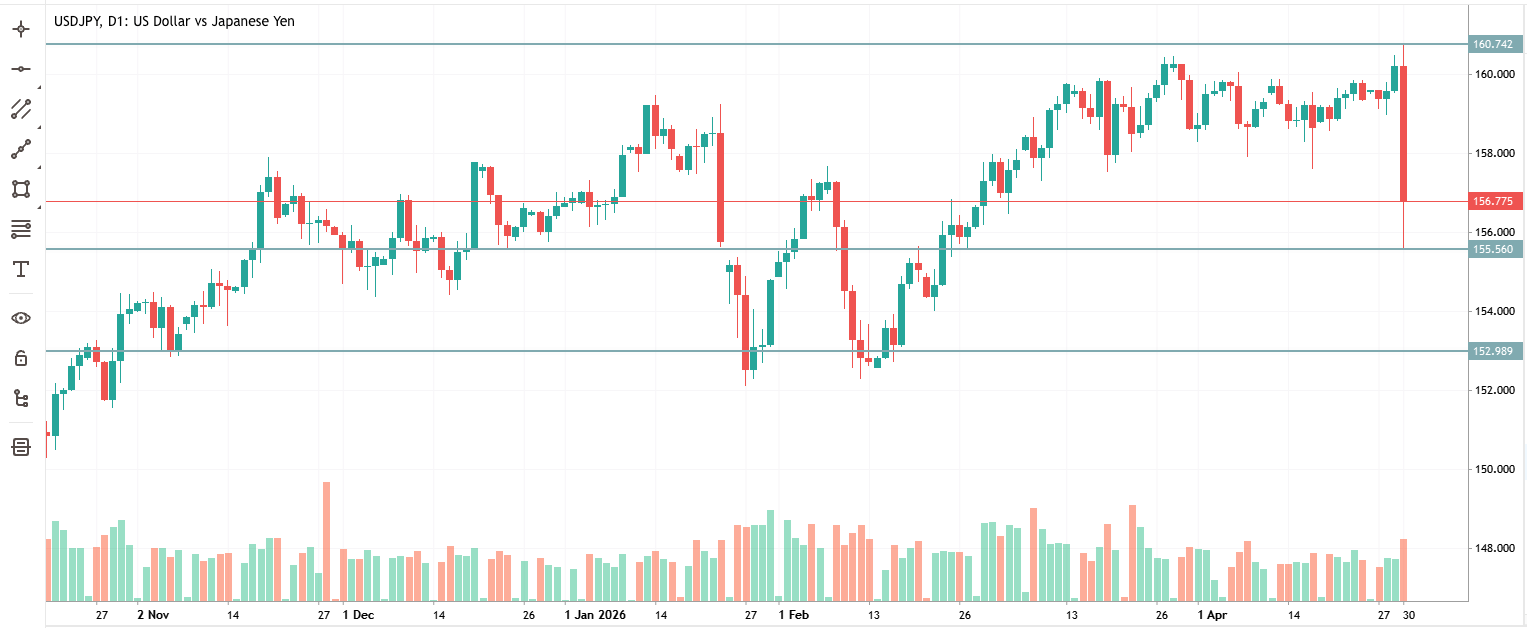

今天 USD/JPY 的盘中波幅——从高点 160.73 到低点 155.55——由日本的干预警告所引发

大家都在扎堆进行的交易

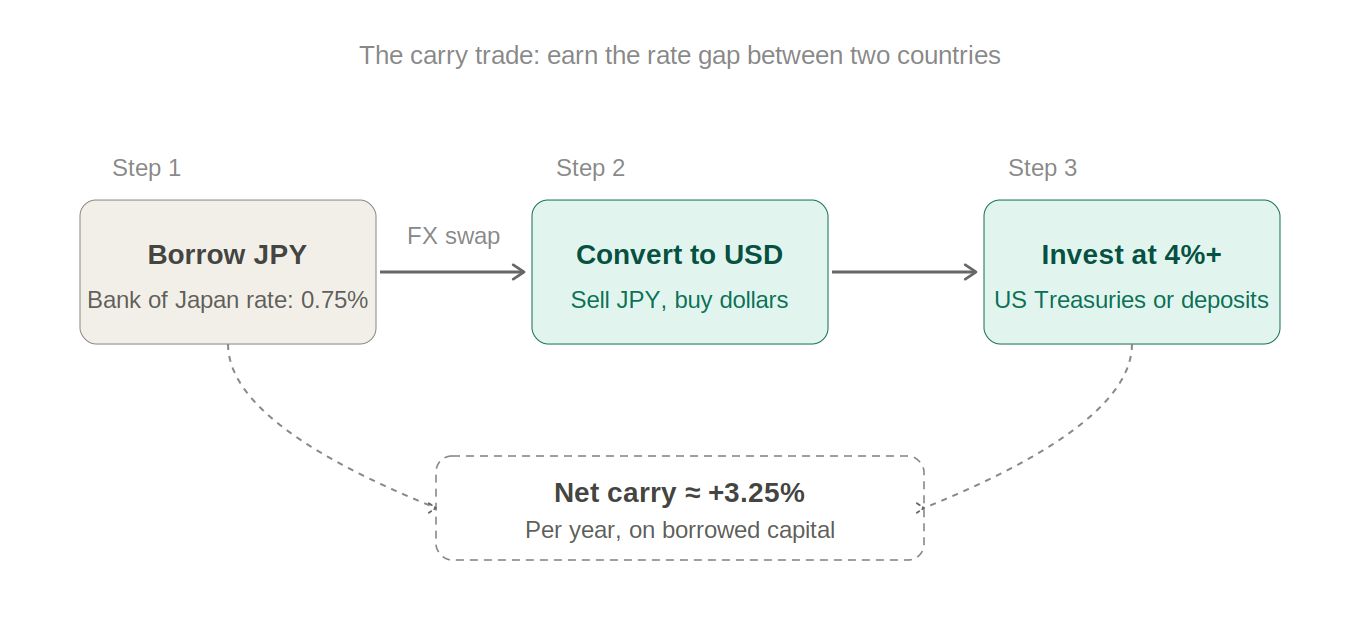

多年来,有一种交易在外汇市场 外汇交易策略 外汇交易策略 中占据主导地位:在日本以接近零的利率借入资金,将其兑换成美元或澳元,存入收益率为 4–5% 的地方,然后从中赚取差价。这被称为套息交易,在最高峰时期,它是全球金融界最拥挤的头寸。

逻辑很简单。日本央行几十年来一直将利率维持在谷底。在 2022 年之后,当其他所有主要央行都在激进加息时,日本却几乎按兵不动。这种差距——您借入日元所需支付的利息与在其他地方交易赚取的收益之间的利差——就是免费的钱,前提是日元没有走强。

所以大家都在这么做。对冲基金、养老金经理、散户交易员。当一种交易在这么长的时间内一直奏效时,它就不再是一种交易,而成为了一种共识。而当一种交易成为共识时,头寸数据就会准确地告诉您它有多危险:截至本周,投机性做空日元的头寸达到了自 2024 年 7 月以来的最高水平。

为什么东京不能袖手旁观

日本几乎进口其运行经济所需的一切物品——石油、天然气、食品大宗商品、工业材料。当日元走弱时,所有这些进口商品以日元计算都会变得更贵。这就是输入性通胀,它直接打击了在加油站和超市消费的普通日本家庭。

受中东紧张局势影响,目前布伦特原油价格超过每桶 120 USD,面临的压力十分严峻。在石油危机的基础上加上疲软的日元,这不仅是一个经济问题,更是一个政治问题。财政大臣片山五月只能发出有限的口头警告,否则不作为就会开始显得无能。

160 的水平已成为一条心理防线。这不是物理定律——但市场知道日本以前曾在此水平附近采取过行动,这意味着每个人都在关注它,进而使其成为自我实现的预言。一旦突破 160,干预的警钟就会越敲越响。

日本究竟如何干预

其运作机制很简单。日本财务省授权采取行动。日本央行负责执行——出售日本外汇储备中的美元并买入日元。对日元的需求增加意味着日元走强。理论上很简单,但当规模足够大时,实际操作却是残酷的。

日本以前曾大规模进行过这种操作。在 1998 年亚洲金融危机期间,与美国的协调干预阻止了日元的自由落体式下跌。2011 年东北大地震导致日元大幅飙升后,日本进行了干预以削弱日元。2022 年,日元暴跌突破 145,然后是 150——日本动用了约 600 亿 USD 的外汇储备来捍卫日元。这在当时暂时奏效了。

今天的举动看起来像是一套组合拳:财政大臣的“果断行动”言辞是迄今为止最强烈的信号,市场消息人士指出,价格走势带有实际官方买入的特征——尽管尚未得到证实。这种区别很重要,因为言辞会被遗忘,而储备却不会。

空头挤压:当拥挤的交易受到打击时

这就是为什么 520 个点的波动发生得如此之快。当每个人都站在交易的同一边——在这种情况下是做空日元——而某种因素迫使市场反转时,退出的门就变得非常狭窄。每一个开始亏损的空头头寸都有一个自动平仓的止损水平。这些平仓操作会产生更多的买入压力,从而触发更多的止损,进而迫使更多的清算。

这就像剧院发生火灾时,每个人都冲向同一个出口。这种波动与实际的政策变化不成比例,而是与有多少人站错队伍成比例。交易越拥挤,挤压就越猛烈。

这是交易中最重要的概念之一:波动的幅度不仅与新闻有关。它还取决于新闻发布时,有多少人处于错误的一方。

止损盘很可能集中在 158 下方和 155 处——正是这些水平将急剧的波动变成了瀑布式的下跌。每一个被触发的止损集群都为下一轮下跌推波助澜。

日本真的能打赢这场仗吗?

日本持有约 1.1 万亿 USD 的外汇储备,主要是美国国债。这听起来数额庞大,事实也的确如此。但当您对抗结构性趋势时,干预会迅速消耗储备。2022 年的行动花费了约 600 亿 USD,在日元重新开始走弱之前,仅换取了几个月的喘息空间。

这里存在一个残酷的反馈循环。当日本抛售美国国债以为买入日元提供资金时,会推高美国国债收益率。更高的美国国债收益率使得美元更具吸引力。这拉大了美国和日本之间的利差,而这正是套息交易最初存在的原因。日本在一头给浴缸注水,另一头却在漏水。

唯一的结构性解决方案是日本央行加息,提高借入日元的成本会降低套息交易的利润率,从而减轻货币的基本面压力。日本央行本周将利率维持在 0.75%。市场预计 6 月份加息是最有可能的下一步举措,但在当前环境下,“最有可能”意味着大概只有 40% 的可能性。

这里到底发生了什么——以及需要关注什么

这是一次头寸平仓,而不是结构性转变——除非日本央行采取行动。建立套息交易的基本面并没有在一夜之间改变——利差依然很大,油价依然昂贵,而且日本央行按兵不动。今天发生改变的是,拥挤的空头受到了切实可信威胁的挤压。这种波动虽然剧烈,但往往难以持久。

只要空头继续回补,动量交易员就会顺势利用这种挤压。回调买家则在等待恐慌消散后日元回吐涨幅。期权交易员只是在对波动性进行定价——当政府干预市场时,不确定性本身就成了一种交易。

交易员心得

密切关注 155 关口。如果守住该水平,随着挤压效应耗尽,预计将缓慢回升至 158。如果该水平被打破,平仓潮将进一步蔓延——下一个支撑位在 152–153 左右。如果在 6 月份确认日本央行加息,那将是日元结构性疲软真正出现转折的第一个信号。在此之前,干预措施只是在争取时间,而非改变趋势。