白银价格飙升解析:空头挤压与供应缺口

一篇关于白银大幅重定价的专家分析,驱动因素包括实物短缺、空头挤压以及东西方市场分化扩大。

作者 Prakash Bhudia · 全球交易策略师兼技术市场专家

27 December 2025 · 5 分钟阅读

突破行情

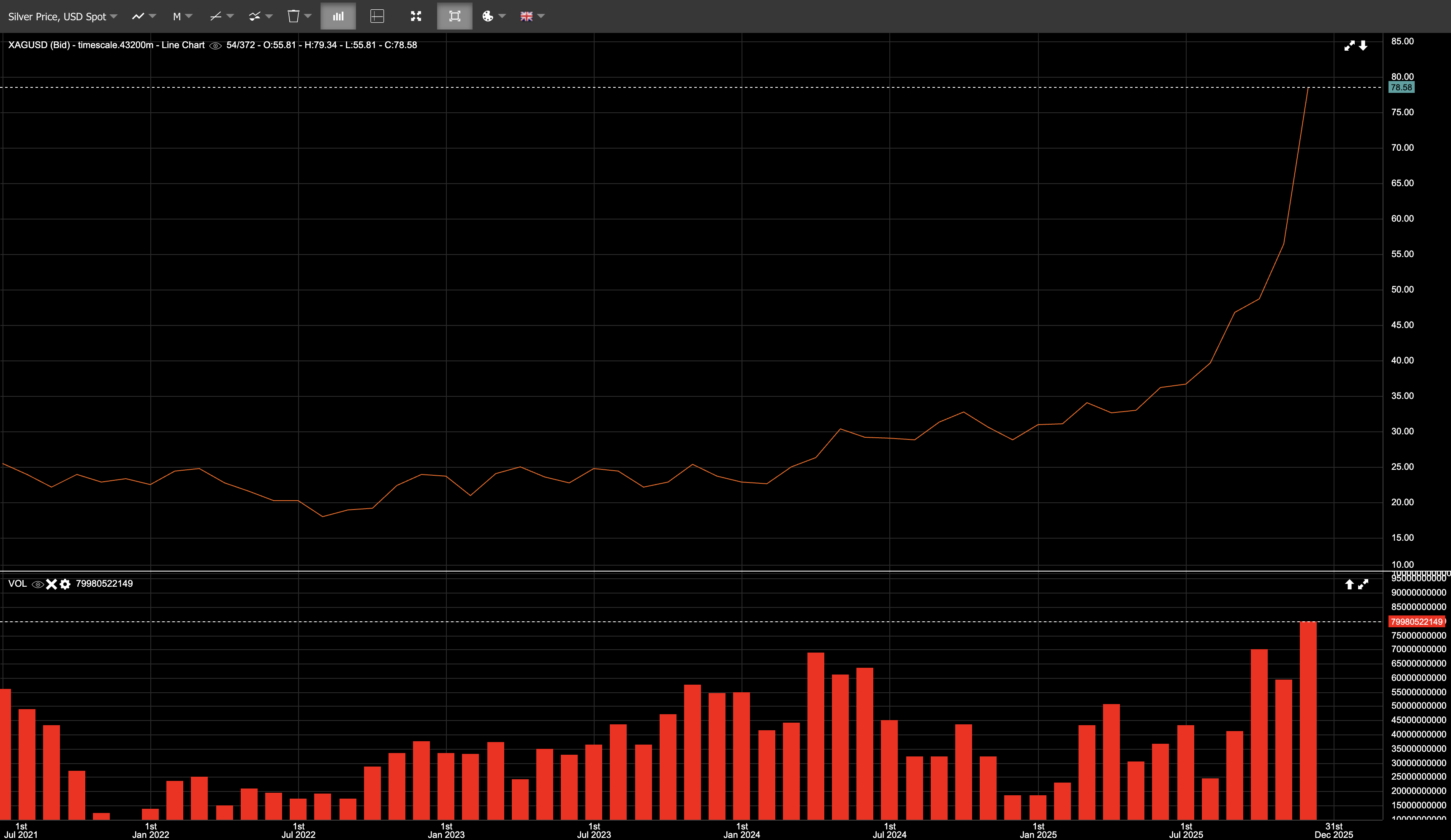

白银早已连续数周处于市场焦点之中,专家交易洞察持续关注;12月26日星期五,在节后成交清淡的时段,这一关注点最终演变为一轮剧烈挤压,现货 XAGUSD 盘中一度升至略低于 $80/oz 的高位。

当日,现货白银开盘接近 $72,随后交易至 $79,并收于 $79.57,最终上涨9.6%。截至12月26日,白银年内累计涨幅约为~172%,相比之下,黄金约为~71%。金银比已压缩至低于~57:1,而年初时还在100:1以上。

这不仅仅是小幅跑赢。

这是一轮重定价。

白银在年底前本就动能强劲。波动率处于高位。仓位已经偏满。周五,流动性变薄,价格上涨速度超过了可用深度。

东强西弱:实物市场引领大宗商品交易策略

12月26日的走势并非起源于西方市场,而是纸面市场对实物市场中早已显现的信号作出反应。

在圣诞节前几天,上海的实物白银交易价格接近 $79/oz,而 COMEX 期货仍约在 $71 左右交易——形成了$8 的溢价,约合11%。

这种分化意义重大。

上海是交割市场,合约以实物结算。仓位不能无限期展期。买方申请交割时,拿到的是银条。价格反映的是在当地需求和中国进口限制下,立即获取实物白银的成本。

相比之下,COMEX 是衍生品市场。大多数合约以现金结算、展期,或在到期前平仓。价格更大程度上反映的是杠杆、对冲资金流和投机仓位,而不是即时的实物可得性。

在正常情况下,套利会让这些市场保持一致。但套利需要库存、物流,以及对交割的信心。该溢价持续存在,表明实物金属并不容易获得,无法迅速弥合价差。

这并不意味着上海“正确”,而 COMEX“错误”。这意味着价格发现正在实物市场中发生,纸面价格必须随之调整。

鉴于中国和印度占全球白银消费的相当大份额,区域内持续存在的实物溢价意义重大。西方基准价格不可能长期忽视它们。

空头挤压机制

白银长期以来在商业参与者中一直存在高度集中的空头敞口。这种集中并不意味着阴谋——它是一个由少数大型参与者中介的小型市场所具有的结构性特征。

随着价格上涨,空头承压,亏损扩大,且在12月交割周期前保证金要求收紧。与此同时,交割需求增加,降低了空头一侧的灵活性。

一旦这一过程开始,机制就很直接。空头减少敞口或寻找实物金属,价格上升,流动性变薄,调整便会形成自我强化。

这里的工业需求很重要,但不是触发因素,而是约束条件。全球白银消费中有相当一部分来自工业用途,而这部分需求相对缺乏弹性。白银在太阳能、电子产品、电动汽车和数据基础设施中的成本占比并不高,但短期内很难替代。

这种缺乏弹性不会直接导致挤压,却会限制价格上涨时需求回落的速度。在一个本已承受仓位压力的市场中,这种限制就显得尤为重要。

压力信号清晰可见

若干指标显示系统正承受压力:

- COMEX 上的 registered inventories 降至多年低点(registered metal 可用于交割;eligible 则是已存放但未承诺交割的金属)

- 白银租赁利率飙升,表明市场对现货金属的即时需求强烈

- 伦敦的紧张局面在2025年重新出现,原因是库存被持续抽取,金属被转入金库以满足需求

- 现货升水出现,现货价格高于期货——这对白银而言并不常见,也表明市场优先满足即时交割

这些都是指向真实供应稀缺所引发挤压的实物压力信号。

结构性供应缺口专家市场分析

这轮挤压的背景,是持续多年的供需失衡。

预计2025年将是全球白银需求连续第五年超过供应。

- 2025年需求(估):约11.2亿盎司

- 2025年供应(估):约10.3亿盎司

- 年度缺口(估):约9,500万盎司

- 自2021年以来累计缺口(估):约8亿盎司

这一累计缺口接近全球一年矿产白银产量,并已通过消耗主要枢纽的库存来弥补。

从供应端看,2025年矿产白银产量估计约为~8.13亿盎司,基本持平。大约三分之二的白银是作为副产品生产,这限制了供应对价格上涨的响应速度。

回收量估计仅增加约~1%,不足以弥补缺口。短期内供应仍然缺乏弹性。

需求依然顽固

2025年工业需求略有回落,珠宝和银币需求也因价格走高而走软。即便如此,总消费量仍超过10亿盎司。

更重要的是,关键需求类别仍然对价格不敏感。尽管节省用料的努力不断推进,太阳能装机量仍创下新高。电气化、AI 以及数据基础设施继续将白银嵌入那些难以替代的系统之中。

投资需求也大幅增加。根据最新估计,白银支持型 ETF 在2025年增加了约~1.87亿盎司,增幅约~18%,是自2020年以来最大的资金流入。这些资金流入主要由散户推动。

接下来会怎样

显而易见的问题是:这轮行情是否已经过度,还是白银正在进入一个更高的均衡水平。经历如此陡峭的挤压之后,盘整或剧烈回撤并不罕见。白银仍容易出现剧烈修正。这改变的是价位,不是波动性。

话虽如此,这一背景与以往失败的反弹不同。货币环境更可能趋于宽松,而非收紧,这降低了持有无收益资产的机会成本。财政和地缘政治风险仍然处于高位。更重要的是,供应端并不会很快恢复平衡。新矿山需要数年才能投产,而与电气化和能源基础设施相关的工业需求仍在增长。

如果东西方实物市场与西方纸面基准之间的定价缺口持续存在,市场结构可能不得不调整。这意味着持续的实物溢价、西方基准承压,或资金流的结构性重新分配。

12月26日星期五并不是一轮行情的终点。

它是长期失衡开始显现的时点。无论白银是在此处暂歇还是继续上行,它的交易方式都已不同于此前。市场已从讨论白银是否应该重定价,转向在一个已完成重定价的市场中管理敞口。