Hiểu về bong bóng AI và xu hướng thị trường

Hiện tượng bong bóng AI và những hàm ý của nó đối với các trader muốn tận dụng xu hướng thị trường.

Bởi Manaf Zaitoun · Chuyên gia Chiến lược Biên tập & Nội dung Fintech

16 January 2026 · 8 phút đọc

AI + “bong bóng” đã trở thành một cỗ máy tạo nội dung. Ngày nào cũng có một làn sóng video và bài viết mới đặt ra cùng hai câu hỏi: đợt tăng giá nhờ AI này có phải là một bong bóng không, và nếu đúng thì khi nào nó sẽ vỡ? Câu hỏi đầu tiên thường nhận được một câu trả lời thận trọng kiểu “có thể”; câu hỏi thứ hai gần như luôn chỉ là phỏng đoán.

Với những ai đã chứng kiến cuộc khủng hoảng tài chính toàn cầu năm 2008 và bong bóng dot-com cuối thập niên 1990, đây không phải là chuyện đùa hay một chủ đề nhẹ nhàng để bàn luận. Dù hầu hết chúng ta hiện đã miễn nhiễm với COVID-19, nền kinh tế toàn cầu thì không. Những gián đoạn do đại dịch gây ra vẫn đang để lại một số dư chấn dưới hình thức các nỗ lực thay đổi mô hình kinh tế một cách triệt để, nhằm giảm phụ thuộc vào chuỗi cung ứng toàn cầu — một trong những động lực đang vận hành đà mở rộng của AI hiện nay, với Mỹ, Hà Lan, Đài Loan và các quốc gia khác tham gia vào việc sản xuất xương sống phần cứng của ngành này — chip.

Vì sao ai cũng đang nói về bong bóng này

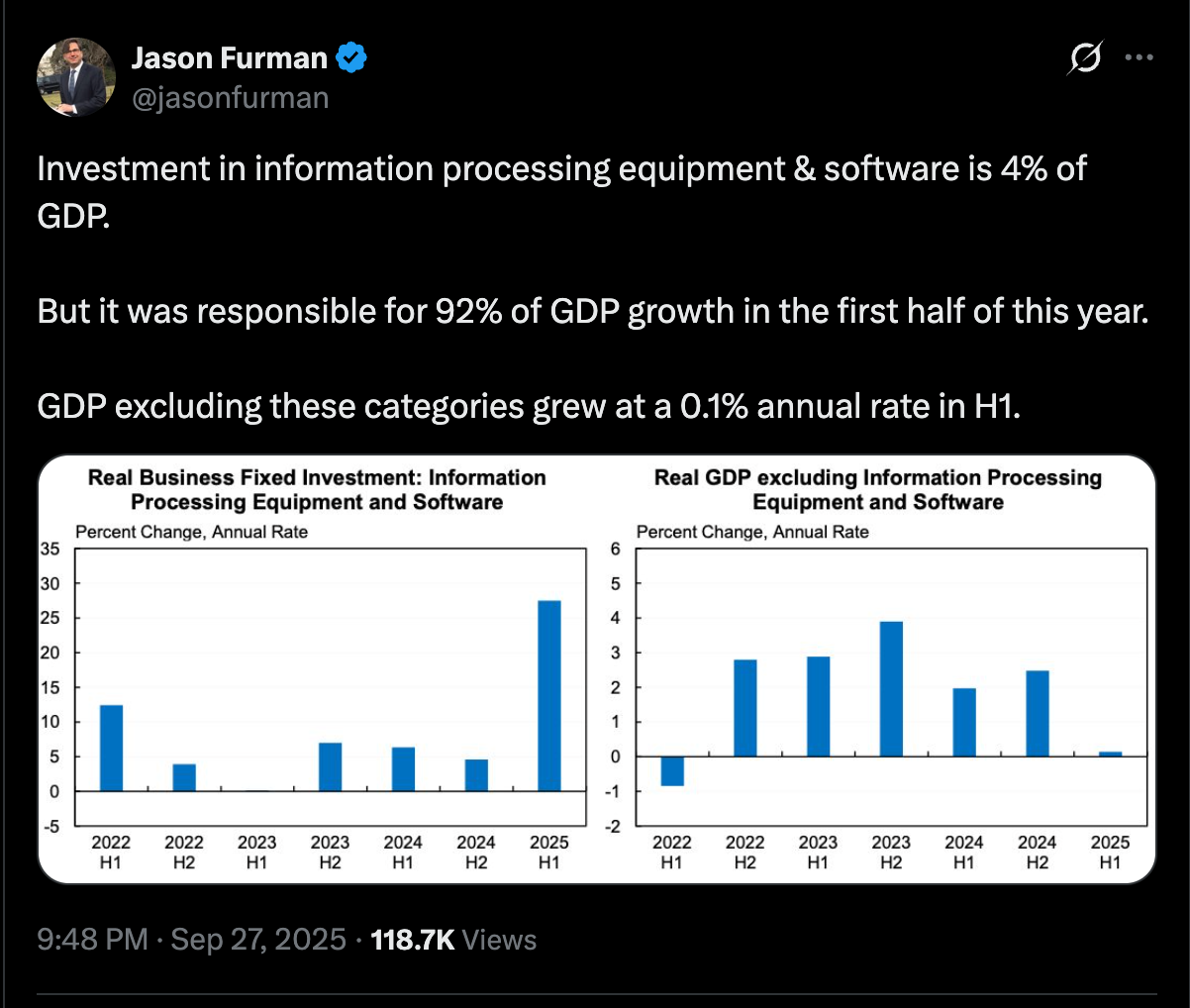

Rất khó để lập luận rằng nó không phải. Đầu tư vào AI, dù từ các tập đoàn công nghệ lớn hay từ các nhà đầu tư đang bơm tiền vào cổ phiếu của họ, rất khó đặt vào một bối cảnh toán học hợp lý. Đầu năm ngoái, nhà kinh tế Mỹ Jason Furman cho biết 92% tăng trưởng GDP trong nửa đầu năm 2025 đến từ đầu tư vào thiết bị xử lý thông tin và phần mềm (tức là các trung tâm dữ liệu và doanh nghiệp AI), và GDP nếu loại trừ các hạng mục này chỉ tăng với tốc độ hằng năm 0,1% trong nửa đầu năm.

Đầu năm 2026, Ngân hàng Thanh toán Quốc tế (BIS) đã đưa ra quan điểm thận trọng hơn về chi tiêu cho AI. Trong Bulletin 120, tổ chức này lập luận rằng việc xây dựng AI/trung tâm dữ liệu hiện đã đủ lớn để tác động đến nền kinh tế rộng hơn, và ngày càng được tài trợ bằng nợ — bao gồm cả tín dụng tư nhân đang tăng nhanh. BIS ước tính rằng đến giữa năm 2025 tại Mỹ, các trung tâm dữ liệu và cơ sở sản xuất CNTT liên quan (xây dựng và thiết bị) chiếm khoảng 1% GDP, trong khi đầu tư CNTT rộng hơn vào khoảng 5% GDP, cao hơn đỉnh của bong bóng dot-com. BIS cũng lưu ý rằng chi tiêu vốn của một số doanh nghiệp đang vượt quá khả năng tạo tiền, qua đó làm gia tăng sự phụ thuộc vào nguồn tài trợ bên ngoài.

BIS cảnh báo một khả năng lệch pha về định giá: thị trường cổ phiếu dường như đang giả định lợi nhuận tương lai rất mạnh từ AI, nhưng thị trường trái phiếu/nợ (bao gồm tín dụng tư nhân) lại không tính mức chênh lệch cao hơn đáng kể cho mức độ tiếp xúc với AI so với các bên vay khác. Điều đó có thể có nghĩa là bên cho vay đang định giá rủi ro thấp hơn thực tế, hoặc nhà đầu tư cổ phiếu đang đánh giá quá cao dòng tiền tương lai. BIS đặt mức phơi nhiễm tín dụng tư nhân với các lĩnh vực liên quan đến AI ở trên 200 tỷ USD (khoảng 8% thị trường) và cho rằng con số này có thể đạt 300–600 tỷ USD vào năm 2030, khiến rủi ro tăng lên nếu các dự án hoạt động kém hơn kỳ vọng hoặc nhu cầu gây thất vọng.

Ở phía còn lại của phương trình, điều quan trọng nhất, một phân tích của S&P Global được công bố vào tháng 5 năm ngoái cho thấy 42% doanh nghiệp cho biết họ đang từ bỏ phần lớn các sáng kiến AI của mình, tăng từ mức 17% của năm trước, dựa trên khảo sát hơn 1.000 người trả lời ở Bắc Mỹ và châu Âu.

Hai tháng sau bức tranh ảm đạm của S&P Global, một dự báo khác đến từ Gartner, cho rằng ít nhất 30% dự án AI tạo sinh sẽ bị bỏ sau giai đoạn chứng minh khái niệm vào cuối năm 2025, do chất lượng dữ liệu kém, kiểm soát rủi ro không đầy đủ, chi phí leo thang hoặc giá trị kinh doanh không rõ ràng. Dự báo này xuất hiện chỉ vài ngày sau một dự báo khác của Gartner, được Reuters trích dẫn, rằng hơn 40% dự án agentic AI sẽ bị loại bỏ vào năm 2027.

Để nhìn nhận rộng hơn, làn sóng đầu tư vào AI dựa trên giả định rằng công nghệ mới này sẽ là một “động cơ tăng trưởng” siêu mạnh, và bất kỳ ai giành được vị thế dẫn đầu trong ngành này sẽ thu về lợi ích đáng kể. Tuy nhiên, “chiến thắng” lớn này gắn với hai yếu tố then chốt: thứ nhất là tăng trưởng kinh tế trong tương lai đủ để biện minh cho các khoản đầu tư hiện tại, và thứ hai là nhu cầu bùng nổ, đặc biệt từ phía doanh nghiệp, đối với các sản phẩm AI. Những gì ở trên cho thấy một yếu tố đang chững lại và yếu tố còn lại đang đảo chiều. Vì vậy, có thể nói đây rất có thể là một bong bóng.

Làm sao xác định bong bóng?

Nhìn vào diễn biến của Nasdaq Composite, ta có thể xác định thời điểm bong bóng dot-com vỡ vào đầu năm 2000, với mức giảm mạnh từ đỉnh khoảng 4.700 USD xuống khoảng 3.400 USD trong giai đoạn từ tháng 2 đến tháng 5, sau đó hồi phục tạm thời lên 4.200 USD vào tháng 8, rồi tiếp tục giảm xuống mức đáy 1.170 USD vào tháng 9/2002, và phải đến tháng 8/2014 mới quay lại được đỉnh năm 2000.

Giả sử, để lập luận cho rõ, chúng ta có hai nhà kinh tế: một người đã lên tiếng cảnh báo bong bóng dot-com vào tháng 1/1999, khi Nasdaq Composite đang giao dịch quanh mức 2.500 USD, và một người khác gọi tên nó vào tháng 12/1999, khi Nasdaq Composite đang giao dịch quanh mức 4.070 USD.

Ở phía bên kia, có hai nhà đầu tư đã nghe theo những cảnh báo này và hành động tương ứng. Người đầu tiên nghe cảnh báo vào tháng 1, đã bỏ lỡ khoản lợi nhuận tiềm năng hơn 80% vào thời điểm thị trường đạt đỉnh, trong khi họ sẽ phải mất hơn 2 năm mới thoát khỏi trạng thái lỗ.

Nhà đầu tư còn lại hành động theo cảnh báo tháng 12 và tránh được mức lỗ gần 17% trong vòng 6 tháng, 40% trong một năm, và hơn 70% vào tháng 9/2002.

Cảnh báo bong bóng quá sớm thực ra không phải là gọi đúng bong bóng. Nó chỉ đơn giản là nhắc lại chu kỳ tự nhiên của thị trường, với bốn giai đoạn: tích lũy, tăng giá, phân phối và giảm giá. Việc không thể xác định thời điểm bong bóng vỡ chỉ đơn thuần là chẩn đoán giai đoạn của chu kỳ thị trường mà chúng ta đang ở, mà không xác định được khi nào nó sẽ kết thúc. Nói ngắn gọn, đó là thông tin không thể hành động.

Không có gì bí mật khi sự lạc quan quanh AI rồi sẽ hạ nhiệt vào một thời điểm nào đó trong tương lai, và nhiều cái tên hiện nay đang tham gia cuộc đua AI sẽ gần như bị lãng quên chỉ sau vài năm (hãy hỏi cộng đồng crypto về FTX và Terra). Tuy nhiên, giống như việc phát minh ra internet đã tạo ra cú bùng nổ dot-com, những lợi ích dài hạn rất có khả năng sẽ được hiện thực hóa. Trong khi bong bóng dot-com vỡ đã xóa sổ cả những công ty chỉ trong vài tháng, thì một số công ty khác lại trở thành người chiến thắng, và trong số đó có những cái tên gắn liền với đời sống hằng ngày và là nền tảng của nền kinh tế, như Google, Apple và Microsoft.

Giao dịch theo chu kỳ, không theo câu chuyện chiến lược giao dịch

Dù kết cục là bong bóng AI, bong bóng nhỏ, hay chỉ là một giai đoạn quá nóng trong một xu hướng tăng dài hơn, bài học thực tế cũng không thay đổi quá nhiều. Thị trường thực sự không thưởng cho sự chắc chắn — thị trường thưởng cho sự chuẩn bị, và trừng phạt những người nhầm lẫn giữa một câu chuyện mạnh mẽ với một kết quả được đảm bảo.

Với những người tham gia có tầm nhìn dài hơn, điều đó thường có nghĩa là bám vào những kỷ luật tưởng chừng nhàm chán nhưng lại rất quan trọng trong mọi chu kỳ: đa dạng hóa, phân bổ vị thế hợp lý, và không để một chủ đề nào — dù hấp dẫn đến đâu — trở thành toàn bộ câu chuyện của danh mục. Không phải vì “AI sẽ thất bại”, cũng không phải vì “chiều nay sẽ có một cú sập”, mà đơn giản là vì sự tập trung quá mức chính là thứ biến biến động bình thường thành điều rất khó phục hồi.

Phòng ngừa rủi ro cũng nằm trong cùng nhóm đó. Đó không phải là một dự đoán, và cũng không cần phải kịch tính — nó chỉ là cách để bạn tiếp tục ở lại cuộc chơi khi các câu chuyện dao động từ hưng phấn sang hối tiếc rồi quay lại. Khi định giá đang được đẩy lên bởi kỳ vọng lớn, khả năng chống chịu quan trọng hơn việc “đúng”, và có sẵn một kế hoạch cho những giai đoạn khó khăn có thể giúp bạn tránh đưa ra các quyết định vội vã vào thời điểm tệ nhất.

Đối với trader, trọng tâm lại khác. Bong bóng thì ồn ào, nhưng hành động giá còn ồn ào hơn. Ngay cả trong giai đoạn hưng phấn cuối chu kỳ, thị trường vẫn di chuyển theo những làn sóng ngắn có thể giao dịch — xoay vòng, điều chỉnh, ép giá, bứt phá đà, hồi quy về trung bình — và nhịp đó không dừng lại chỉ vì ai cũng đang tranh luận trên mạng rằng đỉnh đã “xong” hay toàn bộ chuyện này chỉ là trò lừa.

Vì vậy, rủi ro không chỉ là vào lệnh sai; mà còn là để nỗi sợ về câu chuyện lớn khiến bạn tê liệt và bỏ lỡ những cơ hội nhỏ xuất hiện mỗi tuần. Bạn không cần phải “tin” hay “không tin” vào AI để tham gia với những gì đang diễn ra trước mắt. Bạn chỉ cần một khuôn khổ rõ ràng, mức rủi ro được xác định, và kỷ luật để xem mọi thiết lập như một xác suất, không phải lời tiên tri — rồi nhanh chóng đứng ngoài khi thị trường không còn xác nhận luận điểm của bạn.

Đó là lý do vì sao những cuộc bàn luận về bong bóng là bối cảnh hữu ích, nhưng lại là tín hiệu giao dịch khá tệ. Rất nhiều người nghe từ “bong bóng” rồi dịch nó thành “không làm gì cả”, trong khi những người khác lại xem đó như tín hiệu để vào toàn bộ lệnh bán khống. Cả hai cách đều có thể rất đắt, bởi thời điểm mới là toàn bộ cuộc chơi — và thời điểm là phần mà chẳng ai có thể hoàn hảo, dù có cả nghìn biểu đồ và giọng điệu tự tin đến đâu.

Suy cho cùng, việc đây là bong bóng hay chỉ là một giai đoạn quá nóng không quan trọng bằng cách bạn xử lý sự bất định trong khi nó diễn ra. Điều thường bền vững hơn là giữ rủi ro trong tầm kiểm soát, tránh dồn quá nhiều vào bất kỳ chủ đề đơn lẻ nào, và để một quy trình có thể lặp lại dẫn dắt thay vì những ý kiến ồn ào nhất trên mạng. Nếu đợt tăng vẫn tiếp diễn, bạn không bị buộc phải đuổi theo; nếu nó hạ nhiệt, bạn cũng không bị buộc phải hoảng loạn. Dù thế nào đi nữa, mục tiêu là giữ đầu óc tỉnh táo và linh hoạt, để bạn có thể phản ứng với điều thị trường đang làm — chứ không phải với điều các tiêu đề đang cố khiến bạn cảm nhận.