Bạc vượt 100 USD: Tôi đã học được gì sau 7 năm chờ đợi | Deriv

Năm 2018, tôi mua bạc vật chất với niềm tin rằng giá sẽ chạm 100 USD. Sau bảy năm kiên nhẫn, tình trạng thiếu hụt nguồn cung và nhu cầu cuối cùng đã tạo ra kết quả.

Bởi Prakash Bhudia · Chiến lược gia giao dịch toàn cầu & Chuyên gia thị trường kỹ thuật

26 January 2026 · 5 phút đọc

Năm 2018, tôi mua 1 tấn bạc vật chất. Khi đó, tôi nhớ sản lượng toàn cầu hằng năm vào khoảng 24.000 tấn. Tôi nhớ mình đã ngồi tính toán và nghĩ: “Tôi chẳng là ai cả, vậy mà tôi vừa mua 1 tấn bạc.” Nếu 23.999 người khác trên thế giới cũng quyết định làm điều tương tự, sẽ không còn bạc để sản xuất trong cả năm. Rõ ràng là có điều gì đó không ổn với thị trường này.

Tôi đã đọc hết mọi cuốn sách, xem mọi video của Mike Maloney, và tự mình nghiên cứu. Tôi tin chắc bạc đáng lẽ phải được giao dịch cao hơn rất nhiều so với 100 USD. Hồi năm 2018, câu tôi thường nói là: “Bạc sẽ có vẻ dồi dào cho đến khi đột nhiên không còn như vậy nữa.”

Rồi tôi chờ. Và chờ. Nhiều năm thất vọng nối tiếp nhau. Giá không đi đến đâu cả. Có người nói đó là vì “đè giá”. Tôi thậm chí còn tự hỏi liệu đợt điều chỉnh này có diễn ra trong đời mình hay không.

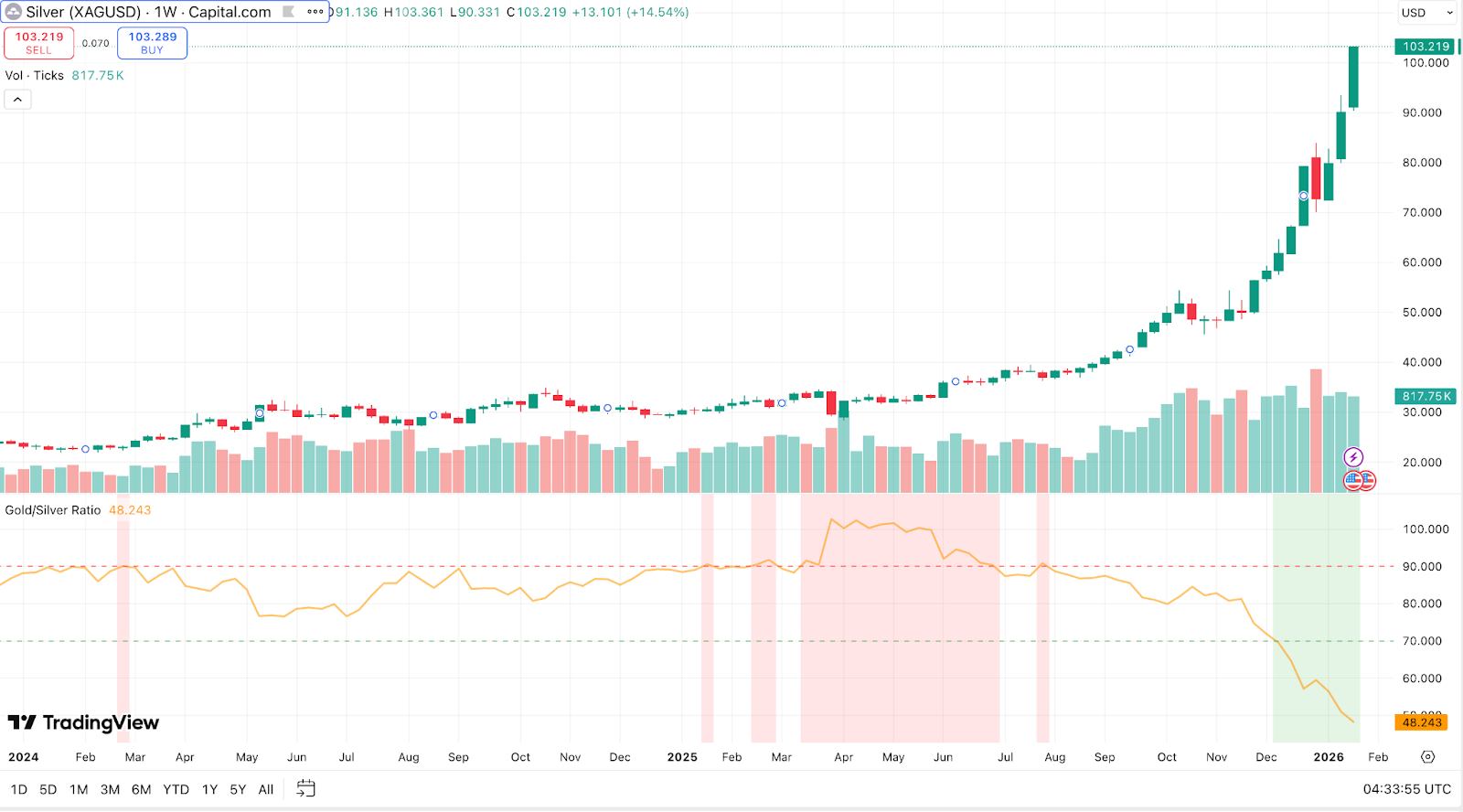

Sau nhiều năm không có biến động, điều tôi mơ ước suốt bao năm cuối cùng cũng xảy ra trong tuần này. Bạc đóng cửa trên 100 USD lần đầu tiên trong lịch sử, có lúc chạm 102,87 USD vào ngày 23/01. Biến động đã đến, nhưng ngay cả tôi cũng bất ngờ trước mức độ mạnh mẽ của nó. Dưới đây là suy nghĩ của tôi về những yếu tố đã thúc đẩy đợt tăng này.

Các con số

Bạc đã tăng vọt 147% trong năm 2025 — mức tăng hằng năm lớn nhất được ghi nhận kể từ năm 1983 — và tăng thêm 40% trong những tuần đầu năm 2026. Mức đỉnh mọi thời đại trước đó là 49,51 USD vào năm 2011. Đợt tăng này đã vượt xa mốc đó. Vàng cũng tăng lên 5.000 USD/oz, nhưng bạc còn vượt trội hơn đáng kể. Tỷ lệ vàng/bạc co lại còn 50:1, mức chặt nhất kể từ năm 2011. Chỉ mới vào tháng 04/2025, cần hơn 100 ounce bạc để mua 1 ounce vàng.

Xét theo giá điều chỉnh lạm phát, bạc sẽ cần đạt khoảng 150 USD để ngang với đỉnh năm 1980. Vì vậy, dù đây là một cột mốc lịch sử theo giá danh nghĩa, giá trị thực vẫn còn thấp hơn đợt tăng trước đó. Nhưng điều quan trọng là tốc độ của đợt biến động này.

Ba lực đẩy cùng hội tụ

Nhu cầu trú ẩn an toàn

Bạc được hưởng lợi từ cùng những động lực vĩ mô đã nâng giá vàng: đồng USD suy yếu, lãi suất thực giảm, lo ngại lạm phát và rủi ro địa chính trị. Nhưng mức giá đơn vị thấp hơn của bạc — chỉ bằng một phần nhỏ so với 5.000 USD của vàng — khiến kim loại này dễ tiếp cận hơn với nhà đầu tư nhỏ lẻ. Điều này khuếch đại mạnh mẽ mức độ tham gia.

Lượng nắm giữ của ETF tăng vọt. Silver Institute báo cáo lượng bạc nắm giữ toàn cầu qua ETF tăng thêm 187 triệu ounce trong năm 2025. Các dự báo về thuế quan của Mỹ đối với nhập khẩu bạc đã kích hoạt dòng tiền lớn đổ vào kho tại Mỹ, làm cạn thanh khoản ở London.

Nhu cầu từ nhà đầu tư nhỏ lẻ là yếu tố tạo khác biệt. Làn sóng nhà đầu tư nhỏ mua tiền xu, thỏi bạc vật chất và chứng chỉ ETF đã đẩy đà tăng lên, đặc biệt trong quý 4/2025. Tại Trung Quốc, hợp đồng bạc trên Sàn giao dịch Vàng Thượng Hải được giao dịch với mức premium kỷ lục. Quỹ bạc thuần túy duy nhất của nước này đã ngừng nhận vốn mới sau nhiều lần cảnh báo rủi ro. Các đại lý tiền xu ở phương Tây cũng ghi nhận cơn sốt tương tự. Điều này gợi nhớ đến #SilverSqueeze năm 2021 nhưng với quy mô lớn hơn nhiều vì các yếu tố cơ bản đã ủng hộ đợt tăng này.

Việc Fed chuyển sang cắt giảm lãi suất vào cuối năm 2025 đã làm giảm chi phí cơ hội khi nắm giữ tài sản không sinh lợi tức. Khi lạm phát vẫn cao hơn mục tiêu và nợ chính phủ ở mức lớn, nhà đầu tư tìm đến các kênh lưu giữ giá trị hữu hình. Tính dễ tiếp cận của bạc khiến nó trở thành “vàng của người thu nhập thấp”.

Thiếu hụt nguồn cung

Không giống vàng, bạc tạo ra giá trị đáng kể từ các ứng dụng công nghiệp. Bạc rất quan trọng trong điện tử, năng lượng mặt trời, EV và các lĩnh vực công nghệ cao. Nhu cầu công nghiệp đang tăng lên. Nguồn cung thì không theo kịp.

Năng lượng mặt trời là ngành tiêu thụ công nghiệp lớn nhất — hơn 100 triệu ounce trên toàn cầu trong năm 2025, dù các nhà sản xuất đã giảm lượng bạc sử dụng trên mỗi tấm pin. Mỗi xe điện dùng 1-2 ounce bạc. Một chiến lược gia ước tính rằng chỉ riêng trung tâm dữ liệu và phần cứng công nghệ ở Mỹ và Trung Quốc đã tiêu thụ khoảng 350 triệu ounce trong năm 2025 — hơn một nửa sản lượng khai thác toàn cầu hằng năm.

Vấn đề mang tính cấu trúc. Phần lớn bạc được sản xuất như sản phẩm phụ khi khai thác các kim loại khác như chì, kẽm, đồng và vàng. Chỉ 25-30% mỏ bạc là nhà sản xuất chính. Bạn không thể dễ dàng tăng khai thác đồng chỉ để thu được nhiều bạc hơn. Sản lượng khai thác năm 2025 gần như đi ngang ở mức 813 triệu ounce, bất chấp giá tăng mạnh.

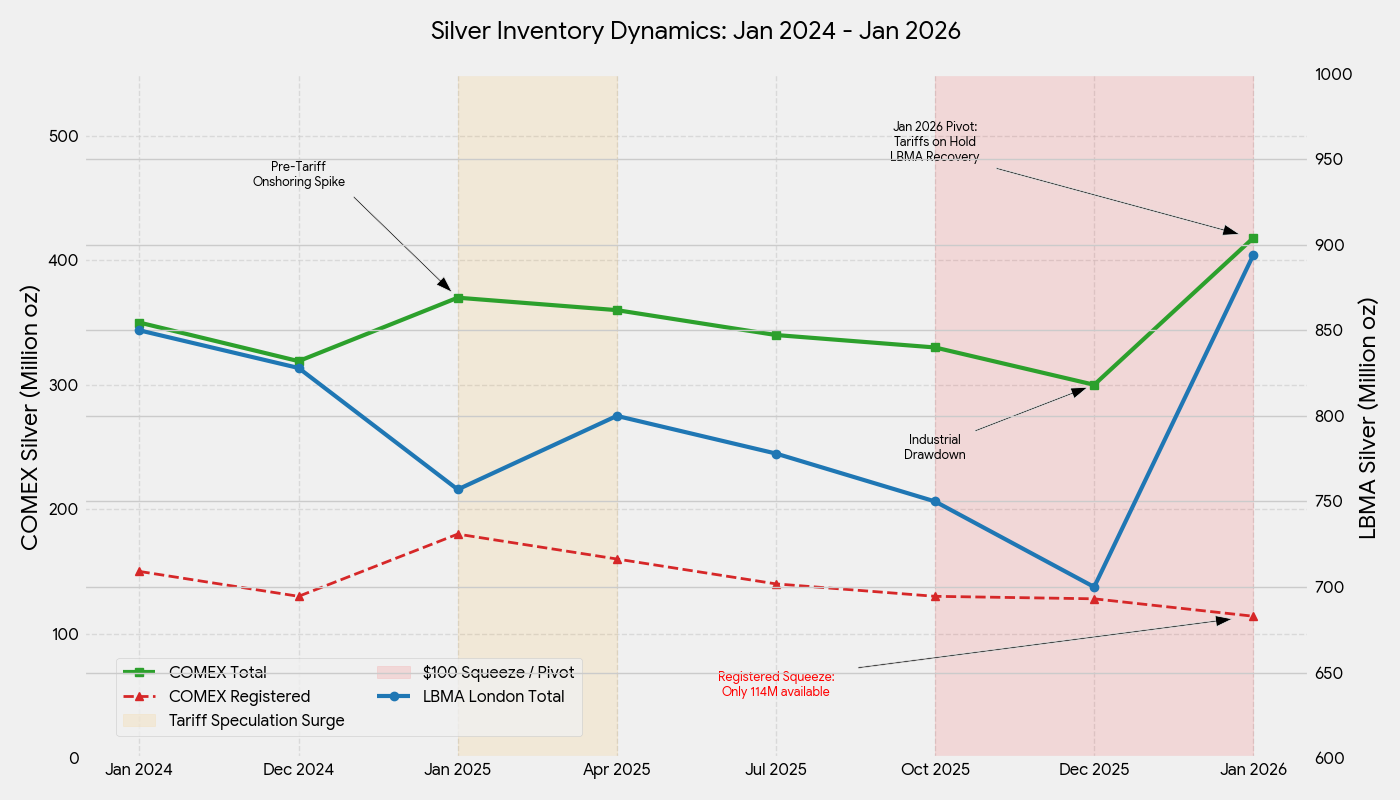

Tình hình còn tệ hơn khi phần lớn hoạt động tinh luyện bạc của thế giới diễn ra tại Trung Quốc. Nước này kiểm soát 60-70% nguồn cung bạc tinh luyện toàn cầu, nhập quặng và tinh quặng, tinh luyện trong nước rồi xuất khẩu bạc thỏi thành phẩm. Ngày 01/01/2026, Trung Quốc áp dụng các biện pháp kiểm soát xuất khẩu mới, yêu cầu giấy phép của chính phủ để xuất bạc ra nước ngoài. Chỉ 44 doanh nghiệp lớn đáp ứng các ngưỡng nghiêm ngặt về sản lượng và tài chính mới có thể xuất khẩu. Điều này thực tế đã trao cho Trung Quốc khả năng ưu tiên nguồn cung trong nước đúng lúc đợt tăng giá đạt đỉnh, khiến thị trường phương Tây càng thiếu bạc tinh luyện hơn.

Đây là năm thứ năm liên tiếp nhu cầu bạc vượt cung. Thâm hụt năm 2025 là 95 triệu ounce. Trong giai đoạn 2021-2025, thế giới tiêu thụ nhiều hơn khoảng 820 triệu ounce bạc so với lượng được sản xuất. Hoạt động tái chế, vốn chiếm khoảng 20% nguồn cung, có tăng nhẹ, nhưng hạn chế về công suất tinh luyện đã kìm hãm việc xử lý phế liệu.

Điều này tạo ra mức rút kho dự trữ rất mạnh. Các kho LBMA ở London chỉ còn 136 triệu ounce bạc có thể giao ngay vào cuối tháng 09/2025 — mức thấp nhất từng được ghi nhận. Lãi suất thuê bạc chạm mức cao nhất trong nhiều thập kỷ. Sàn COMEX ở New York ban đầu chứng kiến xu hướng ngược lại do dòng tiền đổ vào vì lo ngại thuế quan, đạt đỉnh 532 triệu ounce vào tháng 10. Nhưng khi giá tăng và nỗi lo thuế quan giảm bớt, dòng chảy đảo chiều. Đến giữa tháng 01/2026, lượng tồn kho trên COMEX giảm còn 418 triệu ounce — giảm 114 triệu ounce chỉ trong vài tháng, tương đương 11 tỷ USD bị rút ra.

Ngay cả khi giá đã tăng gấp đôi, người mua bạc vật chất vẫn tiếp tục yêu cầu giao hàng. Một đợt siết nguồn cung kinh điển.

Siết bán khống

Nguồn cung khan hiếm và lực mua cuồng nhiệt đã tạo áp lực rất lớn lên các bên bán khống. Khi giá vượt 50 USD, 60 USD, 80 USD và tiến gần 100 USD, những nhà giao dịch đặt cược ngược với bạc buộc phải mua bù vị thế, đẩy giá lên cao hơn nữa.

Các sàn giao dịch đã can thiệp. Vào cuối tháng 12, COMEX tăng yêu cầu ký quỹ, buộc nhà giao dịch phải nộp thêm vốn. Nhiều nhà đầu cơ nhỏ đã cắt giảm vị thế, góp phần tạo ra nhịp điều chỉnh giảm 9% vào ngày 29/12. Nhịp giảm đó chỉ kéo dài một ngày. Bạc tiếp tục tăng khi lực siết cơ bản vẫn còn nguyên.

Sự phối hợp của nhà đầu tư nhỏ lẻ cũng khuếch đại đà tăng này. Các diễn đàn trực tuyến bàn luận về “silver squeeze” và các giả thuyết về việc đè giá. Những khẩu hiệu như “100 USD chỉ là khởi đầu” lan rộng. Một số nhà phân tích cho rằng bạc vẫn bị định giá thấp ngay cả ở mức 100 USD, với các quan điểm cực đoan nhắm mục tiêu 300-400 USD. Tâm lý này làm nản lòng việc chốt lời và củng cố áp lực siết.

Các bên bán khống rơi vào thế mắc kẹt. Giá càng tăng, họ càng phải mua bù nhiều hơn. Vòng phản hồi này đã biến một xu hướng tăng ổn định thành cú bứt phá gần như thẳng đứng vào cuối năm 2025.

Điều gì xảy ra tiếp theo chiến lược giao dịch chuyên gia phân tích thị trường

Sau khi gần như tăng gấp ba trong một năm, câu hỏi đặt ra là liệu đà này có được duy trì hay không.

Rủi ro điều chỉnh

Các chỉ báo kỹ thuật và cơ bản cho thấy bạc đang bị mua quá mức. Những đợt tăng gần như hình parabol thường kéo theo các nhịp điều chỉnh mạnh. Mức giảm 9% vào tháng 12 khi các vị thế mua dùng đòn bẩy chốt lời đã cho thấy rủi ro này.

Sự suy giảm nhu cầu là một mối lo ở mức 100 USD. Người dùng công nghiệp đang tìm kiếm vật liệu thay thế. Đội ngũ của Bank of America ước tính mức giá “hợp lý về mặt cơ bản” gần hơn với 60 USD, hàm ý phần premium đầu cơ đáng kể. Nhu cầu từ các lĩnh vực như năng lượng mặt trời có thể đã đạt đỉnh khi giá cao buộc các bên phải tối ưu hiệu suất. Nhu cầu trang sức cũng giảm khi giá tăng.

Tâm lý thị trường đổi chiều là rủi ro lớn hơn. Rhona O'Connell của StoneX cho biết hiện tại thị trường đang trong một “cơn sốt tự vận hành” nhưng đã bắt đầu phát tín hiệu cảnh báo. Theo bà, “khi và nếu các vết nứt bắt đầu xuất hiện, chúng có thể nhanh chóng trở thành vực sâu — hãy thắt dây an toàn.” Tỷ lệ vàng/bạc ở mức 50:1 cho thấy bạc có thể đã bị kéo căng. BNP Paribas cảnh báo rằng “khả năng chốt lời là sớm muộn.”

Những yếu tố hỗ trợ mang tính cấu trúc

Các động lực mang tính cấu trúc — nhu cầu công nghiệp mạnh mẽ và nguồn cung bị hạn chế — không thể biến mất chỉ sau một đêm. Metals Focus dự báo tình trạng thâm hụt nguồn cung sẽ còn kéo dài sang năm 2026. Tồn kho vẫn ở mức tương đối thấp. Các thợ đào bạc chính đang hưởng biên lợi nhuận cao (chi phí duy trì toàn phần thường dưới 20 USD/oz), nhưng các dự án mới cần nhiều năm để triển khai.

Bối cảnh vĩ mô vẫn tích cực đối với kim loại quý. Bạc đang được hưởng lợi từ đà trú ẩn an toàn và chủ đề tăng trưởng công nghiệp. Trừ khi xảy ra một cuộc suy thoái toàn cầu mạnh, vai trò kép này vẫn sẽ tiếp tục thu hút người mua. Quan điểm nới lỏng hơn của Fed và việc các ngân hàng trung ương mua vàng là những yếu tố hỗ trợ vẫn đang tiếp diễn.

Khi Washington không áp thuế nhập khẩu bạc, lượng kim loại tích trữ trong các kho ở Mỹ đang chảy ngược trở lại thị trường toàn cầu. Điều này sẽ cải thiện thanh khoản và làm dịu mức căng thẳng cực độ. Nhưng lượng kim loại này đang lấp vào các khoảng trống ở nơi khác, chứ không tạo ra dư cung. Những thâm hụt trong các năm gần đây đã làm cạn kiệt nguồn dự trữ trên mặt đất. Sẽ cần một giai đoạn dư cung kéo dài để tái xây dựng chúng.

Suy nghĩ cuối cùng

Tôi đã chờ bảy năm cho biến động này. Niềm tin là có, nhưng sự kiên nhẫn cần có thì vô cùng khắc nghiệt. Giờ khi điều đó đang diễn ra, thực tế phức tạp hơn nhiều so với những gì sách vở và podcast gợi ý. Đúng là sự mất cân bằng cung-cầu là có thật. Đúng là thị trường đủ nhỏ để sự tham gia của nhà đầu tư nhỏ lẻ có thể tạo tác động. Nhưng chất xúc tác thực sự là sự hội tụ của nhiều lực đẩy — dòng tiền nhà đầu tư, sự khan hiếm trong công nghiệp và một đợt siết bán khống — chứ không chỉ một câu chuyện duy nhất.

Việc bạc vượt 100 USD là lịch sử, nhưng biến động sẽ vẫn ở mức cao. Một nhịp điều chỉnh sẽ không có gì đáng ngạc nhiên. Điều quan trọng là liệu mặt bằng hỗ trợ mang tính cấu trúc có đã dịch lên cao hơn hay chưa. Dựa trên tình trạng thâm hụt kéo dài, tồn kho khan hiếm và nhu cầu công nghiệp tiếp tục, điều đó có vẻ khá khả thi.

Trong lúc này, sau nhiều thập kỷ chờ đợi, bạc cuối cùng cũng đang có thời khắc của riêng mình.