Tác động địa chính trị của kiến trúc Hormuz | Deriv Insights

Khám phá cách kiến trúc Hormuz ảnh hưởng đến thị trường toàn cầu và động lực năng lượng, cùng những nhận định quan trọng dành cho nhà giao dịch về các hệ quả địa chính trị.

Bởi Sahil Shah · Chuyên gia Chiến lược Rủi ro & Vận hành Giao dịch

1 April 2026 · 2 phút đọc

Sự kết thúc của “cuộc chiến bóng tối”

Trong nhiều năm, căng thẳng giữa Hoa Kỳ, Israel và Iran chỉ diễn ra trong bóng tối — các cuộc tấn công mạng, đụng độ thông qua lực lượng ủy nhiệm và quấy nhiễu hàng hải. Kỷ nguyên đó đã kết thúc vào 28/02/2026. Chiến dịch không kích chung của Mỹ và Israel nhằm vào cơ sở hạt nhân và hạ tầng chỉ huy của Iran đã làm thay đổi căn bản các thị trường toàn cầu nhận định về thị trường năng lượng, biến “rủi ro địa chính trị” từ một biến số thứ cấp thành biến số duy nhất thực sự quan trọng.

Khi khép lại tháng 3, dữ liệu cho thấy thị trường đang trong trạng thái chuyển biến với tốc độ cao. Mối quan hệ truyền thống giữa năng lượng và tài sản trú ẩn đã bị đứt gãy, tạo ra một “sự phân kỳ” khiến ngay cả các nhà đầu tư tổ chức dày dạn kinh nghiệm chiến lược giao dịch cũng bị bất ngờ.

Vũ khí hóa Eo biển

Trong 30 ngày kể từ loạt tấn công đầu tiên, Dầu thô đã trải qua đợt tăng theo tháng mạnh nhất trong lịch sử hiện đại. Trong khi hành động quân sự ban đầu khiến giá tăng 13% một cách có tính toán, “gamma flip” thực sự xảy ra khi Lực lượng Vệ binh Cách mạng Iran thực hiện thành công phong tỏa hoàn toàn Eo biển Hormuz.

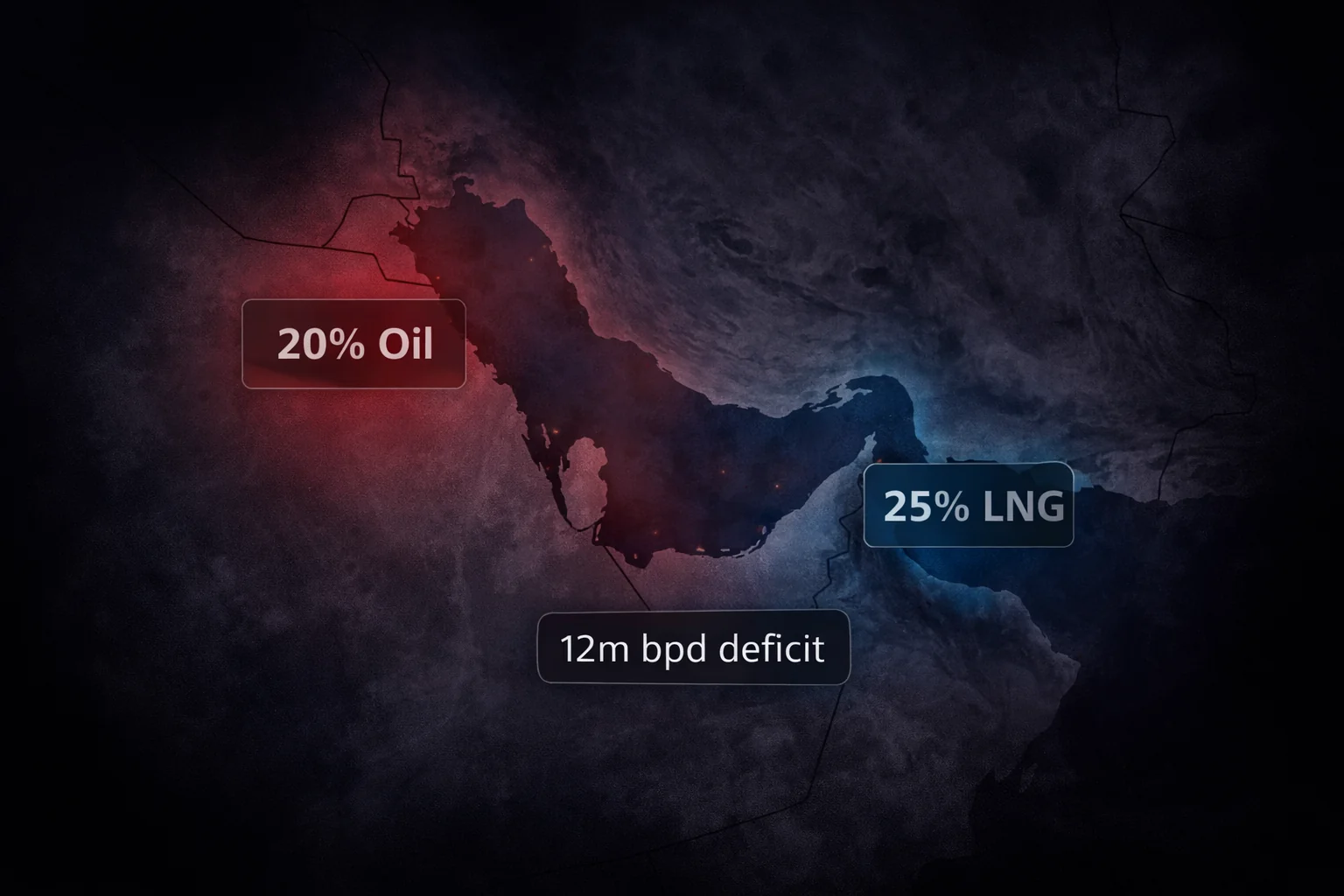

Phép tính của cuộc phong tỏa này vô cùng nghiêm trọng. Với khoảng 20% lượng dầu toàn cầu và 25% khí tự nhiên hóa lỏng (LNG) hiện đang bị mắc kẹt, thế giới đang đối mặt với mức thiếu hụt mang tính cấu trúc gần 12 triệu thùng mỗi ngày.

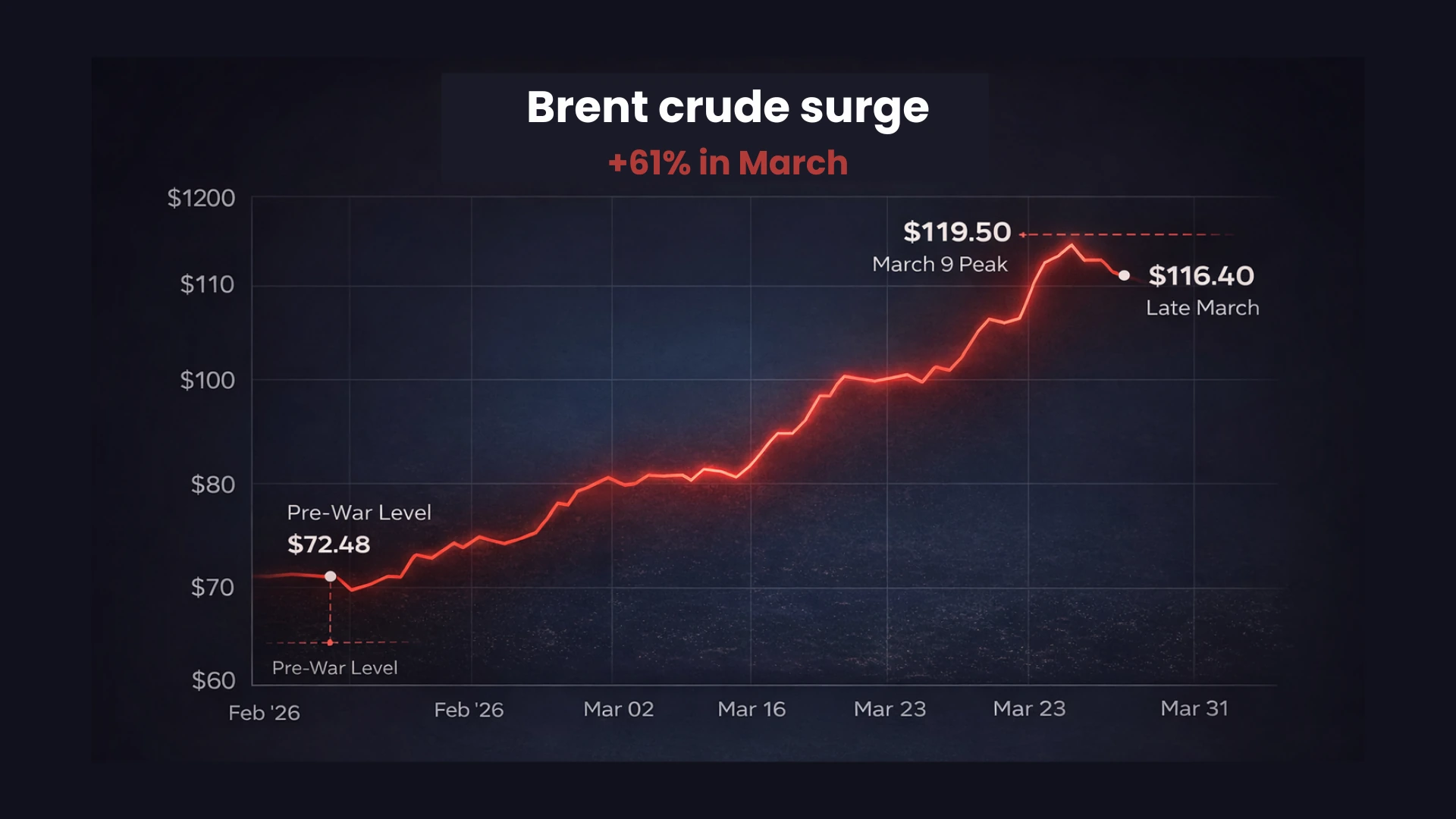

Dầu Brent, vốn đứng ở mức thoải mái là 72,48 USD vào đêm trước chiến tranh, đã đạt đỉnh trong ngày ở mức 119,50 USD vào ngày 09/03. Ngay cả sau khi Cơ quan Năng lượng Quốc tế (IEA) giải phóng kỷ lục 400 triệu thùng từ dự trữ, thị trường vẫn bị ám ảnh bởi thực tế vật lý: việc giải phóng dự trữ chiến lược chỉ là một miếng băng tạm thời cho một động mạch bị cắt đứt. Hiện nay, Brent dao động gần 116,40 USD, tăng đến 61% chỉ trong một tháng. Đây không chỉ là một đợt tăng giá; đó là một “loại thuế” lên năng suất toàn cầu, hiện đang kéo dự báo GDP của châu Âu và châu Á tiến gần đến mức nền suy thoái.

Nghịch lý của vàng

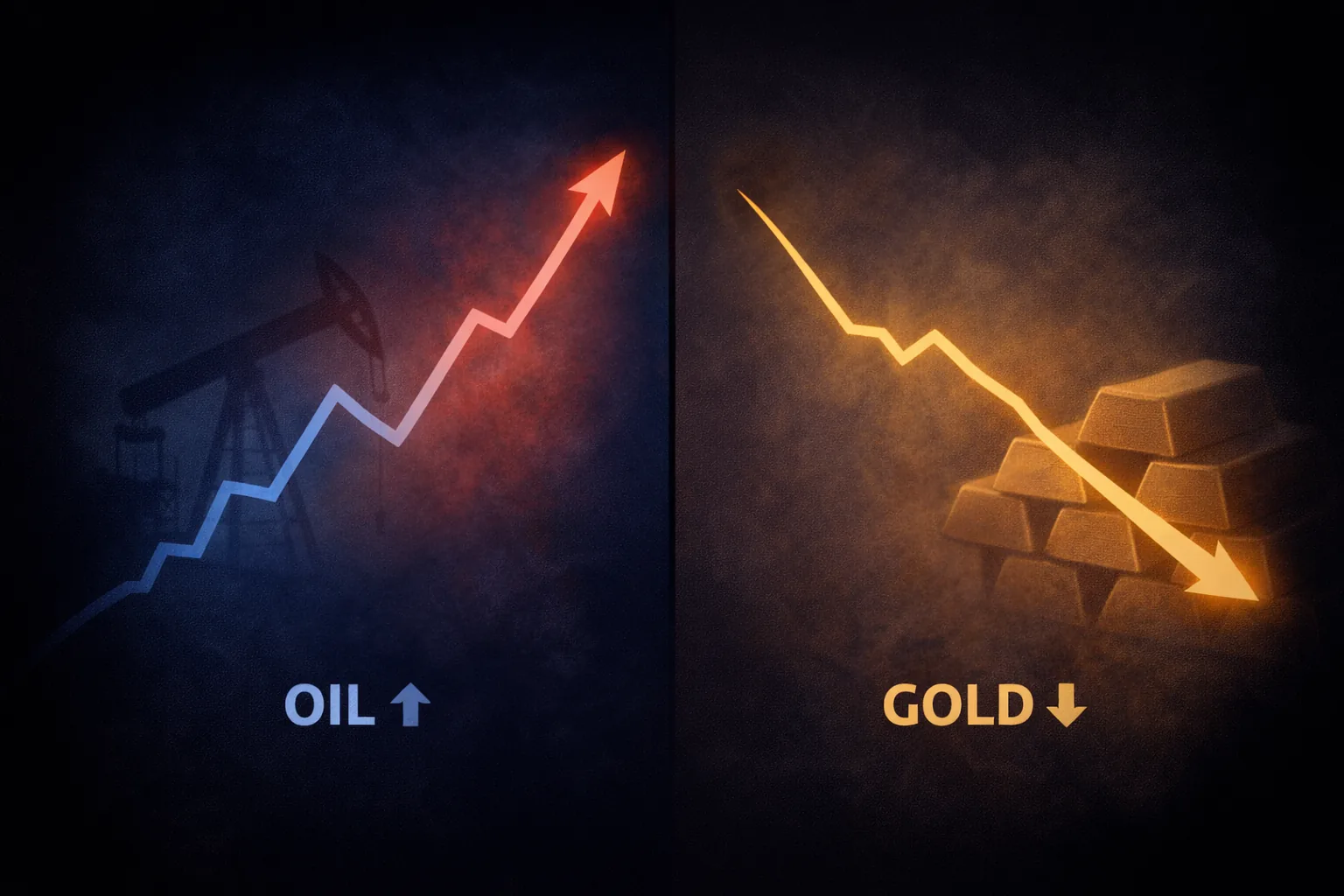

Có lẽ dữ liệu gây sốc nhất của tháng 3/2026 là diễn biến của vàng. Trong một cuộc xung đột điển hình, vàng và dầu thường cùng chiều khi nhà đầu tư rời bỏ tài sản “giấy” để chuyển sang hàng hóa hữu hình. Tuy nhiên, lần này chúng ta đang chứng kiến sự tách rời mang tính lịch sử.

Ban đầu, vàng tăng vọt lên 5.246 USD khi các đợt tấn công bắt đầu, nhưng khi chiến tranh leo thang, giá đã lao dốc. Đến giữa tháng 3, vàng bắt đầu giảm mạnh, mất gần 15% giá trị và ổn định quanh mốc 5.000 USD. Với người quan sát thông thường, điều này có vẻ vô lý — tại sao lại bán tài sản trú ẩn tối thượng trong lúc chiến tranh nóng?

Câu trả lời nằm ở tình trạng siết thanh khoản. Khi thị trường cổ phiếu toàn cầu và tài sản số lao dốc, các nhà giao dịch tổ chức phải đối mặt với các đợt gọi ký quỹ quy mô lớn. Để bù đắp những khoản lỗ này, họ buộc phải thanh lý những vị thế “có lợi nhuận” và dễ thanh khoản nhất — và sau đợt tăng giá cuối năm 2025, đó là vàng. Hơn nữa, cú sốc lạm phát do dầu thúc đẩy đã buộc Cục Dự trữ Liên bang phát tín hiệu về lãi suất cao hơn nữa. Vì vàng không sinh lợi suất, “chi phí cơ hội” khi nắm giữ vàng đã tăng vọt cùng với Đồng USD, vốn đã nổi lên như “tài sản pháo đài” thực sự nhờ vào sự độc lập năng lượng của Mỹ.

Kết luận

Chúng ta không còn định giá “rủi ro” nữa; chúng ta đang định giá “năng lực vận hành”. Việc Eo biển Hormuz bị đóng đã kéo nền kinh tế toàn cầu từ giai đoạn hiệu quả “Just-in-Time” sang sinh tồn “Just-in-Case”. Đối với nhà giao dịch, bài học rút ra từ tháng 3 là rất rõ ràng: khi phép tính của nguồn cung năng lượng bị phá vỡ, các quy tắc cũ của giao dịch tài sản trú ẩn là những nạn nhân đầu tiên.

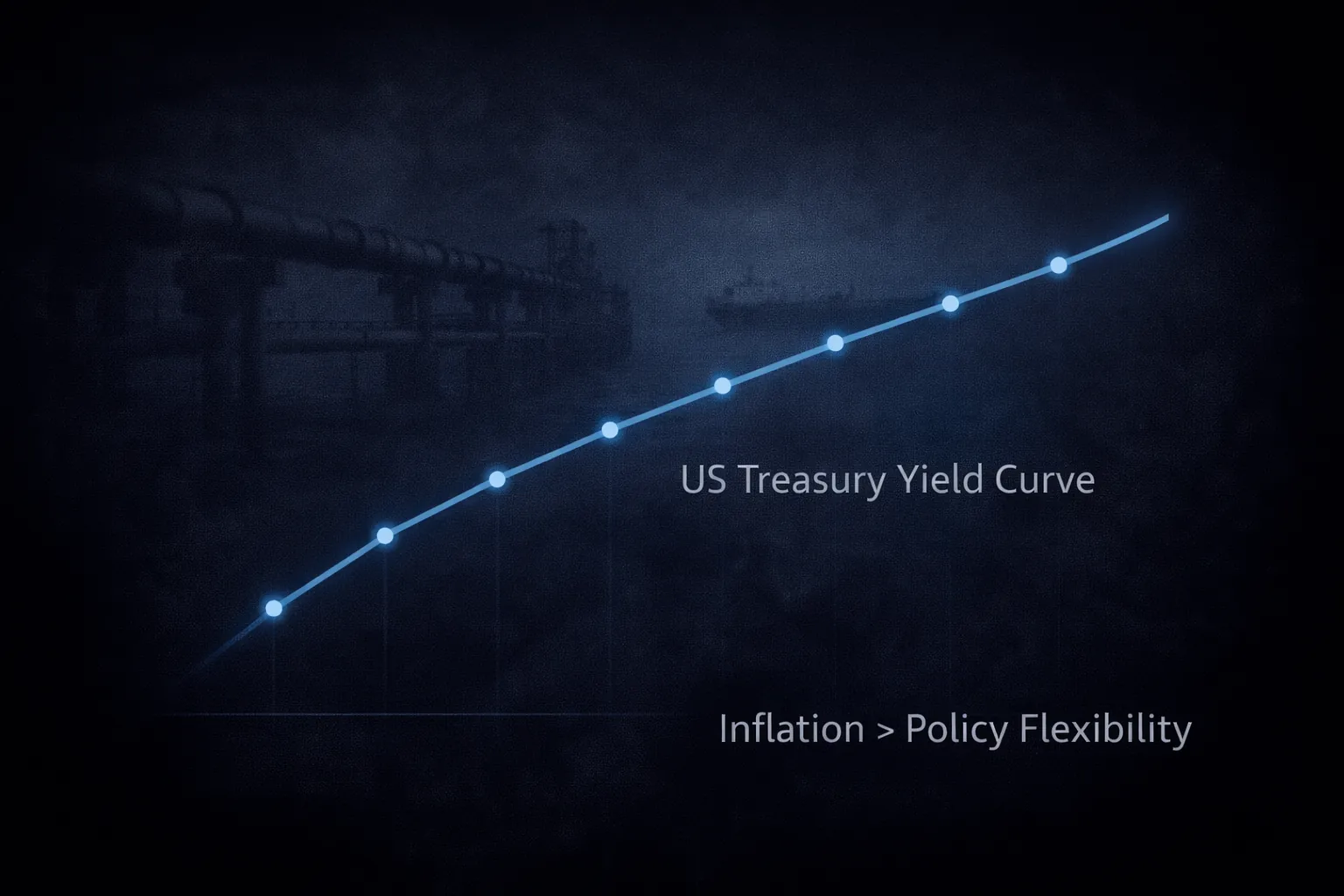

“Nghịch lý lãi suất” đã gặp “thực tế chiến tranh”. Các chính phủ có thể cần lãi suất thấp để tài trợ cho cuộc xung đột này, nhưng chừng nào Dầu còn ở mức 116 USD, ngọn lửa lạm phát sẽ tiếp tục trói tay Fed, và vàng sẽ vẫn là nạn nhân của chính cuộc khủng hoảng thanh khoản mà nó vốn được dùng để phòng ngừa.