Kumush narxining keskin oshishi izohi: Short squeeze va ta’minot tanqisligi

Kumushning keskin qayta baholanishi bo‘yicha ekspert tahlil: jismoniy ta’minot tanqisligi, short squeeze va Sharq-G‘arb bozor tafovutining kengayishi.

Muallif Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

27 December 2025 · 5 daqiqa o'qish

Yorib chiqish

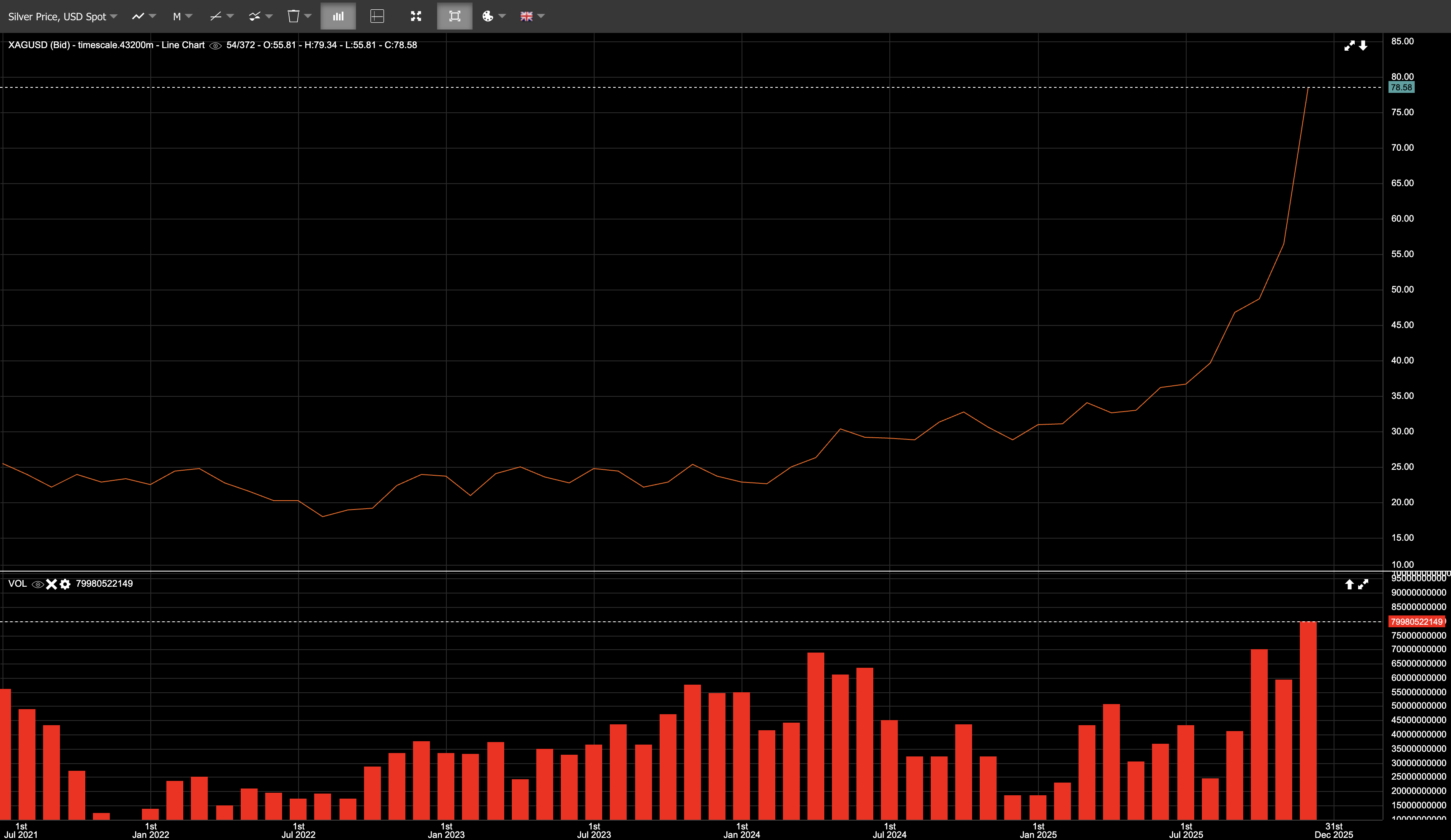

Kumush allaqachon bir necha haftadan beri expert trading insights e’tibor markazida edi; 26-dekabr juma kuni esa bu e’tibor bayramdan keyingi bozor faolligi sust sessiyada yuzaga kelgan keskin short squeeze bilan yakunlandi, natijada spot XAGUSD kun ichidagi eng yuqori darajalarda $80/oz dan biroz pastga yetdi.

O‘sha kuni spot kumush $72 atrofida ochildi, $79 gacha savdolanib, $79.57 da yopildi va kun yakunida 9.6% ga ko‘tarildi. 26-dekabr holatiga ko‘ra, kumush yil boshidan beri taxminan ~172% ga oshgan, oltin esa qariyb ~71% ga ko‘tarilgan edi. Oltin-kumush nisbati ~57:1 dan pastga siqilgan bo‘lib, yil boshidagi 100:1 dan yuqori darajadan ancha tushgan edi.

Bu oddiygina nisbiy ustunlik emas edi.

Bu qayta baholanish edi.

Kumush yil yakuniga yaqinlashar ekan, unda momentum mavjud edi. Volatillik yuqori edi. Pozitsiyalar allaqachon cho‘zilgan edi. Juma kuni likvidlik pasaydi va narx mavjud chuqurlikdan tezroq harakat qildi.

Sharq va G‘arb: Jismoniy bozorlar tovarlar savdo strategiyalariga yo‘l ko‘rsatadi

26-dekabrdagi harakat G‘arb bozorlaridan boshlangan emas. Bu qog‘oz bozor allaqachon jismoniy bozorda ko‘rinib turgan signallarga javob berayotgan edi.

Rojdestvodan oldingi kunlarda, Shanxaydagi fizik kumush narxi $79/oz atrofida savdolanayotgan edi, COMEX fyucherslari esa hali ham $71 atrofida savdolanardi — bu $8 lik premiyaga, ya’ni taxminan 11% ga teng edi.

Bu tafovut muhim.

Shanxay — yetkazib berish bozori. Kontraktlar metall bilan hisob-kitob qilinadi. Pozitsiyalarni cheksiz ravishda ko‘chirib yurish mumkin emas. Xaridorlar yetkazib berishni talab qilganda, ular quyma metall oladilar. Narx mahalliy talab va Xitoyning import cheklovlari sharoitida jismoniy kumushni ta’minlashning bevosita xarajatini aks ettiradi.

COMEX esa, aksincha, derivativlar bozoridir. Aksariyat kontraktlar naqd hisob-kitob qilinadi, keyinga ko‘chiriladi yoki muddati tugashidan oldin yopiladi. Narx shakllanishida leverage, xedj oqimlari va spekulyativ pozitsiyalash bevosita jismoniy mavjudlikdan ko‘ra ancha katta rol o‘ynaydi.

Oddiy sharoitlarda arbitraj bu bozorlarni bir xil yo‘nalishda ushlab turadi. Ammo arbitraj uchun zaxira, logistika va yetkazib berishga ishonch zarur. Ushbu premiyaning saqlanib qolishi jismoniy metall tezda tafovutni yopish uchun yetarli emasligini ko‘rsatdi.

Bu Shanxay “to‘g‘ri”, COMEX esa “noto‘g‘ri” degani emas edi. Bu narx shakllanishi jismoniy bozorda yuz berayotganini, qog‘oz bozoridagi narxlar esa moslashishi kerakligini anglatardi.

Xitoy va Hindiston global kumush iste’molining katta qismini tashkil etgani uchun, mintaqadagi doimiy jismoniy premiyalar muhim ahamiyatga ega. G‘arbdagi benchmarklar ularni cheksiz vaqt davomida e’tiborsiz qoldira olmaydi.

Short squeeze mexanizmi

Kumush bozorida tijoriy ishtirokchilar orasida uzoq vaqtdan beri jamlangan short pozitsiyalar mavjud. Bu jamlanish fitna anglatmaydi — bu oz sonli yirik ishtirokchilar orqali shakllangan kichik bozorning tarkibiy xususiyatidir.

Narxlar oshgani sari short pozitsiyalar bosim ostida qoldi, yo‘qotishlar ko‘paydi va dekabr yetkazib berish sikliga kirib margin talablari kuchaydi. Shu bilan birga yetkazib berishga qiziqish ham oshdi va short tomonidagi moslashuvchanlik kamaydi.

Bu jarayon boshlangach, mexanika juda oddiy bo‘ladi. Short pozitsiyadagi ishtirokchilar ekspozitsiyani qisqartiradi yoki metall topadi, narx ko‘tariladi, likvidlik kamayadi va moslashuv o‘z-o‘zini kuchaytiruvchi holatga aylanadi.

Bu yerda sanoat talabi trigger sifatida emas, balki cheklov sifatida muhim. Global kumush iste’molining sezilarli qismi sanoatga to‘g‘ri keladi va bu talab nisbatan noelastikdir. Kumush quyosh energiyasi, elektronika, elektr transport vositalari va ma’lumotlar infratuzilmasida kichik xarajat tarkibiy qismi bo‘lsa-da, qisqa muddatda uni almashtirish qiyin.

Bu noelastiklik short squeeze’ni keltirib chiqarmaydi. U narxlar oshganda talab qanchalik tez pasayishini cheklaydi. Pozitsion bosim ostidagi bozorda bu cheklov muhim ahamiyatga ega.

Bosim signallari aniq edi

Tizimdagi bosimni ko‘rsatadigan bir nechta indikatorlar bor edi:

- COMEXdagi registered zaxiralar ko‘p yillik eng past darajalarga tushdi (registered metall yetkazib berish uchun mavjud; eligible esa saqlanadi, ammo yetkazib berish uchun ajratilmagan)

- Kumush lease stavkalari keskin oshdi, bu esa hozir metallga talab kuchli ekanini ko‘rsatdi

- London bozoridagi tanglik 2025-yilda yana kuchaydi, chunki zaxiralar qisqardi va talabni qondirish uchun metall omborlarga ko‘chirildi

- Backwardation yuzaga keldi, ya’ni spot narx fyucherslardan yuqorida savdolanmoqda — bu kumush uchun noodatiy holat bo‘lib, bevosita yetkazib berish ustuvor ekanini ko‘rsatadi

Bular jismoniy bosim belgilaridir va ular haqiqiy ta’minot tanqisligi tufayli yuzaga kelgan squeeze’ga ishora qiladi.

Tarkibiy ta’minot tanqisligi: expert market analysis

Squeeze’ning asosidagi omil ko‘p yillik ta’minot nomutanosibligidir.

2025-yil global kumush talabi taklifdan ustun keladigan beshinchi ketma-ket yil bo‘lishi prognoz qilinmoqda.

- 2025-yil talabi (taxmin.): ~1.12 milliard untsiya

- 2025-yil taklifi (taxmin.): ~1.03 milliard untsiya

- Yillik tanqislik (taxmin.): ~95 million untsiya

- 2021-yildan buyon jami tanqislik (taxmin.): ~800 million untsiya

Ushbu jami tanqislik global kon ishlab chiqarishining deyarli bir yiligiga yaqin bo‘lib, u yirik markazlardagi zaxiralarni kamaytirish hisobiga qoplangan.

Taklif tomonida 2025-yilda kon ishlab chiqarishi taxminan ~813 million untsiya atrofida baholanmoqda, ya’ni deyarli o‘zgarmagan. Kumushning qariyb uchdan ikki qismi yon mahsulot sifatida ishlab chiqariladi, bu esa taklifning narxga tez javob berishini cheklaydi.

Qayta ishlash hajmi taxminan ~1% ga oshgan, bu esa tanqislikni qoplash uchun yetarli emas. Qisqa muddatda taklif noelastikligicha qolmoqda.

Talab hanuz qat’iy

Sanoat talabi 2025-yilda biroz pasaydi, zargarlik buyumlari va tanga talabi esa yuqori narxlar bosimi ostida susaydi. Shunga qaramay, umumiy iste’mol baribir 1 milliard untsiya dan oshdi.

Eng muhimi, asosiy talab toifalari narxga sezgir emasligicha qolmoqda. Tejamkorlik choralari amalga oshirilganiga qaramay, quyosh elektr stansiyalari yangi rekordlarni qayd etdi. Elektrlashtirish, AI va ma’lumotlar infratuzilmasi kumushni almashtirish qiyin bo‘lgan tizimlarning ajralmas qismiga aylantirishda davom etmoqda.

Sarmoyaviy talab ham keskin oshdi. So‘nggi hisob-kitoblarga ko‘ra, kumush bilan ta’minlangan ETFlar 2025-yilda taxminan ~187 million untsiya qo‘shdi, bu esa qariyb ~18% ga teng o‘sish bo‘lib, 2020-yildan beri eng katta kirimdir. Bu oqimlar asosan chakana investorlar tomonidan shakllantirilgan.

Keyin nima bo‘ladi

Asosiy savol — bu harakat haddan tashqari uzoqqa ketdimi yoki kumush yuqoriroq muvozanat darajasiga o‘tayaptimi. Bunday vertikal squeeze’dan keyin konsolidatsiya yoki keskin qaytishlar odatiy hol bo‘lishi mumkin. Kumush hanuz keskin korreksiyalarga moyil. Bu darajani o‘zgartiradi, volatillikni emas.

Shu bilan birga, hozirgi fon avvalgi muvaffaqiyatsiz rallilardan farq qiladi. Pul-kredit sharoitlari qat’iylashishdan ko‘ra yumshashi ehtimoli yuqori, bu esa daromad keltirmaydigan aktivlarni ushlab turishning muqobil qiymatini kamaytiradi. Fiskal va geosiyosiy xavflar esa hanuz yuqori. Eng muhimi, taklif tomoni tezda tiklanmayapti. Yangi konlarni ishga tushirish uchun yillar kerak bo‘ladi, elektrlashtirish va energiya infratuzilmasiga bog‘liq sanoat talabi esa o‘sishda davom etmoqda.

Agar Sharqdagi jismoniy bozorlar va G‘arbdagi qog‘oz benchmarklar o‘rtasidagi narx farqi saqlanib qolsa, bozor tuzilmasi moslashishga majbur bo‘lishi mumkin. Bu doimiy jismoniy premiyalarni, G‘arb benchmarklariga bosimni yoki oqimlarning tizimli ravishda qayta yo‘naltirilishini anglatadi.

26-dekabr juma kuni harakat yakuniga yetmadi.

Bu uzoq vaqtdan beri mavjud bo‘lgan nomutanosibliklar ko‘rinadigan nuqta edi. Kumush bu yerda to‘xtaydimi yoki yanada yuqorilaydimi, endi u avvalgi kabi savdolanmaydi. Bozor kumush qayta baholanishi kerakmi degan munozaradan emas, balki u allaqachon qayta baholangan bozorda ochiqlikni boshqarish bosqichiga o‘tdi.