Gümüş fiyat sıçraması açıklandı: Short squeeze ve arz açığı

Fiziksel kıtlıklar, short squeeze ve giderek açılan doğu–batı piyasa ayrışmasının yön verdiği gümüşteki sert yeniden fiyatlamaya dair uzman analizi.

Yazan Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

27 December 2025 · 5 dk okuma

Kırılma

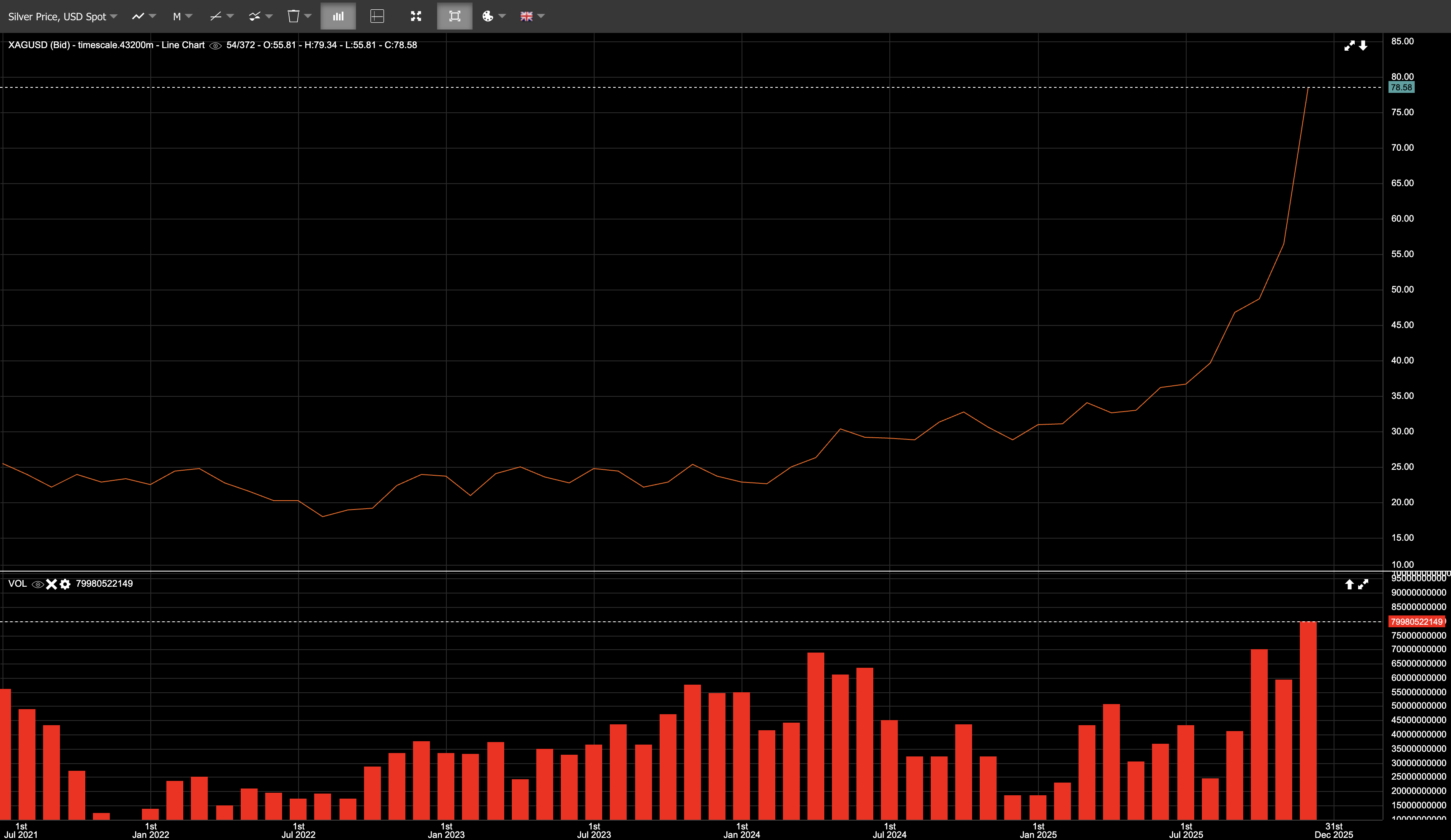

Gümüş haftalardır zaten güçlü bir şekilde gündemdeydi uzman işlem analizleri; 26 Aralık Cuma günü ise tatil sonrası sığ bir seansta yaşanan sert sıkışmayla bu ilgi zirveye ulaştı ve spot XAGUSD gün içi bazda 80 $/ons seviyesinin hemen altındaki zirvelere taşındı.

O gün spot gümüş yaklaşık 72 $ seviyesinde açıldı, 79 $ üzerine çıktı ve 79,57 $ seviyesinden kapandı; gün sonunda %9,6 yükseldi. 26 Aralık itibarıyla gümüş, yılbaşından bu yana yaklaşık %172 artmıştı; bu oran altındaki yaklaşık %71 seviyesindeydi. Altın–gümüş rasyosu, yılın başındaki 100:1 seviyesinin üzerinden gerileyerek yaklaşık 57:1’in altına sıkışmıştı.

Bu, marjinal bir üstünlük değildi.

Bu, bir yeniden fiyatlamaydı.

Gümüş, yıl sonuna güçlü bir momentumla girdi. Oynaklık yüksekti. Pozisyonlanma zaten uzamıştı. Cuma günü likidite azaldı ve fiyat mevcut derinliğin çok üzerinde hızla hareket etti.

Doğu ve batı: Fiziksel piyasalar emtia işlem stratejilerine yön veriyor

26 Aralık’taki hareket Batı piyasalarında başlamadı. Bu, fiziksel piyasada zaten görülen sinyallere tepki veren kâğıt piyasaydı.

Noel’den önceki günlerde, Şanghay’daki fiziksel gümüş 79 $/ons civarında işlem görürken, COMEX vadeli işlemleri hâlâ 71 $ civarında işlem görüyordu — bu da 8 $ prim, yani yaklaşık %11 demekti.

Bu ayrışma önemlidir.

Şanghay bir teslim piyasasıdır. Sözleşmeler metal üzerinden uzlaşır. Pozisyonlar süresiz olarak taşınamaz. Alıcılar teslimat talep ettiğinde külçe alırlar. Fiyatlama, yerel talep ve Çin’in ithalat kısıtlamaları altında fiziksel gümüşü güvence altına almanın anlık maliyetini yansıtır.

COMEX ise buna karşılık bir türev piyasasıdır. Çoğu sözleşme nakit uzlaşılıdır, devredilir veya vade öncesinde kapatılır. Fiyatlama, anlık fiziksel mevcudiyetten çok kaldıraç, hedge akışları ve spekülatif pozisyonlanmayı yansıtır.

Normal koşullarda arbitraj bu piyasaları uyumlu tutar. Ancak arbitraj için stok, lojistik ve teslimata güven gerekir. Bu primin kalıcı olması, açığı hızlıca kapatacak fiziksel metalin kolayca bulunamadığını gösterdi.

Bu durum Şanghay’ın “doğru”, COMEX’in ise “yanlış” olduğu anlamına gelmiyordu. Fiyat keşfinin fiziksel piyasada gerçekleştiği ve kâğıt fiyatlamanın buna uyum sağlamak zorunda kaldığı anlamına geliyordu.

Çin ve Hindistan’ın küresel gümüş tüketiminde baskın paya sahip olduğu düşünüldüğünde, bölgede kalıcı fiziksel primler önemlidir. Batılı gösterge fiyatlar bunları süresiz olarak görmezden gelemez.

Short squeeze mekanikleri

Gümüşte ticari katılımcılar arasında uzun süredir yoğunlaşmış short pozisyonlar bulunuyor. Bu yoğunlaşma bir komplo anlamına gelmez — sınırlı sayıda büyük oyuncu tarafından aracılık edilen küçük bir piyasanın yapısal bir özelliğidir.

Fiyatlar yükseldikçe short pozisyonlar baskı altına girdi; kayıplar artarken Aralık teslimat döngüsüne girilirken teminat gereklilikleri sıkılaştı. Aynı anda teslimat talebi de arttı ve short tarafındaki esneklik azaldı.

Bu süreç başladıktan sonra mekanikler nettir. Short tarafı maruziyetini azaltır veya metal temin eder, fiyat yükselir, likidite azalır ve ayarlama kendini besleyen bir sürece dönüşür.

Burada endüstriyel talep bir tetikleyici olarak değil, bir kısıt olarak önemlidir. Küresel gümüş tüketiminin önemli bir bölümü endüstriyeldir ve bu talep görece fiyat esnekliğine sahip değildir. Gümüş, güneş enerjisi, elektronik, elektrikli araçlar ve veri altyapısında maliyetin küçük bir bileşenidir; ancak kısa vadede yerine başka bir malzeme koymak zordur.

Bu esneklik eksikliği squeeze yaratmaz. Ancak fiyatlar yükseldiğinde talebin ne kadar hızlı düşebileceğini sınırlar. Zaten pozisyon baskısı altındaki bir piyasada bu sınır önemlidir.

Stres sinyalleri netti

Birkaç gösterge sistemdeki baskıya işaret ediyordu:

- COMEX’teki kayıtlı stoklar çok yıllık dip seviyelere geriledi (kayıtlı metal teslimat için uygundur; eligible metal depolanmış olsa da tahsis edilmemiştir)

- Gümüş lease oranları sıçradı; bu da anlık metal talebini gösterdi

- Londra’daki sıkışıklık, 2025’te stoklar azaldıkça ve metal talebi karşılamak için kasalara taşındıkça yeniden ortaya çıktı

- Backwardation oluştu; spot fiyatlar vadeli fiyatların üzerine çıktı — bu gümüş için alışılmadık bir durumdur ve anlık teslimata öncelik verildiğinin işaretidir

Bunlar, gerçek arz kıtlığının yön verdiği bir sıkışmaya işaret eden fiziksel stres göstergeleridir.

Yapısal arz açığı uzman piyasa analizi

Squeeze’in arka planında çok yıllı bir arz-talep dengesizliği bulunuyor.

2025, küresel gümüş talebinin arzı aştığı art arda beşinci yıl olacak şekilde öngörülüyor.

- 2025 talebi (tahmini): yaklaşık 1,12 milyar ons

- 2025 arzı (tahmini): yaklaşık 1,03 milyar ons

- Yıllık açık (tahmini): yaklaşık 95 milyon ons

- 2021’den beri birikmiş açık (tahmini): yaklaşık 800 milyon ons

Bu birikmiş açık, küresel yıllık maden üretimine yakın bir seviyededir ve büyük merkezlerdeki stokların azaltılmasıyla karşılanmıştır.

Arz tarafında, 2025’te maden üretiminin yaklaşık 813 milyon ons seviyesinde, yani neredeyse yatay kalması bekleniyor. Gümüşün yaklaşık üçte ikisi yan ürün olarak üretiliyor; bu da arzın fiyata hızlı tepki vermesini sınırlar.

Geri dönüşümün yaklaşık %1 artması bekleniyor; bu da açığı kapatmak için yetersiz. Arz, kısa vadede esnek kalmıyor.

Talep dirençli kalıyor

Endüstriyel talep 2025’te sınırlı ölçüde gerilerken, daha yüksek fiyatların etkisiyle mücevher ve sikke talebi zayıfladı. Buna rağmen toplam tüketim yine de 1 milyar ons seviyesini aştı.

Daha da önemlisi, kilit talep kategorileri fiyat duyarlılığı düşük kalmaya devam ediyor. Tasarruf çabalarına rağmen güneş enerjisi kurulumları yeni rekorlara ulaştı. Elektrifikasyon, yapay zekâ ve veri altyapısı, gümüşü yerine başka bir malzemenin konmasının zor olduğu sistemlere yerleştirmeye devam ediyor.

Yatırım talebi de sıçradı. Gümüş destekli ETF'ler 2025’te yaklaşık 187 milyon ons ekledi (en güncel tahminlere göre); bu, yaklaşık %18 artış ve 2020’den bu yana en büyük giriş oldu. Bu akışlar büyük ölçüde bireysel yatırımcı kaynaklıydı.

Sırada ne var

Asıl soru, bu hareketin aşırıya kaçıp kaçmadığı mı yoksa gümüşün daha yüksek bir denge seviyesine mi geçtiğidir. Böyle dikey bir squeeze sonrası konsolidasyon veya sert geri çekilmeler olağandışı olmaz. Gümüş sert düzeltmelere açıktır. Bu, seviyeyi değiştirir; oynaklığı değil.

Bununla birlikte, mevcut zemin önceki başarısız rallilerden farklıdır. Para politikası koşullarının sıkılaşmak yerine gevşemesi bekleniyor; bu da getiri üretmeyen varlıkları elde tutmanın fırsat maliyetini azaltıyor. Mali ve jeopolitik riskler yüksek kalmaya devam ediyor. Daha da önemlisi, arz tarafı hızla düzelmiyor. Yeni madenlerin geliştirilmesi yıllar alıyor ve elektrifikasyon ile enerji altyapısına bağlı endüstriyel talep büyümeye devam ediyor.

Doğu’daki fiziksel piyasalar ile Batı’daki kâğıt bazlı gösterge fiyatlar arasındaki fark sürerse, piyasa yapısının uyum sağlaması gerekebilir. Bu da kalıcı fiziksel primler, Batılı göstergeler üzerinde baskı veya akışların yapısal olarak yeniden yönlendirilmesi anlamına gelir.

26 Aralık Cuma günü bir hareketin sonu değildi.

Bu, uzun süredir var olan dengesizliklerin görünür hale geldiği noktaydı. Gümüş burada duraksasa da daha da yükselse de artık eskisi gibi işlem görmüyor. Piyasa, gümüşün yeniden fiyatlanıp fiyatlanmaması gerektiğini tartışmaktan, zaten yeniden fiyatlandığı bir piyasada maruziyeti yönetmeye geçti.