Athari za uingiliaji kati wa Japan kwenye biashara ya carry trade ya yen

Athari za uingiliaji kati wa Japan zinaongezeka huku shinikizo la biashara ya carry trade ya yen likisababisha mienendo mikali ya USDJPY

Na Prakash Bhudia · Mtaalamu wa Kimataifa wa Mikakati ya Trading na Mtaalamu wa Masoko ya Kiufundi

30 April 2026 · 6 dak kusoma

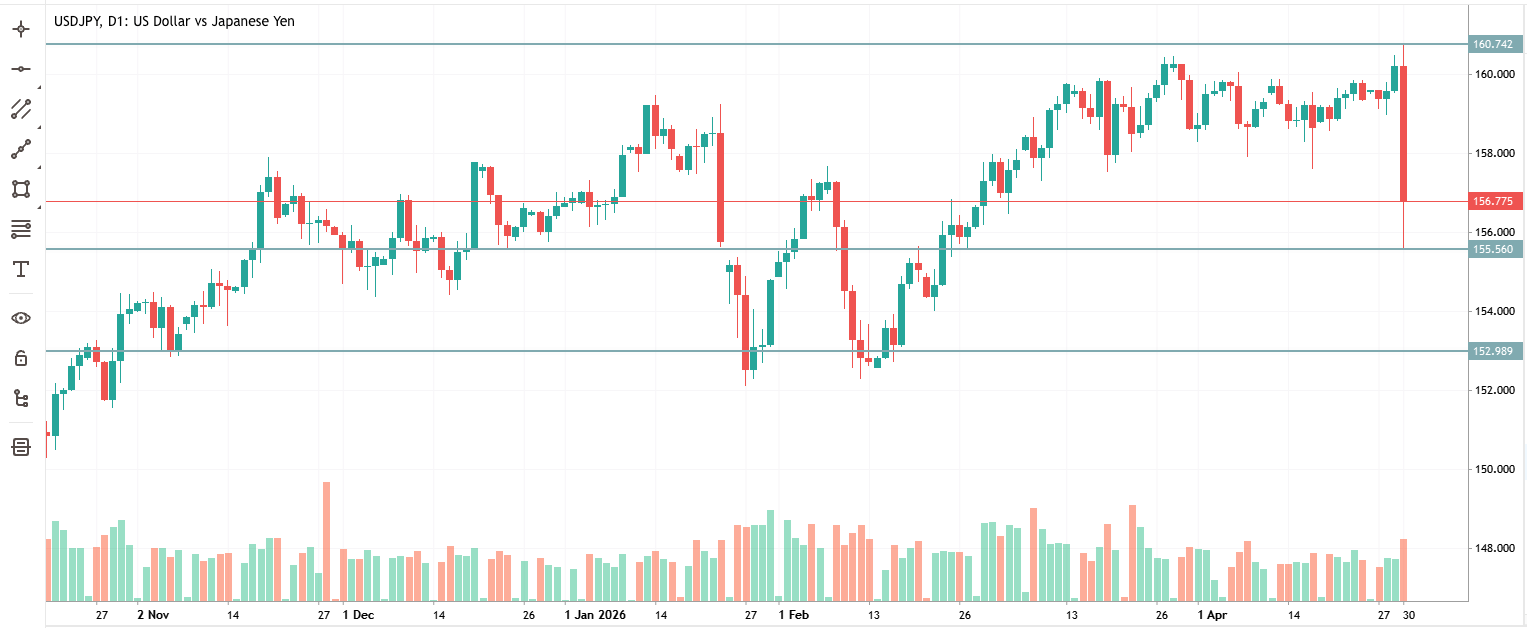

Mwenendo wa ndani ya siku wa USD/JPY leo — kiwango cha juu cha 160.73 hadi kiwango cha chini cha 155.55 — umesababishwa na maonyo ya uingiliaji kati wa Japan

Biashara ambayo kila mtu aliikimbilia

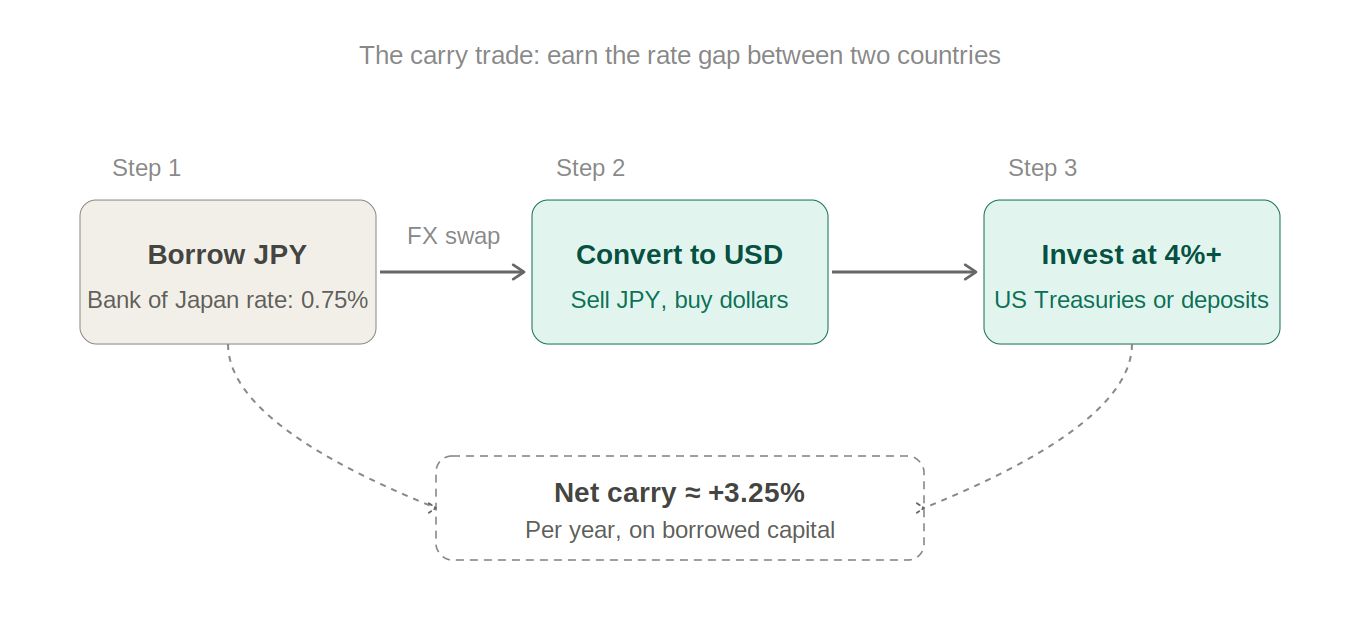

Kwa miaka mingi, biashara moja ilitawala masoko ya FX mikakati ya biashara ya forex mikakati ya biashara ya FX: kukopa pesa nchini Japan kwa viwango vya riba vinavyokaribia sifuri, kuzibadilisha kuwa dola au dola za Australia, kuziweka mahali panapolipa 4–5%, na kuchukua tofauti. Inaitwa carry trade, na katika kilele chake ilikuwa nafasi iliyojaa watu wengi zaidi katika fedha za kimataifa.

Mantiki ni rahisi. Benki kuu ya Japan iliweka viwango chini kabisa kwa miongo kadhaa. Wakati kila benki kuu nyingine kubwa ilikuwa ikipandisha viwango kwa kasi baada ya 2022, Japan haikuchukua hatua sana. Pengo hilo — tofauti kati ya kile unacholipa kukopa kwa yen na kile unachopata ukiweka pesa kwingineko — ilikuwa pesa ya bure, mradi tu yen haikuimarika.

Kwa hivyo kila mtu alifanya hivyo. Hedge funds, wasimamizi wa pensheni, wafanyabiashara wa rejareja. Wakati biashara inafanya kazi kwa muda mrefu hivyo, inaacha kuwa biashara na kuwa makubaliano ya wengi. Na wakati biashara inakuwa makubaliano ya wengi, takwimu za nafasi zinakuambia jinsi ilivyo hatari: kuanzia wiki hii, nafasi za kubahatisha za short za yen ndizo kubwa zaidi tangu Julai 2024.

Kwa nini Tokyo haiwezi kutazama tu

Japan inaagiza karibu kila kitu inachohitaji kuendesha uchumi wake — mafuta, gesi, bidhaa za chakula, vifaa vya viwandani. Wakati yen inadhoofika, kila kimoja cha vitu hivyo vinavyoagizwa kinakuwa ghali zaidi kwa thamani ya yen. Hiyo ni mfumuko wa bei ulioagizwa, na inaathiri moja kwa moja kaya za kawaida za Kijapani kwenye vituo vya mafuta na maduka makubwa.

Huku mafuta ghafi ya Brent yakiwa juu ya dola 120 kwa pipa leo — yakisukumwa na mivutano ya Mashariki ya Kati — shinikizo ni kubwa sana. Yen dhaifu pamoja na mshtuko wa bei ya mafuta ni tatizo la kisiasa, sio la kiuchumi pekee. Waziri wa Fedha Satsuki Katayama anaweza tu kutoa maonyo machache ya mdomo kabla ya kutochukua hatua kuanza kuonekana kama ukosefu wa uwezo.

Kiwango cha 160 kimekuwa mstari wa kisaikolojia. Sio sheria ya fizikia — lakini masoko yanajua kuwa Japan imechukua hatua karibu na kiwango hiki hapo awali, ambayo inamaanisha kila mtu anakitazama, ambayo inamaanisha kinajitimiza chenyewe. Ukivuka 160, na saa ya uingiliaji kati inaanza kulia kwa sauti kubwa.

Jinsi Japan inavyoingilia kati haswa

Mbinu zake ni wazi. Wizara ya Fedha ya Japan inaidhinisha hatua hiyo. Benki Kuu ya Japan inaitekeleza — kwa kuuza dola za Marekani kutoka kwenye hifadhi ya fedha za kigeni ya Japan na kununua yen. Mahitaji makubwa ya yen yanamaanisha yen yenye nguvu. Ni rahisi kinadharia, lakini ina madhara makubwa kiutendaji ikiwa kiwango ni kikubwa vya kutosha.

Japan imewahi kufanya hivi kwa kiwango kikubwa hapo awali. Mnamo 1998, wakati wa msukosuko wa kifedha wa Asia, uingiliaji kati ulioratibiwa na Marekani ulizuia kuanguka kwa yen. Mnamo 2011, baada ya tetemeko la ardhi la Tohoku kusababisha yen kupanda kwa nguvu sana, Japan iliingilia kati kuidhoofisha. Mnamo 2022, yen ilikuwa inaporomoka kupitia 145, kisha 150 — Japan ilitumia takriban dola bilioni 60 katika hifadhi ili kuitetea. Ilifanikiwa, kwa muda.

Hatua ya leo inaonekana kama mchanganyiko: lugha ya Waziri wa Fedha ya “hatua madhubuti” ilikuwa ishara yenye nguvu zaidi kufikia sasa, na vyanzo vya soko viligundua kuwa mwenendo wa bei ulikuwa na dalili za ununuzi halisi wa kiserikali — ingawa hakuna uthibitisho uliotolewa. Tofauti hii ni muhimu kwa sababu maneno hupotea; hifadhi hazipotei.

The short squeeze: Wakati biashara zilizosongamana zinapoathirika

Hii ndiyo sababu pips 520 zilitokea haraka sana. Wakati kila mtu yuko upande mmoja wa biashara — katika kesi hii, short yen — na kitu kinalazimisha mabadiliko ya mwelekeo, mlango wa kutokea ni mdogo sana. Kila nafasi ya short inayoanza kupoteza pesa ina kiwango cha Stop Loss ambapo inajifunga yenyewe. Kufungwa huko kunazalisha shinikizo zaidi la kununua, ambalo linachochea Stop Loss zaidi, ambazo zinalazimisha kufungwa kwa nafasi nyingi zaidi.

Ni kama moto kwenye ukumbi wa michezo ambapo kila mtu anakimbilia mlango mmoja wa kutokea. Mwenendo huo haulingani na mabadiliko halisi ya sera, unalingana na idadi ya watu waliokuwa katika nafasi isiyo sahihi. Kadiri biashara inavyosongamana zaidi, ndivyo short squeeze inavyokuwa kali zaidi.

Hii ni moja ya dhana muhimu zaidi katika biashara: ukubwa wa mwenendo sio tu kuhusu habari. Ni kuhusu watu wangapi walikuwa upande usio sahihi wakati habari zilipotoka.

Zana za Stop Loss huenda zilikusanywa chini kidogo ya 158 na tena kwenye 155 — viwango kamili ambavyo vilibadilisha mwenendo mkali kuwa mporomoko. Kila kikundi kilichochochewa kiliongeza nguvu kwa hatua inayofuata ya kushuka.

Je, kweli Japan inaweza kushinda pambano hili?

Japan inashikilia takriban dola trilioni 1.1 katika hifadhi ya fedha za kigeni, nyingi zikiwa ni US Treasuries. Hiyo inasikika kuwa kubwa sana na ndivyo ilivyo. Lakini uingiliaji kati unamaliza hifadhi haraka unapopambana na mwelekeo wa kimuundo. Juhudi za 2022 ziligharimu karibu dola bilioni 60 na zilinunua miezi michache ya kupumua kabla ya yen kuanza kudhoofika tena.

Kuna mzunguko mbaya unaofanya kazi. Japan inaponunua yen kwa kuuza US Treasuries, inasukuma Treasury yields za Marekani kuwa juu zaidi. Viwango vya juu vya mapato ya Marekani vinafanya dola ivutie zaidi. Hilo linapanua tofauti ya viwango vya riba kati ya Marekani na Japan ambayo ndiyo sababu hasa ya uwepo wa biashara ya carry trade hapo mwanzo. Japan inamimina maji upande mmoja wa bafu huku upande mwingine ukivuja.

Suluhisho pekee la kimuundo ni ongezeko la kiwango cha riba la BOJ, kupandisha gharama ya kukopa yen kunafanya biashara ya carry trade kuwa na faida ndogo na kupunguza shinikizo la msingi kwenye sarafu. BOJ ilishikilia kwa 0.75% wiki hii. Masoko yanatabiri ongezeko la kiwango mwezi Juni kama hatua inayofuata inayowezekana zaidi, lakini “inayowezekana zaidi” katika mazingira haya inamaanisha labda 40%.

Nini kinatokea hapa hasa — na nini cha kutazama

Huku ni kufungwa kwa nafasi, na sio mabadiliko ya kimuundo — isipokuwa kama BOJ itachukua hatua. Mambo ya msingi yaliyojenga biashara ya carry trade hayajabadilika usiku mmoja — tofauti ya kiwango cha riba bado ni kubwa, mafuta bado ni ghali, na BOJ haijachukua hatua. Kilichobadilika leo ni kwamba short iliyosongamana iliwekewa presha na tishio la kuaminika. Mienendo hiyo ni mikali lakini sio kila wakati inadumu.

Wafanyabiashara wa momentum wanafuata squeeze maadamu washiriki wa short wanaendelea kufunika nafasi zao. Wanunuzi wa retracement wanasubiri yen irudi nyuma pindi hofu itakapoisha. Wafanyabiashara wa options wanakadiria tu hali tete — wakati serikali zinapoingilia masoko, kutokuwa na uhakika kwenyewe kunakuwa biashara.

MAMBO YA KUZINGATIA KWA MFANYABIASHARA

Tazama 155. Ikiwa itabaki hivyo, tarajia kupanda polepole kuelekea 158 wakati squeeze itakapoisha. Ikiwa itavunjwa, kufungwa kwa nafasi kutaendelea zaidi — support inayofuata inapatikana karibu na 152–153. Ongezeko la kiwango cha BOJ lililothibitishwa mnamo Juni itakuwa ishara ya kwanza kwamba udhaifu wa kimuundo wa yen unabadilika. Hadi wakati huo, uingiliaji kati unanunua muda, sio mabadiliko ya mwelekeo.