තෙල් ඉහළ යාම සහ රන් කඩා වැටීම: Iran Hormuz බලපෑම | Deriv

Hormuz සමුද්ර සන්ධිය වසා දැමීමෙන් තෙල් 13% කින් ඉහළ ගියේය. රන් $5,400 දක්වා ඉහළ ගොස් පසුව $5,000 ට පහළ වැටුණි. දෙවැනි මට්ටමේ බලපෑම් ආරක්ෂිත වාසස්ථාන කතාව අභිබවා ගියේ ඇයි.

විසින් Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

4 March 2026 · 9 මිනිත්තු කියවීම

සති අන්තයේ, එක්සත් ජනපදය සහ ඊශ්රායලය Iran මත සම්බන්ධීකරණ ප්රහාර එල්ල කළහ. Iran ප්රතිප්රහාර එල්ල කළේය. QatarEnergy, එහි Ras Laffan පහසුකමට පහරක් වැදුණු පසුව LNG නිෂ්පාදනය නතර කළේය. ගෝලීය තෙල් සැපයුමේ ආසන්න වශයෙන් 20%කට මාර්ගය වන Hormuz සමුද්ර සන්ධිය හරහා නැව්ගත කිරීම ප්රායෝගික වශයෙන් ශූන්ය මට්ටමට පහළ ගොස් ඇත. Iran හි Revolutionary Guard සමුද්ර සන්ධිය වසා දමා ඇති බව ප්රකාශ කළ අතර අවම වශයෙන් යාත්රා හතකට පහර දුන්නේය.

වෙළඳපොළ ප්රතිචාරය ආරම්භ වී දින දෙකක් ගතවෙද්දී, සෑම asset class එකක්ම චලනය වෙමින් පවතී. ඒවා අතරින් බොහොමයක් පෙළපොත් කියන ආකාරයට චලනය වන්නේ නැත.

දැනට ඇති ලකුණු පුවරුව

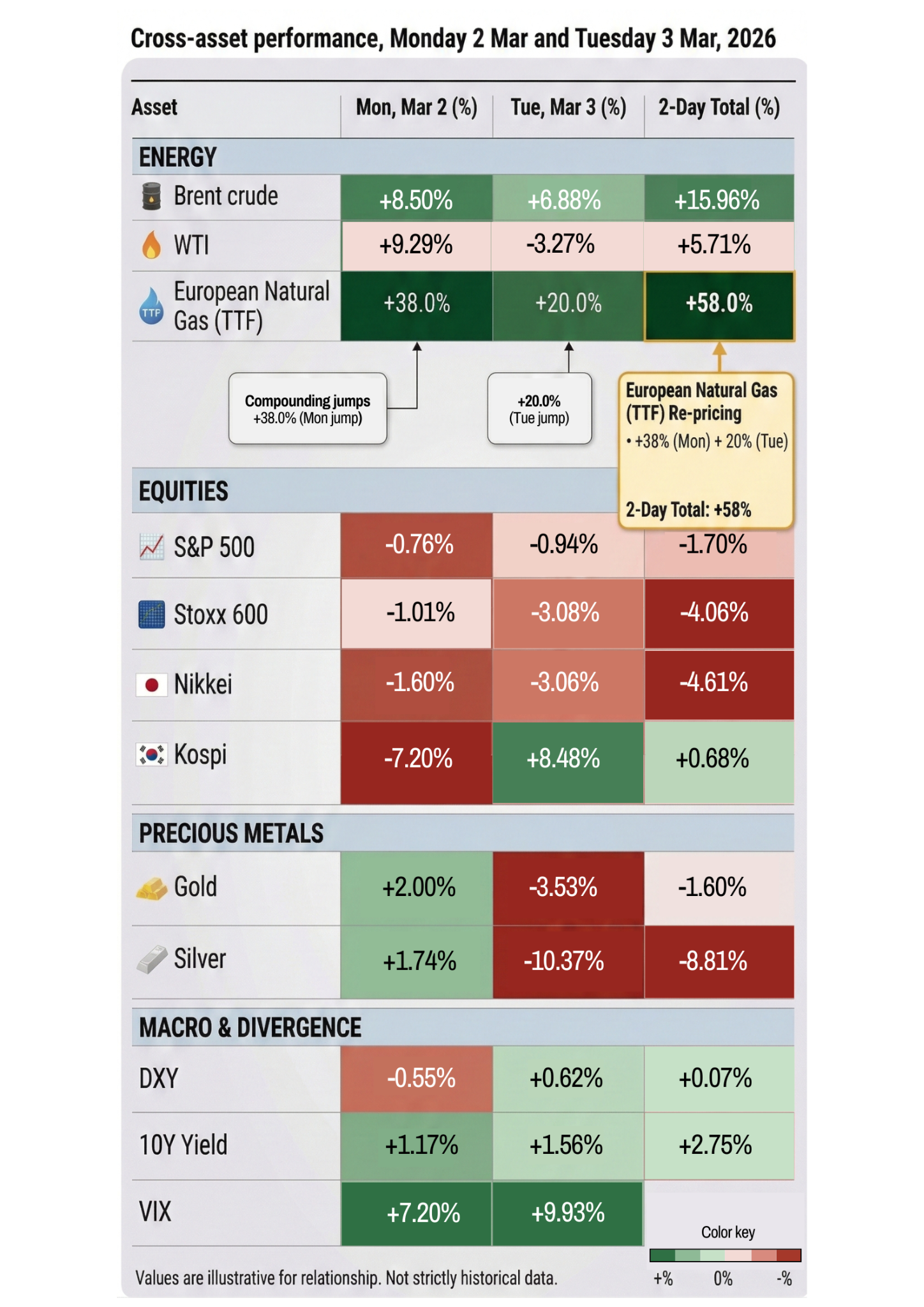

ඉරිදා රාත්රියේ සිට තෙල් 13% කට වඩා ඉහළ ගොස් ඇත. Brent crude $70 ඉහළ පරාසයට ළඟා විය — 2025 ජනවාරි 이후 එහි ඉහළම මට්ටම. යුරෝපීය ස්වාභාවික වායු සඳුදා 38% කින් සහ අඟහරුවාදා තවත් 20% කින් ඉහළ ගියේය. ඩීසල් futures දෙකක් සැසියකදී ආසන්න වශයෙන් 25% කින් ඉහළ ගොස් ඇත. Goldman Sachs ඇස්තමේන්තු කරන්නේ වත්මන් තෙල් මිලෙන් පෙනී යන්නේ වෙළඳපොළ ආසන්න වශයෙන් සති හතරක් පවතින සැපයුම් බාධාවක් මිලගත කරගෙන ඇති බවයි. එය ඊටත් වඩා දිගුවුවහොත්, විශ්ලේෂකයන් $100 තෙල් සහ 1970 දශකයේ බලශක්ති අර්බුදයට සමානතා ගැන අනතුරු අඟවමින් සිටිති.

equities වෙළඳපොළ දැඩි ලෙස උඩු-පහළ වෙමින් පවතී. සඳුදා උදෑසන Dow 600 points කින් පහළ ගොස්, පසුව නැවත ඉහළ ගොස් 73 points ක පහළවීමකින් පමණක් වසා දැමුණි. අඟහරුවාදා එය 1,200 points කින් පහළ ගොස් පසුව නැවත ඉහළ ගොස් ආසන්න වශයෙන් 400 points ක පහළවීමකින් වසා දැමුණි. සැසියේ මුල් භාගයේ 2.5% කට වැඩි පහළවීමකින් පසු අඟහරුවාදා S&P 500 ආසන්න වශයෙන් 1% කින් පහළ ගියේය. නිවාඩුවකින් පසු ආපසු පැමිණි දකුණු කොරියාවේ Kospi 7.2% කින් කඩා වැටුණි — 2025 අප්රේල්以来 එහි නරකම දවස. යුරෝපීය වෙළඳපොළ 3% කට වඩා පහළ ගියේය.

VIX පසුගිය මාස තුනේ ඉහළම මට්ටමට ළඟා විය.

ආරක්ෂක කොටස් ඉහළ යමින් පවතී. Lockheed Martin 6% කින් ඉහළ ගොස් ඇත. AeroVironment 10% කින් ඉහළ ගොස් ඇත. දකුණු කොරියානු ආරක්ෂක සමාගම් 20–30% කින් ඉහළ ගොස් ඇත. Airlines දැඩි ලෙස පහළ යමින් පවතී — United 6% කින්, American සහ Delta 5% කින් පහළ ගොස් ඇත. growth සිට safety වෙත වූ මාරුව දැඩිද, ක්ෂණිකද විය.

රන් පරස්පරය

මෙහිදී තත්ත්වය රසවත් වේ.

රන් ආරක්ෂිත වාසස්ථානය විය යුතු වත්කමක්. ලෝකය ගිනි ගන්නා විට ඔබ ළඟ තබා ගත යුතු asset එක එයයි. සඳුදා, එය අපේක්ෂිත පරිදිම ක්රියා කළේය — 2% කින් ඉහළ ගොස් මසක් තුළ එහි ඉහළම මට්ටම වූ $5,400 වෙත තාවකාලිකව ළඟා විය.

ඉන්පසු අඟහරුවාදා රන් ප්රතිවර්තනය වී 4% කට වඩා පහළ ගොස් $5,000 ට පහළට වැටුණි. සති පහකට පෙර එහි 40% ක intraday කඩා වැටීමෙන් තවමත් දුර්වලව පවතින silver 9% කට වඩා පහළ ගියේය.

බොහෝ tradersලා අසල නොපෙනෙන දෙවැනි මට්ටමේ බලපෑම එයට හේතුවයි. යුද්ධය තෙල් ඉහළට තල්ලු කළේය, එය inflation පිළිබඳ අපේක්ෂාවන් ඉහළට තල්ලු කළේය, එය rate cut පිළිබඳ අපේක්ෂාවන් පහළට තල්ලු කළේය, එය dollar ඉහළට තල්ලු කළේය, එය රන් පහළට තල්ලු කළේය. macro liquidity ගතිකය safe-haven කතාව අභිබවා ගියේය. බිය නිසා රන් ඉහළ ගියේය. එවිට එම බියෙහි ප්රතිවිපාක නිසා එය පහළ ගියේය.

JP Morgan තවමත් වසර අවසන් වන විට රන් $6,300 ට ළඟා වනු ඇතැයි පුරෝකථනය කරයි. නමුත් කෙටි කාලයේදී රන් hedge එකක් ලෙස හැසිරෙන්නේ නැත. එය එකිනෙකට විරුද්ධ බලවේගවල cross-current එකකට අසුවුණු risk asset එකක් ලෙස හැසිරෙමින් පවතී.

Silver: දුර්වලතාව තවදුරටත් වර්ධනය වීම

අඟහරුවාදා silver 8% කින් පහළ යාමට විශේෂ අවධානයක් අවශ්ය වේ. සති පහකට පෙර $121 ට වඩා ඉහළ තිබූ, Warsh නාමයෝජනය මත එක් දිනකදී ආසන්න වශයෙන් 40% කින් කඩා වැටුණු, තවමත් ක්රියාත්මක මිලිටරි ගැටුමක් අතරතුර නැවත පහළ යමින් ඇති මෙම metal එක, precious metals ආරක්ෂාව සැපයිය යුතුම තත්ත්වය තුළම නැවතත් පහළ යමින් පවතී.

එයට හේතුව ව්යුහමයයි. Silver හි leverage වැඩි, liquidity අඩු, සහ precious metal තත්ත්වයට අමතරව සැලකිය යුතු industrial demand එකක් ද ඇත. positions ඉවත් වෙද්දී, cascade එක රන්ට වඩා වේගවත් හා ගැඹුරු වේ. mining stocks මෙය පිළිබිඹු කරමින් සිටී — අඟහරුවාදා පමණක් Hecla Mining 15% කින්, Coeur Mining 13% කින්, Hycroft 17% කින් පහළ ගියේය.

tradersලාට, silver කතාව ඇත්තටම Iran ගැන නොවේ. එය ජනවාරි blow-off එකෙන් ව්යුහමය වශයෙන් අස්ථාවර වූ, නමුත් තවමත් තම පදනම සොයාගෙන නොමැති වෙළඳපොළක් ගැනයි. Fed නාමයෝජනයක් වේවා, යුද්ධයක් වේවා, සෑම නව shock එකක්ම එමම මූලික දුර්වලතාව නැවත හෙළි කරයි.

වෙළඳපොළ ඇත්තටම මිලගත කරමින් සිටින්නේ කුමක්ද

එකී එක් එක් චලනයන්ගෙන් පසු පියවරක් පසුපසට ගත්තොත්, චිත්රය වඩා පැහැදිලි වේ.

තෙල් සති හතරක සැපයුම් බාධාවක් මිලගත කරමින් පවතී. Hormuz නැවත විවෘත වන්නේ එම කාලය තුළ නම්, තෙල් නැවත පහළ යයි. එය එසේ නොවුණහොත්, වෙළඳපොළ දැඩි ලෙස වැරදි මිලකරණයක පවතින අතර බලශක්තියේ සිට පාරිභෝගික වියදම් දක්වා, central bank ප්රතිපත්තිය දක්වා සියල්ල හරහා වඩා විශාල re-pricing event එකක් අප ඉදිරියේ තිබේ.

equities කෙටි යුද්ධයක් මිලගත කරමින් පවතී. S&P 500 පසුගිය සතියට සාපේක්ෂව ආසන්න වශයෙන් 1.7% කින් පහළ ගොස් ඇත. එය ඉතිහාසගත ප්රමිතීන් අනුව සුළු චලනයකි. Carson Group හි වසර 85 ක් පුරා පැවති ප්රධාන භූ-දේශපාලන සිදුවීම් 40ක් පිළිබඳ විශ්ලේෂණය පෙන්වන්නේ S&P 500 පළමු මාසයේ සාමාන්යයෙන් 0.9% කින් පහළ යන අතර, පසුව මාස හයකින් 3.4% කින් ඉහළ යන බවයි. වෙළඳපොළේ මූලික අපේක්ෂාව මෙය විසඳෙනු ඇති බවයි. එය එසේ නොවුණහොත්, re-pricing වඩාත් දරුණු වනු ඇත.

බදුපත් safety නොව, inflation මිලගත කරමින් පවතී. වසර 10ක Treasury yield පහළ යන්නේ නැතුව ඉහළ යමින් පවතී. භූ-දේශපාලන ගැටුමක් අතරතුර මෙය අසාමාන්යය වන අතර, වැඩි energy costs මිලවලට ගලාඑමින් Fed එක දිගු කාලයක් hold මත තබා ගැනීමට වෙළඳපොළ බිය වන බව එයින් පෙනේ. ගැටුම දිගටම පවතියොත් 2026 සඳහා rate cuts සම්පූර්ණයෙන්ම අතහැර දැමීමට සිදුවිය හැකි බව සමහර විශ්ලේෂකයන් දැන් පවසති.

රන් මිලගත කරමින් සිටින්නේ අවුලයි. එය ඉහළ ගියේය, පසුව ආපසු හැරුණි. safe-haven ඉල්ලීම ඉහළට ඇදීමත්, dollar ශක්තිය පහළට තල්ලු කිරීමත් යන එකිනෙකට විරුද්ධ බලවේග තත්ය කාලයේදීම එකිනෙක අවලංගු කරමින් පවතී.

ඊළඟට මෙය කොතැනට යයිද?

සත්ය පිළිතුර නම් එය සම්පූර්ණයෙන්ම Hormuz මත රඳා පවතින බවයි.

සති කිහිපයක් ඇතුළත සමුද්ර සන්ධිය නැවත විවෘත වී ගැටුම සීමා වුවහොත්, මෙය නැවත 2025 අප්රේල් වගේම දේක් ලෙස පෙනේ — තියුණු අස්ථිරතාවක shock එකක් පසුව නැවත recovery එකක්. තෙල් පහළට පැමිණේ. equities ඉහළ යයි. රන් ස්ථාවර වේ. VIX පහළට එයි. dip එකෙන් මිලදී ගත් tradersලාට ප්රතිලාභ ලැබේ.

සමුද්ර සන්ධිය වසාම තිබී යුද්ධය තවදුරටත් උත්සන්න වුවහොත් — අවශ්ය තාක් යුද්ධය පවත්වාගෙන යන බව Trump කියා ඇත, සහ තවමත් දැඩිම පහරවල් ඉදිරියේ ඇති බව Rubio කියා ඇත — අපි සම්පූර්ණයෙන්ම වෙනත් regime එකකට පිවිසෙමු. $100 තෙල් යථාර්ථවත් වේ. inflation අපේක්ෂාවන් නැවත මිලගත කෙරේ. Fed එක hold කිරීම හෝ even hike කිරීම වෙත බලකෙරේ. earnings හෝ AI සමඟ කිසිදු සම්බන්ධයක් නොමැති, energy costs සැබෑ ආර්ථිකයට ගලා ඒමෙන් සම්බන්ධ වූ දිගුකාලීන re-pricing එකකට equities මුහුණ දෙයි.

වෙළඳපොළ දැනට කෙටි යුද්ධය මත bet කරමින් සිටී. නමුත් 2025 අප්රේල් දී වෙළඳපොළ contained tariffs මතත් bet කරමින් සිටියේය, එය එසේ නොවන තුරුම.

tradersලා අවධානයෙන් සිටිය යුත්තේ කුමක්ද trading platform

Hormuz නැව්ගත කිරීමේ දත්ත. ටැංකර් ගමනාගමනය නැවත ආරම්භ වුණොත් — විශේෂයෙන්ම Trumpගේ Navy escorts සහ insurance guarantees යෝජනාවෙන් පසුව — එය වෙළඳපොළ සඳහා ඉතාම වැදගත් de-escalation signal එකයි. දැනට Kpler දත්ත පෙන්වන්නේ ගමනාගමනය ආසන්න ශූන්ය මට්ටමක පවතින බවයි.

Brent $85 ට ඉහළ තෙල්. Brent $85 ට ඉහළ මට්ටමේ රැඳී සිටියහොත්, inflation හරහා ගලායාම නොසලකා හැරීම වඩාත් අපහසු වන අතර bond market එක Fed අපේක්ෂාවන් වඩාත් ආක්රමණශීලීව නැවත මිලගත කිරීම ආරම්භ කරයි. එය equities වෙළඳපොළ උරහිස් උස්සන එක නවතා දමන මට්ටමයි.

VIX structure එක. VIX ඉහළ ගොස් ඇතත් panic තත්ත්වයක් නැත — තවමත් 2025 අප්රේල්හි 60ට වඩා වැඩි මට්ටම් හෝ ජනවාරි silver crash එකට වඩා බොහෝ පහළය. term structure එක invert වුවහොත් (කෙටි කාලීන vol දිගු කාලීන vol ඉක්මවා ගියොත්), එය market එක “temporary shock” එකක සිට “regime change” එකකට මාරු වෙමින් පවතින බව සලකුණයි. අප තවම එතැන නැත.

රන්ගේ දිශාව. dollar සමඟ එකවර රන් ඉහළ යන්න පටන්ගත්තොත්, එය safe-haven bid එක macro liquidity හි පහළට තල්ලු කිරීම අභිබවා ගොස් ඇති බව කියයි. එය සැබෑ බියක් පෙන්වයි, හුදෙක් repositioning එකක් නොවේ.

වඩා විශාල රටාව market volatility

මෙය මාස 12 කට අඩුවෙන් ඇති වූ තුන්වන ප්රධාන volatility shock එකයි. 2025 අප්රේල් tariff crash එක. 2026 ජනවාරි silver blow-off එක. දැන් මැද පෙරදිග යුද්ධයක්.

සෑම වරකම trigger එක වෙනස් විය. සෑම වරකම, වෙළඳපොළ ප්රතිචාරය සිදුවූ event එකට පමණක් නොව, positions සහ microstructure මතද සැලකිය යුතු ලෙස හැඩගැසුණි. equities මේ දක්වා සෑම shock එකකින්ම ආපසු යථා තත්ත්වයට පැමිණ ඇත. නමුත් එකින් එක residual fragility එකක් ඉතිරි කර තිබේ — precious metals positioning එකේ, leverage කළ ව්යුහවල, සහ සෑම dip එකක්ම මිලදී ගනු ලැබේ යන අන්තර්ගත උපකල්පනයේ.

ප්රශ්නය මෙය ඉවසා ගත හැකිද යන්න නොවේ. එය කෙටි කාලයක් පවතී නම්, බොහෝ විට ඉවසා ගත හැක. ප්රශ්නය නම්, වසරක් තුළ ප්රධාන shock තුනක් උරාගත් වෙළඳපොළකට සිව්වැනි එක පැමිණෙන විට කුමක් සිදුවේද යන්න — සහ එය ඉක්මනින් විසඳෙන්නේ නැතිනම්.

එය මිලගත නොකරන tail risk එකයි.

DIsclaimer: උපුටා දක්වන ලද කාර්ය සාධන අගයන් අනාගත කාර්ය සාධනය සඳහා සහතිකයක් නොවේ.