Когда в мире становится неспокойно, в групповом чате становится еще громче

Узнайте, как геополитическая волатильность влияет на рынки и торговые решения. Поймите разницу между рыночными данными и практическими планами.

Автор Priyanka Joshi · Вице-президент по контенту и маркетингу в Deriv

18 March 2026 · 5 мин чтения

Мой групповой чат в WhatsApp не замолкает с тех пор, как обострилась геополитическая напряженность торговые инсайты из-за конфликта между США, Израилем и Ираном.

От дальнего родственника из США до друга из университета, с которым мы не общались с 2019 года. Сына маминой подруги, который «немного занимается криптой». Все они хотят знать, торгую ли я нефтью/золотом/серебром/газом/фьючерсами на WTI/криптовалютой/на форекс ?

Я не могу дать им ответ. Не потому, что у меня нет мнения — мне есть что сказать, — а потому, что давать торговые советы людям, которые проверяют свой портфель раз в квартал, — все равно что давать ключи от машины тому, кто никогда не видел кругового перекрестка. Ваш аппетит к риску, ваш временной горизонт, ваша способность сохранять спокойствие, когда экран краснеет, — я ничего этого о вас не знаю. И, честно говоря, вы, наверное, тоже.

Поэтому вместо этого я поделюсь своими наблюдениями.

Тем, что я узнал, находясь рядом с трейдерами на этой неделе и наблюдая, как рынки уже не раз разыгрывали подобный сценарий.

Как рынки на самом деле ведут себя во время геополитических потрясений — и почему большинство людей ошибается

Фондовые рынки почти всегда чрезмерно реагируют на первоначальный шок от геополитического события и восстанавливаются в течение шести месяцев. Carson Group проанализировала 40 крупных геополитических событий за 85 лет (от Перл-Харбора до вторжения России в Украину) и обнаружила, что индекс S&P 500 в среднем падал на 0,9% в первый месяц, а затем вырастал на 3,4% к шестому месяцу. Эта тенденция сохраняется во время войн, политических убийств, нефтяных эмбарго и территориальных вторжений. Ключевой переменной является не тяжесть события, а то, как долго сохраняется неопределенность, прежде чем рынки заложат ее в цены как новую норму.

Конфликт с Ираном в 2026 году в точности следует этому сценарию.

3 марта индекс Dow закрылся с падением примерно на 400 пунктов, в то время как нефть марки Brent подскочила до уровня чуть выше 80 долларов. Несколько дней спустя нефть решила снова повторить сценарий 2022 года! 9 марта в ходе торгов Brent ненадолго взлетела до отметки 119,50 доллара, а уже к 10 марту вернулась к уровню чуть выше 90 долларов после того, как заголовки новостей сменились. За пределами США последствия выглядели еще хуже: пакистанский индекс KSE-100 упал на 9,57% 2 марта, а южнокорейский KOSPI рухнул примерно на 12% 4 марта, что впервые с августа 2024 года привело к срабатыванию механизма приостановки торгов. Индийский индекс VIX подскочил примерно на 50–60% за две сессии. В США внутридневной максимум VIX 3 марта достиг отметки около 28,15 — самого высокого уровня 2026 года на сегодняшний день.

Каждая из этих цифр соответствует исторической тенденции. По отдельности каждая из них выглядит пугающе, но вполне закономерно в данном контексте.

Разрыв геополитической волатильности: почему информация — это еще не торговый план

В такие недели я постоянно возвращаюсь к концепции, которую я начал называть разрывом геополитической волатильности. Это дистанция между пониманием того, как рынки обычно ведут себя во время кризиса, и пониманием того, что вам следует делать со своим портфелем в этот период.

Большинство людей путают эти два понятия. Они читают, что рынки восстанавливаются — что исторически верно — и воспринимают это как сигнал к покупке. Или они видят скачок цен на нефть на 12% и в панике распродают все. Обе реакции ошибочно принимают информацию за план. Информация для всех одинакова. План зависит исключительно от ваших сроков, толерантности к риску, потребностей в ликвидности и, откровенно говоря, вашей способности ни к чему не прикасаться полгода, пока заголовки новостей остаются пугающими.

Именно в этом разрыве капитал розничных трейдеров сгорает во время геополитической волатильности. Не из-за недостатка данных. А из-за того, что данные ошибочно принимаются за решение.

Две войны, которые объясняют нынешнюю

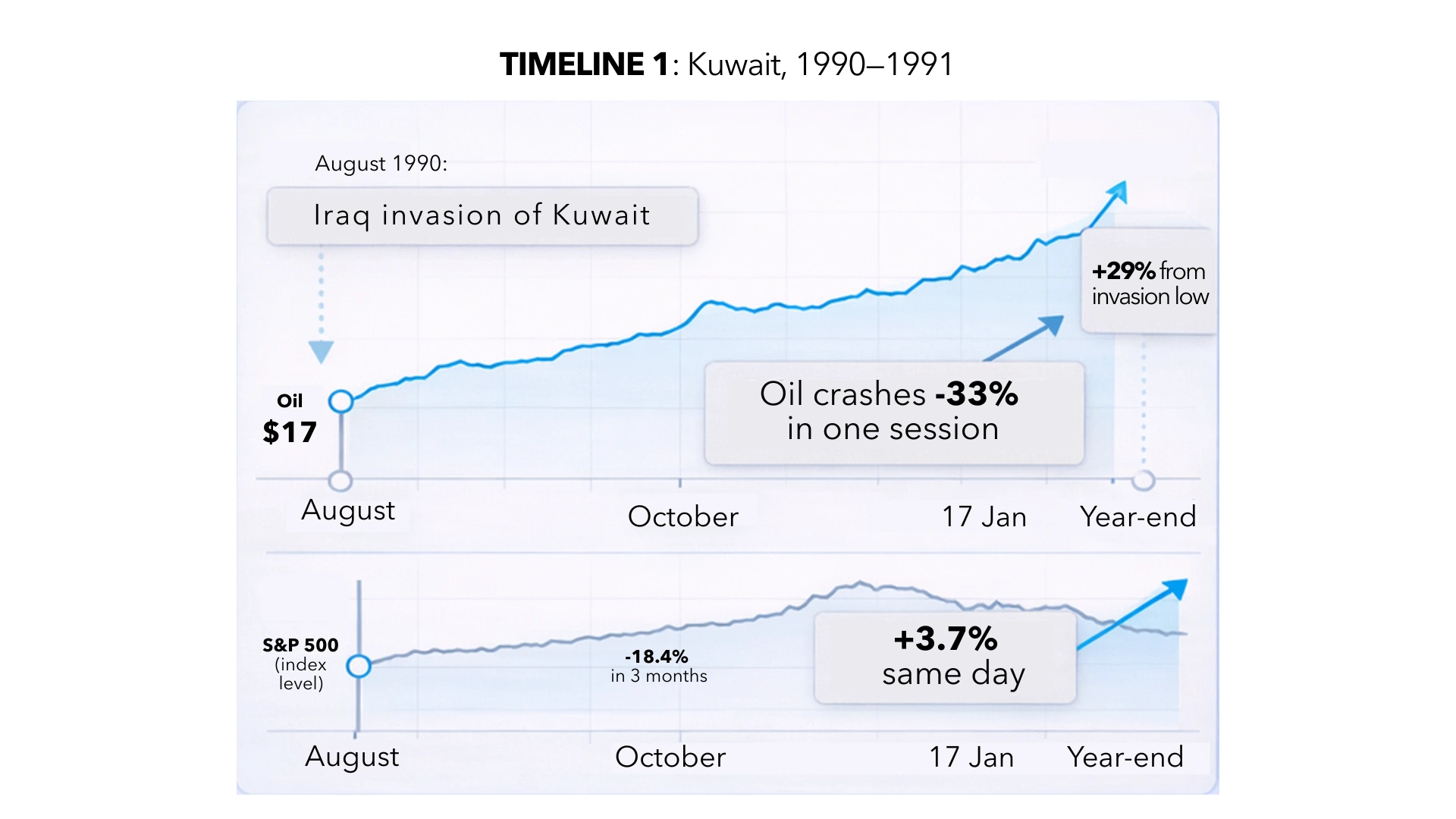

Кувейт, 1990 год. Ирак вторгается в августе. Нефть дорожает в два раза — с 17 до 36 долларов за баррель к октябрю. Индекс S&P 500 падает на 18,4% за три месяца. Все финансовые комментаторы на планете предсказывают затяжной медвежий рынок.

Затем, 17 января 1991 года, начинается операция «Буря в пустыне». Нефть падает на 33% за одну сессию. Индекс S&P вырастает на 3,7% в тот же день. В течение четырех недель он поднимается на 17,6%. К концу года индекс вырастает на 29% от минимума, зафиксированного во время вторжения.

Люди, которые продали свои активы в октябре 1990 года, зафиксировали худшую из возможных цен и наблюдали за восстановлением со стороны.

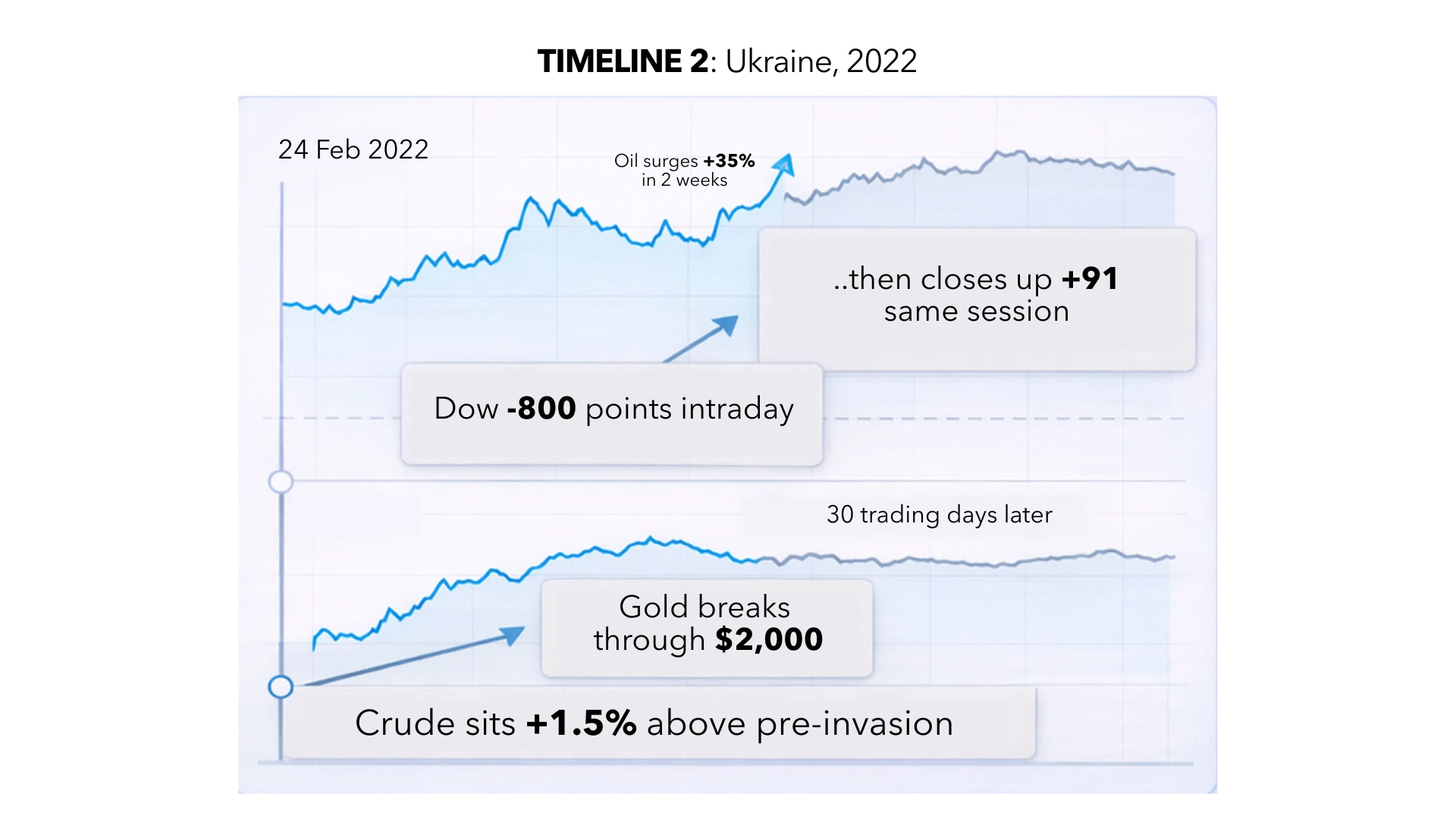

Украина, 2022 год. Вторжение России 24 февраля. Нефть взлетает на 35% за две недели, впервые с 2014 года превысив отметку в 100 долларов. Индекс Dow внутри дня падает на 800 пунктов, а затем закрывается в плюсе на 91 пункт. И все это в одну торговую сессию. Золото пробивает отметку в 2 000 долларов. Общее мнение таково, что с глобализацией покончено. Тридцать торговых дней спустя нефть едва превышает уровень до вторжения на 1,5%.

Эти войны не были идентичны. У них были разные участники, ставки и география. Но рыночные механизмы повторились: резкий скачок активов на фоне страха, уход от рисков, а затем переоценка, как только первоначальный шок перестал быть новой информацией и стал заложенной в цены реальностью.

Эта тенденция не гарантирует результат. Но она говорит о том, что динамика цен в первую неделю почти никогда не является окончательным ответом.

Что на самом деле говорят трейдеры вокруг меня экспертные торговые стратегии

Я работаю рядом с людьми, которые зарабатывают этим на жизнь. Не с экспертами на ток-шоу. Не с инфлюенсерами. А с людьми, у которых на экранах реальные риски. И вот что я постоянно слышу:

«На этой неделе все стали экспертами по нефти». Так сказал один из них в понедельник, пролистывая LinkedIn. Он торгует энергоносителями уже четырнадцать лет. Его реальная позиция? Меньше, чем вы ожидаете. Потому что реальный риск, по его словам, заключается не в направлении, а в продолжительности! Если Ормузский пролив останется судоходным (через него проходит примерно 21 миллион баррелей в день — около пятой части мирового потребления нефти, причем 84% направляется на азиатские рынки, включая Китай, Индию, Японию и Южную Корею), это сделка на две недели. Если судоходство будет перекрыто, это будет структурно другой рынок. Никто не может смоделировать этот бинарный исход с уверенностью.

«Золото делает то, что оно делает всегда». Взлетает на страхе. И падает, как только страх становится обыденностью. Это блестящее краткосрочное хеджирование и посредственная позиция, если вы покупаете на пике паники. Каждый раз, без исключения, розничные трейдеры массово скупают актив на пике страха, а затем месяцами наблюдают за боковым движением цены, задаваясь вопросом, что пошло не так. Ценность золота во время геополитических потрясений заключается в том, что это хеджирующий инструмент, которым вы уже владеете, а не тот, который вы покупаете после выхода громких заголовков.

«Самое интересное происходит там, куда никто не смотрит». Пока мир следит за котировками сырой нефти, европейский природный газ почти удвоился в цене на фоне атак на катарские объекты СПГ. Акции оборонных компаний растут. Тарифы на морские перевозки и фрахт пересматриваются. Страховые премии за транзит через Персидский залив растут. История с Ормузским проливом — это не только про нефть: это одновременно история логистики, инфляции и центральных банков. Если высокие цены на энергоносители сохранятся, еврозона столкнется с потенциальным скачком инфляции на 0,5%, и расчеты Fed по снижению процентной ставки полностью изменятся. Treasury yields уже растут, поскольку трейдеры закладывают в цену вероятность того, что снижение ставок будет отложено. Это движение второго порядка, которое большинство людей упускает из виду, пока они спорят о цене за баррель.

Индекс VIX на уровне 27 говорит лишь о том, что рынок нервничает, а не о том, что он прав.

Почему продолжительность важнее направления

Споры в каждом торговом зале, в каждом групповом чате, в каждом горячем обсуждении в Twitter/X Space касаются направления: пойдет ли нефть вверх или вниз, стоит ли покупать или продавать, бычий это тренд или медвежий.

Главный вопрос — тот, который задают серьезные трейдеры, — касается продолжительности. Как долго продлятся перебои? Локальный, кратковременный конфликт без длительного закрытия Ормузского пролива — это просто событие, вызывающее волатильность. Рынки подскочат, а затем нормализуются. Так было с Кувейтом. Так было с Украиной. Это базовый сценарий, с которым сейчас работают большинство институциональных трейдеров.

Длительное нарушение судоходства в Персидском заливе, с другой стороны, представляет собой шок предложения. Шоки предложения подстегивают инфляцию. Инфляция влияет на политику центральных банков. Политика центральных банков влияет на условия кредитования, корпоративные доходы и всю систему ценообразования рисковых активов. Это уже совершенно другая торговая ситуация — не двухнедельный скачок VIX, а структурная переоценка, для преодоления которой могут потребоваться кварталы.

Вопрос продолжительности бинарен и не поддается моделированию. Именно поэтому самые умные трейдеры, которых я знаю, открывают позиции меньшего объема, чем вы могли бы ожидать, а не большего.

Так что же мне сказать своему двоюродному брату?

Вот что я скажу ему, когда он спросит снова, а он обязательно спросит:

На протяжении почти столетия рынки успешно переживали войны, политические убийства, нефтяные шоки и вторжения. Первоначальное движение почти всегда оказывается более резким, чем последующее развитие событий. Практика показывает, что панические распродажи почти в 100% случаев оказываются ошибочным решением спустя шесть месяцев.

Но это статистическое наблюдение, касающееся индексов. Это не рекомендация для его портфеля. Или вашего. Дистанция между «исторически рынки восстанавливаются» и «вам стоит покупать на просадке во вторник» огромна. Это как разница между чтением прогноза погоды и плаванием через Атлантику. Одно — это информация. Другое требует знания вашей лодки, вашей команды и того, насколько сильную морскую болезнь вы способны выдержать. Разрыв геополитической волатильности — это когда «новости/информацию» ошибочно принимают за план.

А еще это причина, по которой я до сих пор не могу ответить на его сообщение.