Резкий рост цены на серебро: short squeeze и дефицит предложения

Экспертный анализ резкого переоценивания серебра, вызванного физическим дефицитом, short squeeze и расширяющимся расхождением между восточным и западным рынками.

Автор Prakash Bhudia · Глобальный торговый стратег и эксперт по техническим рынкам

27 December 2025 · 5 мин чтения

Прорыв

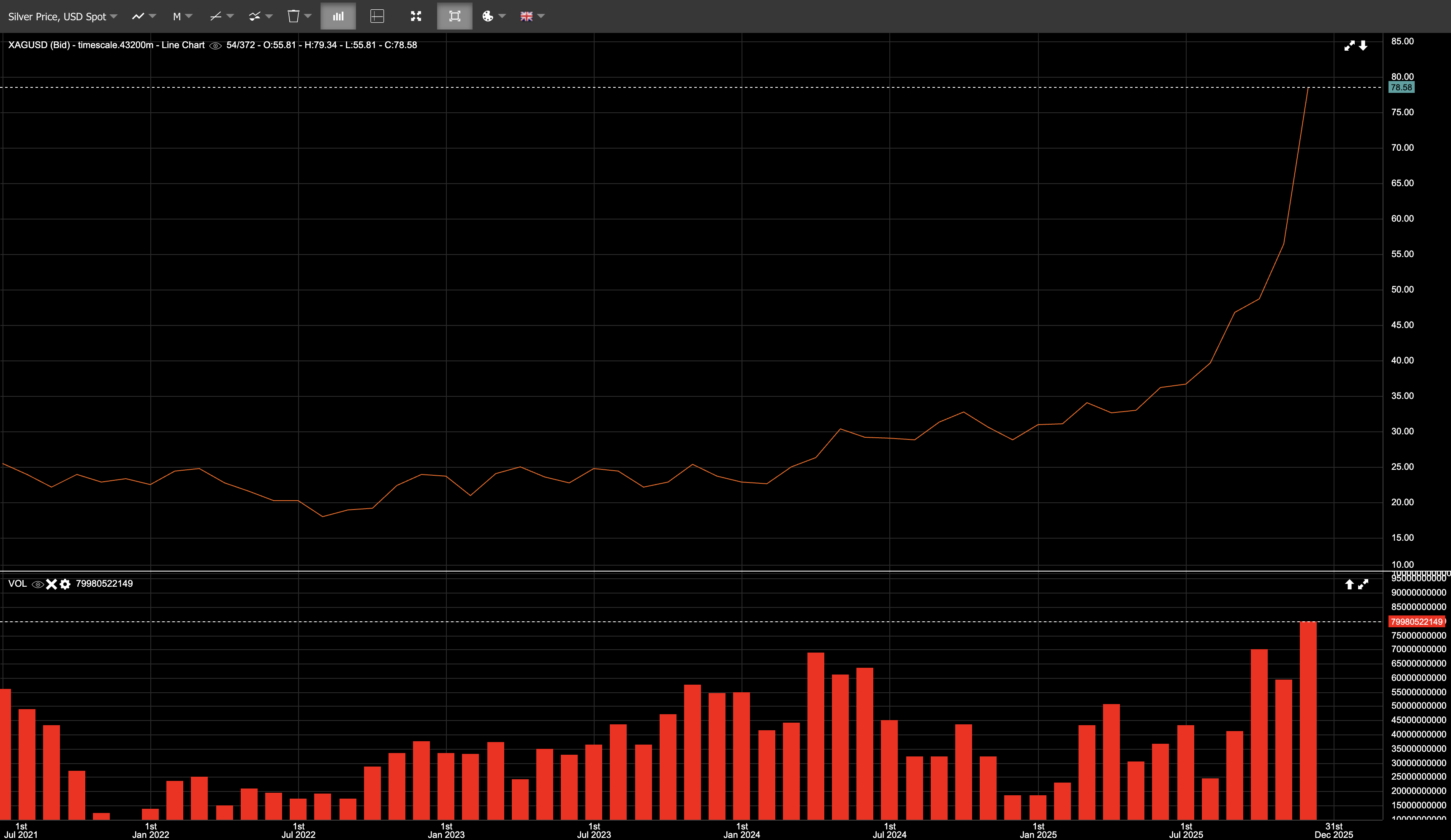

Серебро уже несколько недель было в центре внимания экспертных торговых материалов; в пятницу, 26 декабря, этот интерес вылился в мощный squeeze на фоне низкой ликвидности после праздников, подняв спотовую цену XAGUSD в течение дня почти до $80/oz.

В тот день спотовое серебро открылось около $72, торговалось выше $79 и закрылось на уровне $79.57, завершив день ростом на 9.6%. По состоянию на 26 декабря серебро выросло примерно на ~172% с начала года, тогда как золото — примерно на ~71%. Соотношение золота и серебра снизилось ниже ~57:1 по сравнению с уровнем выше 100:1 в начале года.

Это было не просто небольшое опережение.

Это было переоценивание.

К концу года серебро набрало импульс. Волатильность была повышенной. Позиционирование уже было сильно растянуто. В пятницу ликвидность снизилась, и цена двигалась быстрее, чем позволяла доступная глубина рынка.

Восток против Запада: физические рынки задают тон торговым стратегиям по сырьевым активам

Движение 26 декабря началось не на западных рынках. Это был реактивный отклик бумажного рынка на сигналы, которые уже были видны на физическом рынке.

В предрождественские дни физическое серебро в Шанхае торговалось около $79/oz, тогда как фьючерсы COMEX всё ещё были около $71 — премия $8, или примерно 11%.

Это расхождение важно.

Шанхай — это рынок поставки. Контракты там рассчитываются металлом. Позиции нельзя бесконечно переносить. Когда покупатели настаивают на поставке, они получают слитки. Цена отражает непосредственные затраты на обеспечение физического серебра с учётом локального спроса и ограничений Китая на импорт.

COMEX, напротив, — это рынок деривативов. Большинство контрактов закрываются денежным расчётом, переносятся на следующий срок или закрываются до истечения. Цена гораздо сильнее отражает плечо, хеджирование и спекулятивное позиционирование, чем немедленную доступность физического металла.

В обычных условиях арбитраж выравнивает эти рынки. Но арбитраж требует запасов, логистики и уверенности в поставке. Сохранение этой премии показало, что физического металла было недостаточно, чтобы быстро закрыть разрыв.

Это не означало, что Шанхай был «прав», а COMEX — «неправ». Это означало, что ценообразование происходило на физическом рынке, а бумажные цены должны были подстроиться.

Учитывая, что на Китай и Индию приходится значительная доля мирового потребления серебра, устойчивые физические премии в регионе имеют значение. Западные ориентиры не могут игнорировать их бесконечно.

Механика short squeeze

Серебро давно характеризуется высокой концентрацией коротких позиций среди коммерческих участников. Это не означает заговор — это структурная особенность небольшого рынка, посредниками на котором выступает ограниченное число крупных игроков.

По мере роста цены держатели коротких позиций оказывались под давлением: убытки росли, а требования по марже ужесточались в преддверии декабрьского поставочного цикла. Одновременно усилился интерес к поставке, что снизило гибкость на стороне short.

Как только этот процесс начинается, механика проста. Держатели short сокращают позиции или ищут металл, цена растёт, ликвидность снижается, а движение становится самоподдерживающимся.

Промышленный спрос здесь важен не как триггер, а как ограничение. Значительная часть мирового потребления серебра приходится на промышленность, где спрос относительно неэластичен. Серебро занимает небольшую долю в себестоимости солнечных панелей, электроники, электромобилей и инфраструктуры обработки данных, но в краткосрочной перспективе его трудно заменить.

Такая неэластичность не вызывает squeeze. Она лишь ограничивает скорость снижения спроса при росте цены. На рынке, где уже есть давление со стороны позиционирования, это имеет значение.

Сигналы стресса были очевидны

Несколько индикаторов указывали на напряжение в системе:

- Запасы, доступные для поставки, на COMEX опустились до многолетних минимумов (registered metal доступен для поставки; eligible хранится, но не зарезервирован)

- Ставки лизинга серебра резко выросли, что указывает на спрос на металл здесь и сейчас

- Напряжённость на лондонском рынке вновь проявилась в 2025 году, когда запасы сокращались, а металл перемещали в хранилища для удовлетворения спроса

- Backwardation проявилась, когда спот торговался выше фьючерсов — нетипичная ситуация для серебра и признак того, что приоритет отдавался немедленной поставке

Это физические маркеры стресса, указывающие на squeeze, вызванный реальным дефицитом предложения.

Структурный дефицит предложения экспертный анализ рынка

Фоном для squeeze является многолетний дисбаланс между спросом и предложением.

Ожидается, что 2025 год станет пятым подряд годом, когда мировой спрос на серебро превысит предложение.

- Спрос в 2025 году (оценка): ~1.12 млрд унций

- Предложение в 2025 году (оценка): ~1.03 млрд унций

- Годовой дефицит (оценка): ~95 млн унций

- Накопленный дефицит с 2021 года (оценка): ~800 млн унций

Этот накопленный дефицит близок к годовому объёму мировой добычи и покрывался за счёт сокращения запасов в крупных хабах.

Со стороны предложения добыча в 2025 году оценивается примерно в ~813 млн унций, то есть практически без изменений. Примерно две трети серебра добывается как побочный продукт, что ограничивает скорость реакции предложения на цену.

Переработка, по оценкам, выросла примерно на ~1%, чего недостаточно, чтобы компенсировать дефицит. В ближайшей перспективе предложение остаётся неэластичным.

Спрос остаётся устойчивым

Промышленный спрос в 2025 году немного снизился, а спрос на ювелирные изделия и монеты ослаб из-за более высоких цен. Тем не менее общий объём потребления всё равно превысил 1 млрд унций.

Что ещё важнее, ключевые категории спроса по-прежнему мало чувствительны к цене. Установки солнечной энергетики достигли новых рекордов, несмотря на меры по экономии серебра. Электрификация, ИИ и инфраструктура обработки данных продолжают закреплять серебро в системах, где заменить его сложно.

Инвестиционный спрос также резко вырос. ETF, обеспеченные серебром, добавили примерно ~187 млн унций в 2025 году (по последним оценкам), что означает рост примерно на ~18% и является крупнейшим притоком с 2020 года. Основная часть этого притока пришлась на розничных инвесторов.

Что дальше

Очевидный вопрос — не зашло ли это движение слишком далеко или серебро переходит в новый более высокий ценовой диапазон. После столь резкого squeeze консолидация или сильные откаты были бы вполне обычным явлением. Серебро по-прежнему склонно к резким коррекциям. Это меняет уровень, но не волатильность.

При этом фон отличается от прошлых неудачных ралли. Вероятнее, денежно-кредитные условия будут смягчаться, а не ужесточаться, что снижает альтернативную стоимость удержания не приносящих доход активов. Фискальные и геополитические риски остаются повышенными. И что ещё важнее, проблема предложения быстро не решается. Новые рудники требуют лет на запуск, а промышленный спрос, связанный с электрификацией и энергетической инфраструктурой, продолжает расти.

Если разрыв в ценообразовании между физическими рынками Востока и бумажными ориентирами Запада сохранится, рыночной структуре, возможно, придётся подстроиться. Это означает устойчивые физические премии, давление на западные бенчмарки или структурное перераспределение потоков.

Пятница, 26 декабря, была не концом движения.

Это была точка, в которой давние дисбалансы стали видимыми. Остановится ли серебро здесь или пойдёт выше, оно уже торгуется не так, как раньше. Рынок сместился от вопроса, нужно ли серебру переоценивание, к управлению риском в рынке, где оно уже произошло.