Estreito de Ormuz: impacto económico

Explore o papel do Estreito de Ormuz no comércio global e o seu potencial impacto nas matérias-primas, na energia e nas cadeias de abastecimento. Compreenda os riscos envolvidos.

Por Manaf Zaitoun · Especialista em Estratégia Editorial e Conteúdo Fintech

19 March 2026 · 6 min de leitura

Quando uma nova guerra deflagra, concentramo-nos frequentemente nos “grandes movimentos”, como a alteração de fronteiras ou a ascensão de superpotências análise de especialistas sobre os mercados globais. Mas em março de 2026, a ameaça mais significativa à sua conta bancária estratégias de trading de matérias-primas, à sua mesa de jantar e até mesmo ao telemóvel no seu bolso não é uma disputa de fronteiras; é uma faixa de água com 33 km de largura.

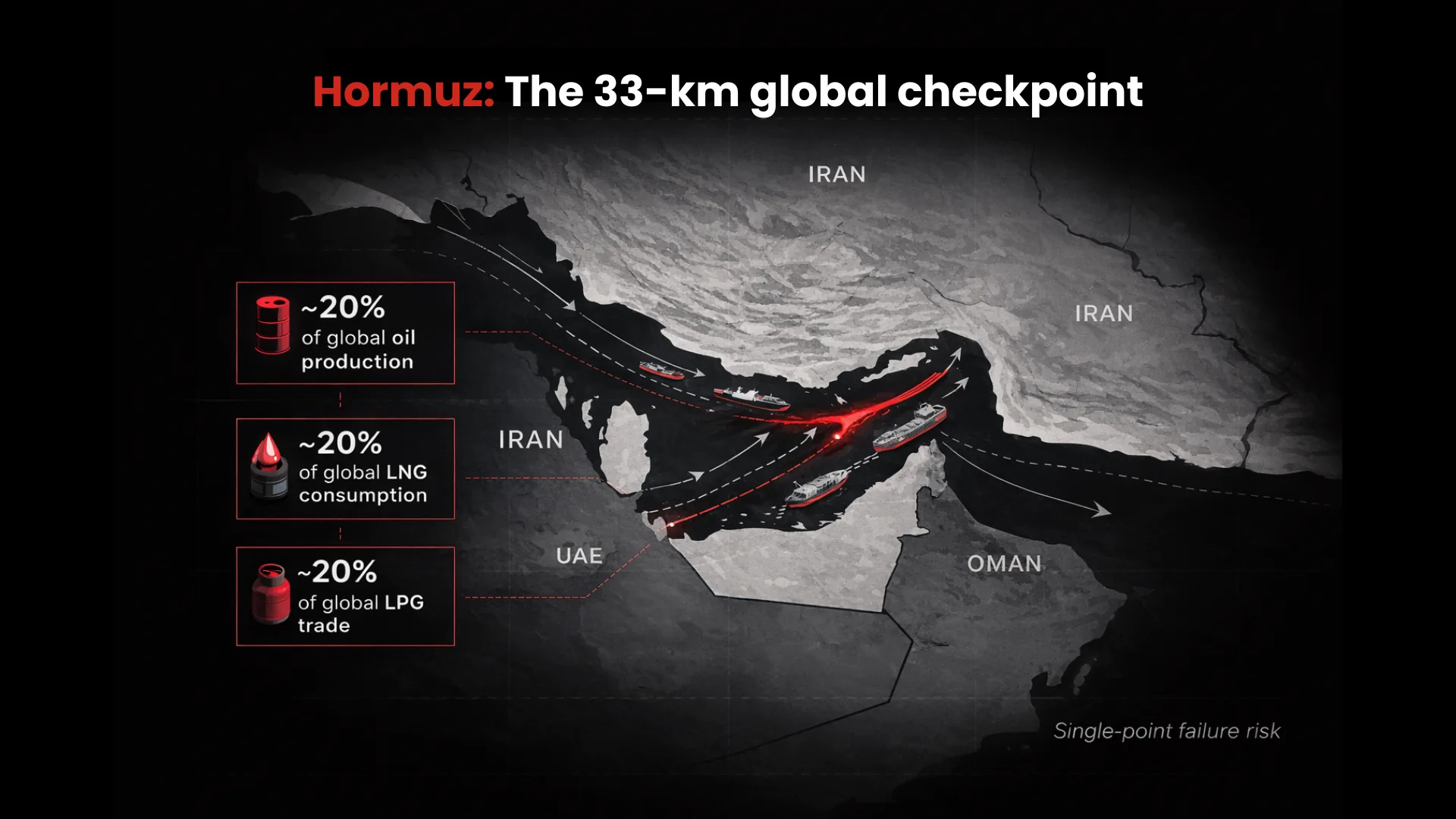

O Estreito de Ormuz é frequentemente categorizado de forma negligente como um “ponto de estrangulamento energético”. Embora seja verdade que se encontra no centro do comércio mundial de hidrocarbonetos, encará-lo apenas através da perspetiva do petróleo e do gás é uma simplificação excessiva e perigosa. É a principal passagem por onde transitam diariamente milhões de toneladas de materiais que tornam a vida moderna possível. Quando é bloqueado, a perturbação não abranda apenas os mercados de energia; corre-se o risco de uma paralisia económica global.

As matérias-primas que mantêm o mundo refém

Para compreender o perigo de uma interrupção, é necessário olhar para além dos petroleiros e para o interior dos porões de carga. As matérias-primas que fluem através do Golfo são os blocos de construção de várias indústrias importantes, desde a agricultura ao fabrico de alta tecnologia.

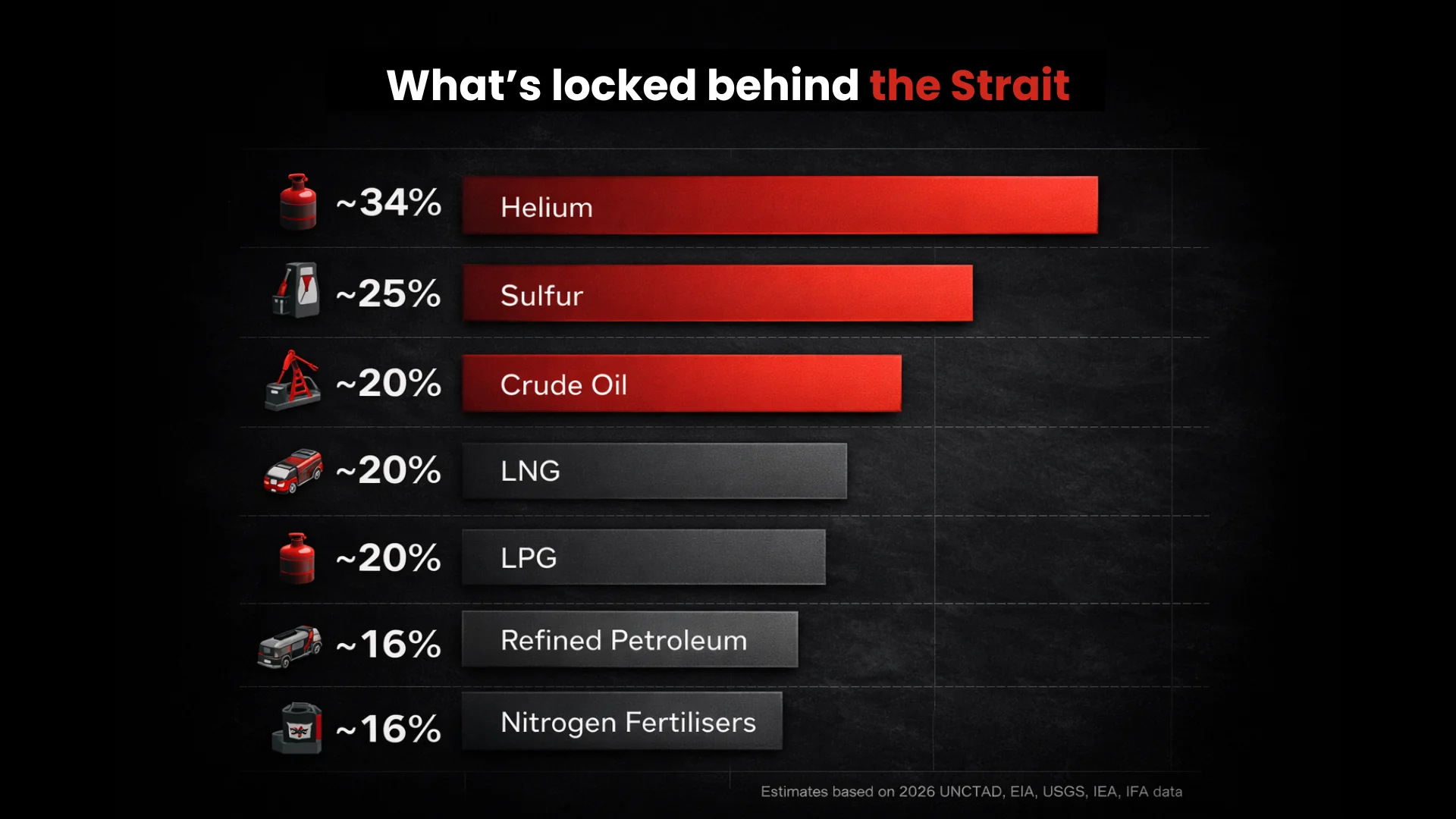

O fluxo mais crítico é o do petróleo bruto, a força vital dos transportes e da indústria a nível global. De acordo com os dados de 2026 da U.S. Energy Information Administration (EIA), cerca de um quinto (aproximadamente 20%) da produção total de petróleo do mundo é produzida atrás deste ponto de estrangulamento. Este petróleo é essencial não só para o funcionamento dos automóveis e para a produção de eletricidade, mas também para outras matérias-primas, afetando indústrias que vão desde a logística e o setor automóvel à indústria transformadora em geral.

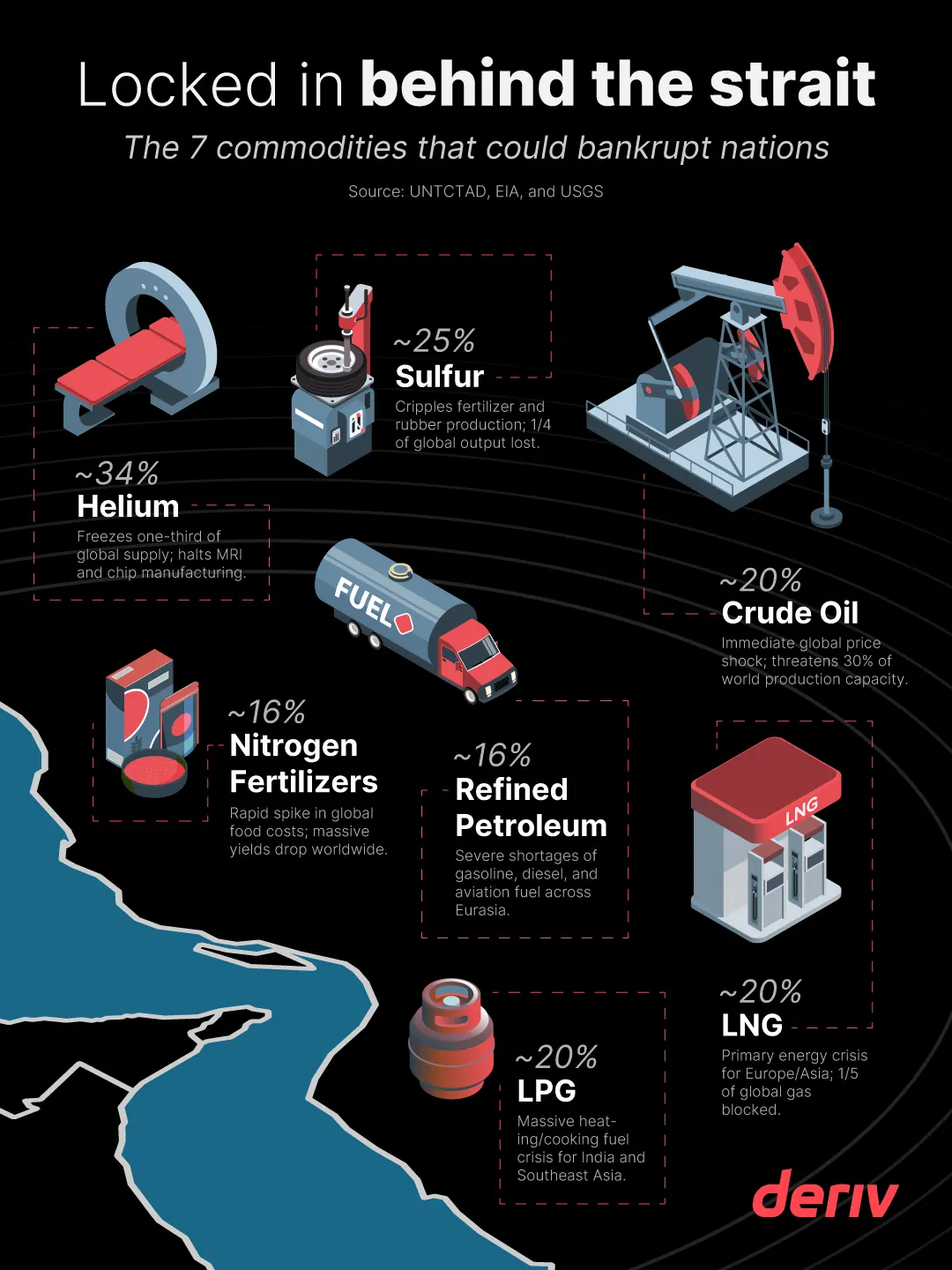

Contudo, o risco estende-se muito para além do petróleo bruto. Conforme reportado pela U.S. Geological Survey (USGS), o hélio representa um perigo mais “invisível”; sendo um subproduto não sintetizável da extração de gás natural, a posição do Catar como o segundo maior produtor mundial significa que um bloqueio eliminaria efetivamente um terço (cerca de 34%) do fornecimento global. Isto afetaria gravemente o setor médico (arrefecimento de ressonâncias magnéticas), o fabrico de semicondutores e a indústria aeroespacial. Adicionalmente, de acordo com os dados do setor de 2026 da Argus Media, o Golfo é responsável por cerca de um quarto (cerca de 25%) da produção mundial de enxofre, um subproduto da dessulfurização do petróleo e do gás. Sem ele, o mundo não pode produzir ácido sulfúrico, um pilar da indústria química, vital para a produção de fertilizantes fosfatados, vulcanização de borracha (pneus) e fabrico de papel.

A transição energética global aumentou, na verdade, a dependência da região em relação ao gás natural. De acordo com a Rapid Analysis da UNCTAD de março de 2026, um quinto (cerca de 20%) do consumo mundial de gás natural liquefeito (GNL) passa pelo Estreito, destinando-se principalmente à Europa e à Ásia Oriental, afetando a produção de eletricidade, o aquecimento pesado e os produtos químicos industriais. Além disso, os números da International Fertilizer Association (IFA) mostram que a produção de ureia/fertilizantes azotados na região representa 16% da produção mundial total. O gás natural é a principal matéria-prima para a ureia, o que significa que, se o gás parar de fluir, o fertilizante deixa de ser produzido, ameaçando diretamente a agricultura global e o processamento de alimentos.

Por fim, o papel do Golfo expandiu-se para além do petróleo bruto “não processado”. De acordo com a International Energy Agency (IEA) e os relatórios de infraestruturas da OSW, grandes mega-refinarias processam agora localmente gasóleo, gasolina e combustível de aviação, contribuindo com cerca de 16% dos produtos petrolíferos refinados do mundo — um fornecimento fundamental para a aviação comercial, transporte marítimo e entregas de última milha. Da mesma forma, os dados comerciais da UNCTAD de 2026 indicam que cerca de 20% do gás de petróleo liquefeito (GPL) do mundo, um combustível essencial para cozinhar e aquecer para centenas de milhões de pessoas nas economias em desenvolvimento (particularmente no Sudeste Asiático e na Índia), passa por este ponto de estrangulamento vital, afetando também a indústria petroquímica.

Em suma, muito poucos produtos não seriam afetados por um bloqueio marítimo no Estreito, e uma crise económica geral é tão provável quanto a muito antecipada crise energética.

Cadeia de crises

O momento da atual instabilidade de 2026 no Golfo não poderia ser pior. A economia global ainda sofre com as cicatrizes de duas grandes macrocrises que perturbaram fundamentalmente o modelo tradicional da cadeia de abastecimento.

Em primeiro lugar, a pandemia da COVID-19 ensinou-nos que o fabrico “just-in-time” era um castelo de cartas. Isto gerou um enorme atraso na logística que demorou anos a ser resolvido. Em segundo lugar, a guerra entre a Rússia e a Ucrânia desencadeou uma mudança estrutural na inflação, particularmente na energia e na alimentação. Antes destes acontecimentos, o mundo tinha uma “almofada”. Hoje em dia, não existe essa almofada.

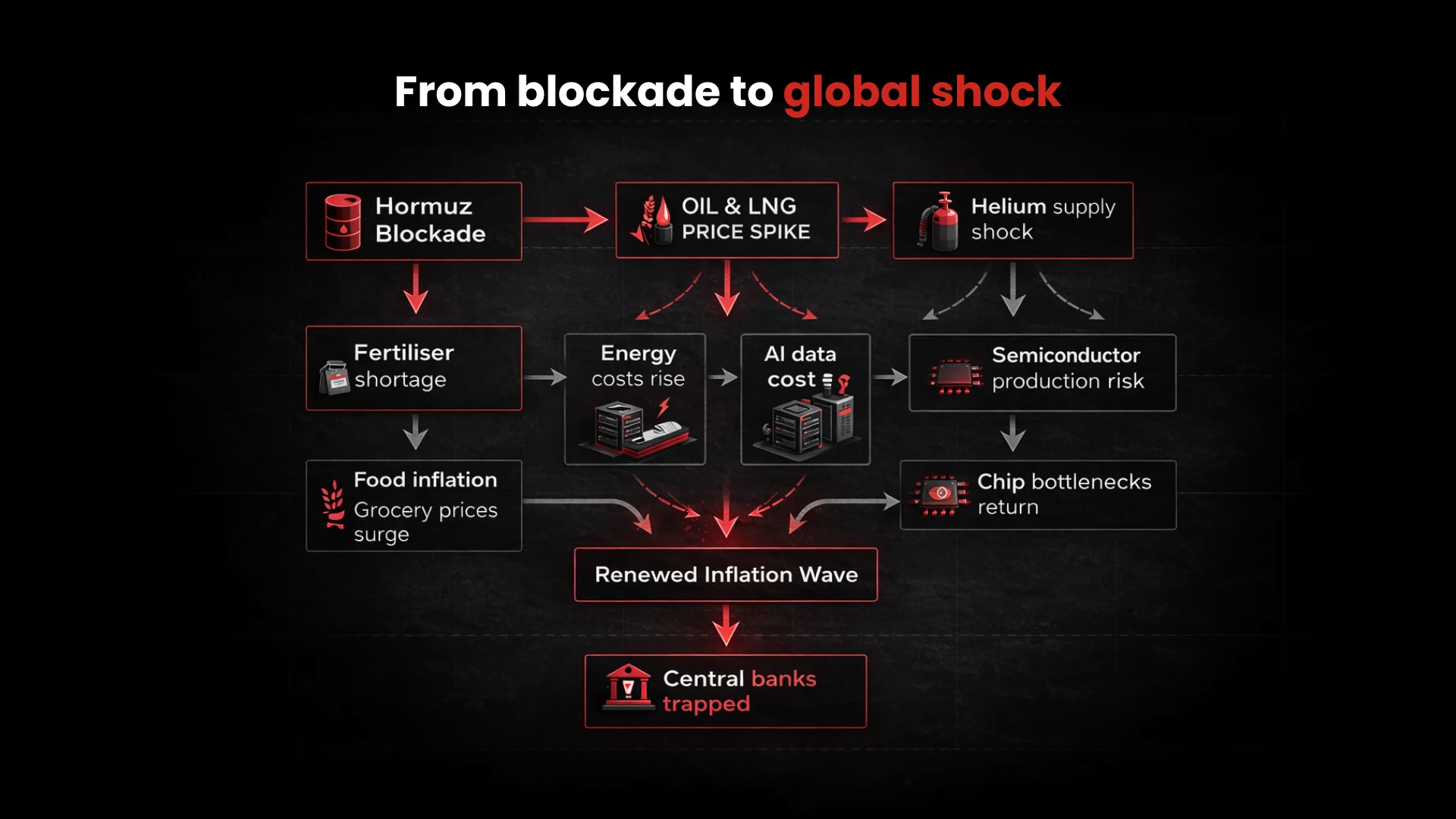

Os bancos centrais passaram os últimos anos a combater a inflação mais persistente dos últimos quarenta anos. Uma perturbação no Médio Oriente agora não só aumenta os preços, como desencadeia uma nova onda de inflação. Ao contrário das ondas anteriores, que foram impulsionadas por picos de procura ou sanções regionais de guerra terrestre, um bloqueio de Ormuz é uma amputação no lado da oferta. Não é possível usar “taxas de juro” para resolver uma queda de 34% no hélio ou de 16% nos fertilizantes globais. Se as mercadorias não podem mover-se fisicamente pela água, o preço torna-se irrelevante porque a oferta simplesmente não existe.

Por outro lado, os atuais impulsionadores do mercado também estão em risco. Duas indústrias serão sensíveis a estas perturbações, e são as que associamos ao “futuro”: Inteligência Artificial (IA) e Cripto.

O boom da IA é impulsionado por enormes centros de dados que têm duas necessidades insaciáveis: eletricidade e chips avançados.

O treino de IA exige um consumo de energia incrível. À medida que os preços do GNL e do petróleo disparam, o custo de execução do processamento informático torna-se astronómico, podendo levar pequenas startups de IA à falência e abrandar o ritmo da inovação das gigantes tecnológicas. A escassez de hélio mencionada anteriormente é uma ameaça direta à indústria de semicondutores. Sem hélio de elevada pureza, os ambientes ultragelados necessários para certas fases da litografia de chips são impossíveis de manter. Um bloqueio no Golfo poderia levar a um “inverno de chips” de vários anos. Já tivemos uma amostra da rapidez com que a escassez de semicondutores pode paralisar indústrias entre 2020 e 2023.

Por outro lado, o mercado de cripto tem sido sempre um ativo de beta elevado em relação à liquidez e energia globais. Quando os custos de energia sobem, as margens de lucro da “taxa de hash” entram em colapso. Poderemos assistir a uma grande consolidação de mineradores, levando a uma maior centralização das redes.

Além disso, as criptomoedas continuam a ser um ativo “risk-on”. Na eventualidade de um bloqueio prolongado, o capital fugirá para “ativos de refúgio”, como o ouro ou obrigações do Tesouro de curto prazo, podendo desencadear uma enorme fuga de liquidez nos mercados de criptomoedas que reflita as quedas de 2022. Se for conjugado com uma política restritiva da Fed, é quase certo um inverno cripto.

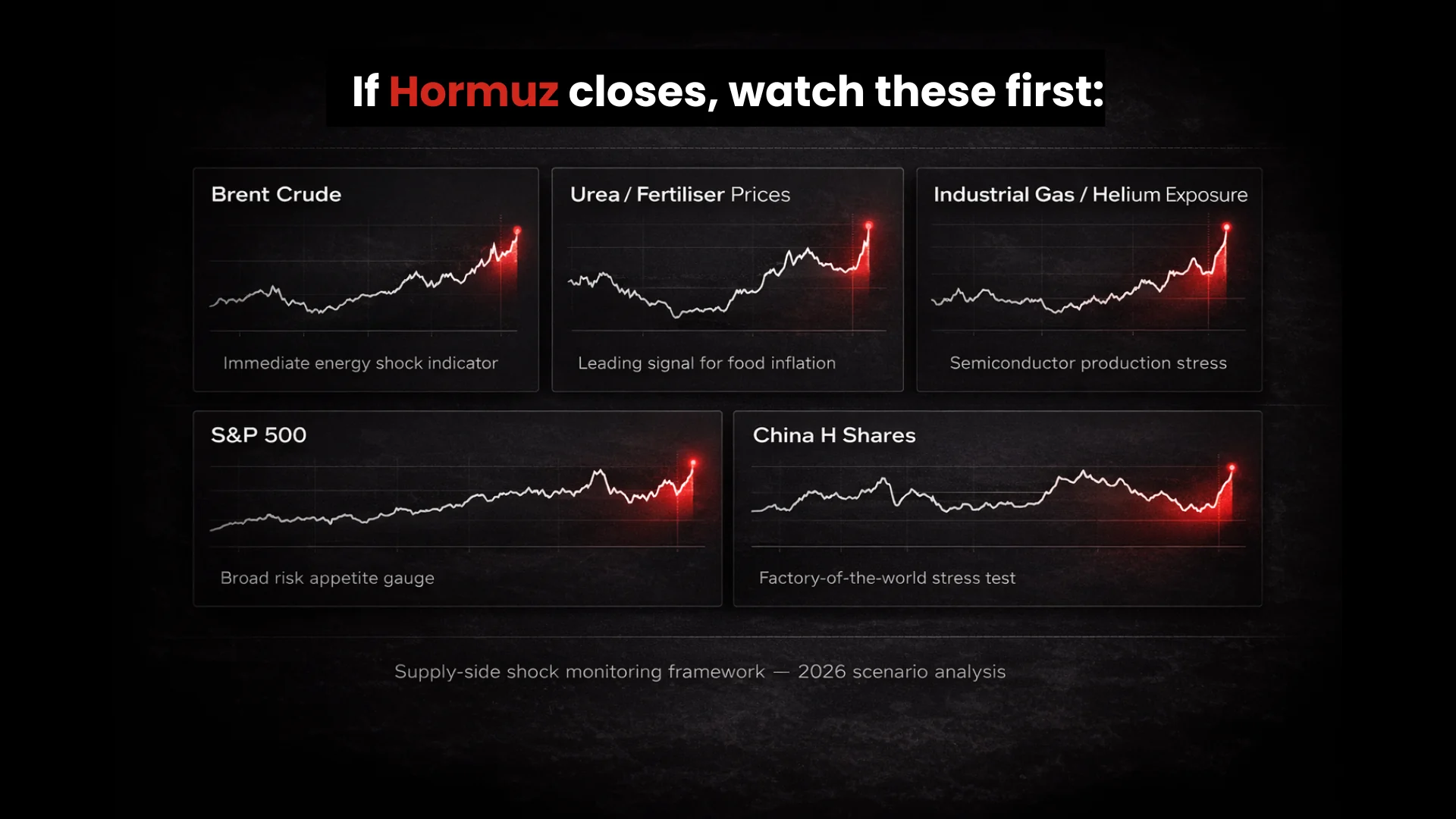

Vá além da cotação do petróleo

Se for um trader ou um investidor em 2026, observar o “petróleo bruto Brent” já não é suficiente. Para sobreviver a uma perturbação no Golfo, tem de alargar a sua perspetiva.

1. Soft commodities e fertilizantes

Observe o preço da ureia e do potássio. Se o Golfo fechar, estes dispararão antes dos preços dos alimentos. O acompanhamento do setor de fertilizantes fornece um indicador avançado para a próxima vaga de inflação nos supermercados.

2. O indicador do hélio

Uma vez que o hélio não é negociado numa bolsa de matérias-primas padrão como o petróleo, acompanhe os movimentos de preços no setor do gás industrial seguindo ETFs como o UNG.US. A capacidade dos grandes fornecedores de gás de cumprir os contratos dir-lhe-á mais sobre a saúde do setor tecnológico do que o NASDAQ-100.

3. Principais índices

O S&P 500 e o Euro Stoxx 50 são vulneráveis, mas a China é o fator imprevisível. A China é a maior importadora de energia do Golfo e a maior exportadora de bens manufaturados. Se os custos de energia da China duplicarem de um dia para o outro, o seu estatuto de “fábrica do mundo” vacila, levando a um enorme obstáculo para o índice China H Shares e para os preços de retalho globais.

O Estreito de Ormuz não é apenas uma localização geográfica; é um sistema nervoso da economia global. Esta passagem de 33 km de largura pode afetar a nossa capacidade de alimentar as nossas populações, de fornecer energia à nossa IA e de manter as nossas economias digitais. Para o observador perspicaz, o objetivo é olhar além das manchetes sobre a guerra e ver as linhas invisíveis de matérias-primas menos faladas que verdadeiramente mantêm o mundo a girar.

Isenção de responsabilidade: Este conteúdo não se destina a residentes na UE.