A Prata Ultrapassa os 100 $: O Que Aprendi ao Esperar 7 Anos | Deriv

Em 2018, comprei prata física convencido de que deveria atingir 100 $. Depois de sete anos de paciência, os défices de oferta e a procura acabaram por concretizar-se.

Por Prakash Bhudia · Estratega Global de Trading e Especialista em Mercados Técnicos

26 January 2026 · 5 min de leitura

Em 2018, comprei 1 tonelada de prata física. Nessa altura, lembro-me de que a produção anual global rondava as 24 000 toneladas. Lembro-me de fazer as contas e pensar: «Sou um ninguém e acabei de comprar uma tonelada». Se 23 999 outras pessoas em todo o mundo decidissem fazer o mesmo, não sobraria produção de prata para o ano. Algo estava claramente errado com este mercado.

Tinha lido todos os livros, visto todos os vídeos de Mike Maloney e feito a minha pesquisa. Estava convencido de que a prata deveria estar a negociar muito acima dos 100 $. Em 2018, a minha frase era: «A prata parecerá abundante até deixar de o ser de repente».

E depois esperei. E esperei. Seguiram-se anos de desilusão. O preço não saía do mesmo sítio. Alguns poderão dizer que foi por «supressão do preço». Cheguei até a questionar-me se a correção aconteceria durante a minha vida.

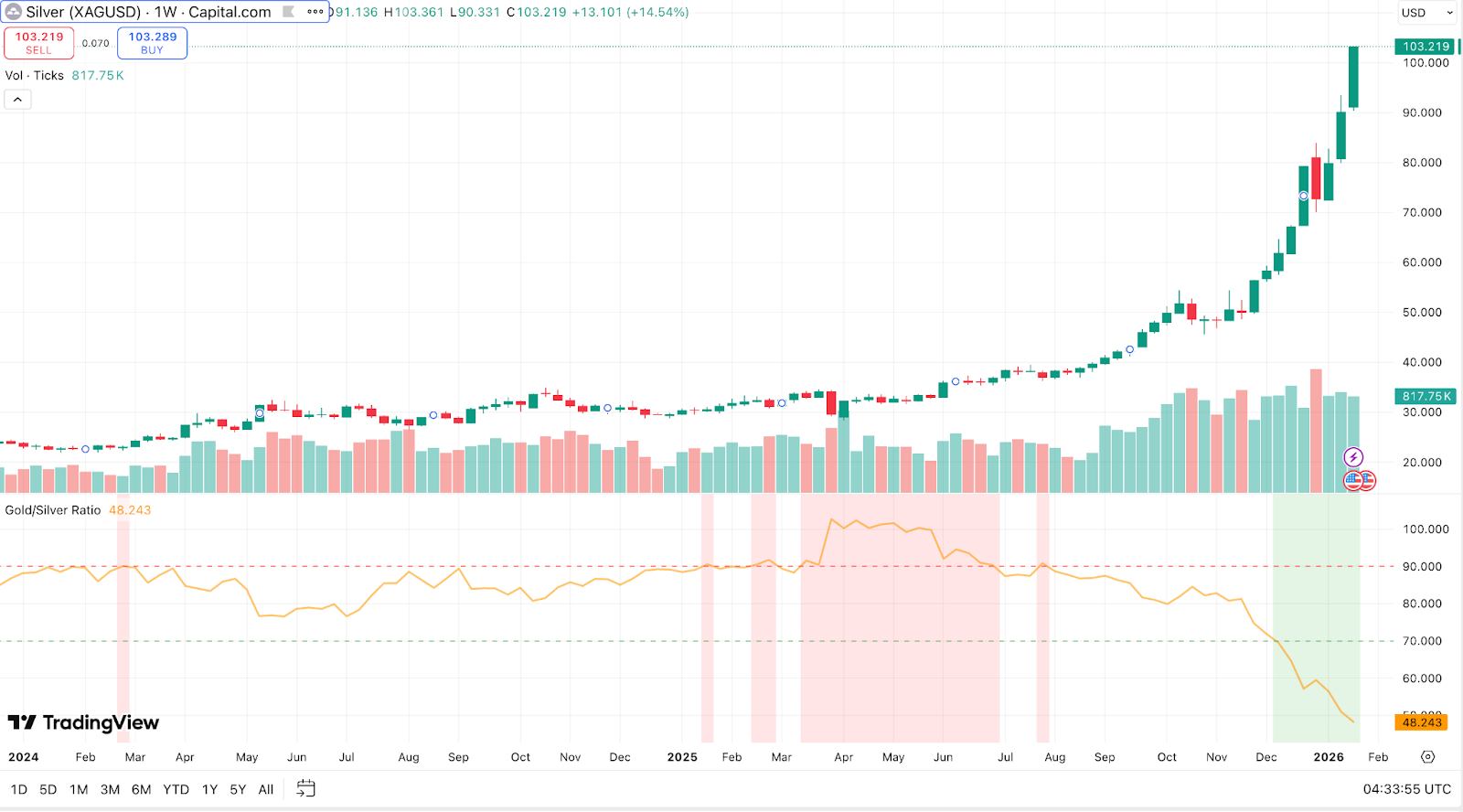

Depois de anos sem movimento, o que sonhei durante anos aconteceu finalmente esta semana. A prata fechou acima dos 100 $ pela primeira vez na história, tocando brevemente nos 102,87 $ em 23 de janeiro. O movimento aconteceu, mas até eu fiquei surpreendido com a sua ferocidade. Eis a minha opinião sobre o que o impulsionou.

Os números

A prata disparou 147% em 2025 — o maior ganho anual desde que há registo, remontando a 1983 — e acrescentou mais 40% nas primeiras semanas de 2026. O máximo histórico anterior era de 49,51 $ em 2011. Este movimento mais do que duplicou esse valor. O ouro também subiu para 5 000 $/oz, mas a prata superou-o de forma significativa. A relação ouro/prata comprimiu-se para 50:1, a mais apertada desde 2011. Ainda em abril de 2025, eram necessárias mais de 100 onças de prata para comprar uma onça de ouro.

Em termos ajustados à inflação, a prata teria de atingir aproximadamente 150 $ para igualar o seu pico de 1980. Portanto, embora isto seja histórico em termos nominais, o valor real continua abaixo desse anterior pico. Mas o que importa é a velocidade deste movimento.

Três forças convergiram

Procura por ativos de refúgio

A prata beneficiou dos mesmos fatores macroeconómicos que impulsionaram o ouro: fraqueza do dólar, queda das taxas reais, preocupações com a inflação e risco geopolítico. Mas o preço unitário mais baixo da prata — uma fração dos 5 000 $ do ouro — tornou-a acessível ao retalho. Isso amplificou massivamente a participação.

As participações em ETFs dispararam. O Silver Institute comunicou um aumento de 187 milhões de onças nas participações globais em ETFs ao longo de 2025. As tarifas norte-americanas antecipadas sobre as importações de prata desencadearam enormes entradas em armazéns nos EUA, drenando liquidez de Londres.

A procura do retalho foi o fator diferenciador. Ondas de pequenos investidores a comprar moedas físicas, barras e participações em ETFs impulsionaram o momentum, sobretudo no 4.º trimestre de 2025. Na China, os contratos de prata na Shanghai Gold Exchange foram negociados com prémios recorde. O único fundo chinês dedicado exclusivamente à prata deixou de aceitar novo capital após repetidos alertas de risco. Os comerciantes ocidentais de moedas relataram a mesma febre. Isto fez lembrar o #SilverSqueeze de 2021, mas em muito maior escala, porque os fundamentos o sustentavam.

A mudança de rumo da Fed para cortes das taxas no final de 2025 reduziu o custo de oportunidade de deter ativos sem rendimento. Com a inflação acima do objetivo e a dívida pública elevada, os investidores procuraram reservas tangíveis de valor. A acessibilidade da prata fez dela o «ouro do pobre».

Défice de oferta

Ao contrário do ouro, a prata obtém uma parte significativa do seu valor de aplicações industriais. É crucial em eletrónica, energia solar, veículos elétricos e setores de alta tecnologia. A procura industrial tem vindo a aumentar. A oferta não tem acompanhado.

A energia solar é o maior consumidor industrial — mais de 100 milhões de onças em todo o mundo em 2025, apesar de os fabricantes estarem a reduzir o teor de prata por painel. Cada veículo elétrico utiliza 1 a 2 onças de prata. Um estratega estimou que os centros de dados e o hardware tecnológico nos EUA e na China, por si só, consumiram cerca de 350 milhões de onças em 2025 — mais de metade da produção mineira global anual.

O problema é estrutural. Grande parte da prata é produzida como subproduto da extração de outros metais, como chumbo, zinco, cobre e ouro. Apenas 25% a 30% das minas de prata são produtoras primárias. Não é fácil aumentar a mineração de cobre apenas para extrair mais prata. A produção mineira em 2025 manteve-se praticamente estável, em 813 milhões de onças, apesar da escalada dos preços.

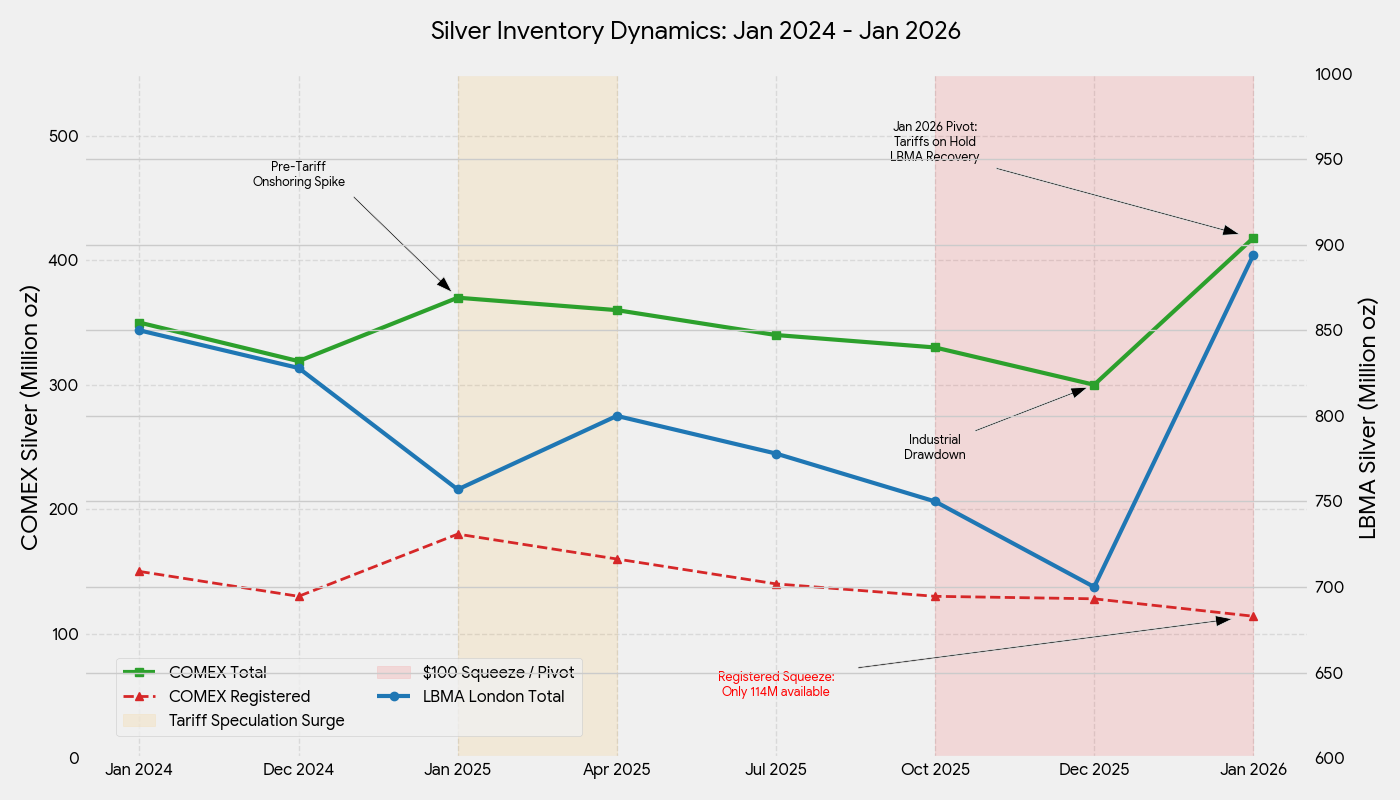

Para piorar a situação, grande parte do refino mundial de prata ocorre na China. O país controla 60% a 70% da oferta global de prata refinada, importando minério e concentrados, refinando-os internamente e exportando o metal em barra acabado. Em 1 de janeiro de 2026, a China implementou novos controlos às exportações, exigindo licenças governamentais para enviar prata para o estrangeiro. Apenas 44 grandes entidades que cumpram critérios rigorosos de produção e financeiros podem agora exportar. Isto deu efetivamente à China a capacidade de priorizar a oferta interna precisamente quando a subida estava no auge, privando ainda mais os mercados ocidentais de metal refinado.

Pelo quinto ano consecutivo, a procura de prata superou a oferta. O défice de 2025 foi de 95 milhões de onças. Entre 2021 e 2025, o mundo consumiu cerca de mais 820 milhões de onças de prata do que a quantidade produzida. A reciclagem, que representa cerca de 20% da oferta, aumentou ligeiramente, mas as limitações da capacidade de refinação restringiram o processamento de sucata.

Isto provocou fortes reduções dos inventários. Os cofres da LBMA em Londres detinham apenas 136 milhões de onças de prata imediatamente entregáveis no final de setembro de 2025 — o nível mais baixo de sempre. As taxas de empréstimo de prata atingiram máximos de várias décadas. O COMEX de Nova Iorque assistiu inicialmente ao inverso devido às entradas impulsionadas pelas tarifas, atingindo um pico de 532 milhões de onças em outubro. Mas, à medida que os preços subiam e os receios com tarifas diminuíam, os fluxos inverteram-se. Em meados de janeiro de 2026, os stocks do COMEX caíram para 418 milhões de onças — uma queda de 114 milhões de onças em poucos meses, equivalente a 11 mil milhões de dólares retirados.

Mesmo com preços duplicados, os compradores físicos continuaram a exigir entrega. Um aperto clássico na oferta.

Short squeeze

A oferta apertada e as compras frenéticas exerceram uma pressão enorme sobre os vendedores a descoberto. À medida que os preços ultrapassavam os 50 $, 60 $, 80 $ e se aproximavam dos 100 $, os traders que apostavam contra a prata foram obrigados a fechar posições, empurrando os preços ainda mais para cima.

As bolsas intervieram. No final de dezembro, o COMEX aumentou os requisitos de margem, obrigando os traders a colocar mais capital. Muitos especuladores mais pequenos reduziram posições, contribuindo para uma forte correção de 9% em 29 de dezembro. Essa queda durou um dia. A prata retomou a subida à medida que o aperto fundamental se mantinha intacto.

A coordenação do retalho amplificou isto. Fóruns online discutiam um «short squeeze da prata» e teorias sobre a supressão de preços. Circulavam slogans como «100 $ é apenas o começo». Alguns analistas defendiam que a prata continuava subvalorizada mesmo a 100 $, com opiniões extremas a apontar para 300-400 $. Este sentimento desincentivou vendas e reforçou o aperto.

Os vendedores a descoberto sentiram-se encurralados. Quanto mais os preços subiam, mais tinham de recomprar. Este ciclo de retroalimentação transformou uma tendência ascendente estável num pico quase vertical no final de 2025.

O que vem a seguir estratégias de trading especialistas em análise de mercado

Depois de quase triplicar num ano, a questão é saber se isto se mantém.

Riscos de correção

Os indicadores técnicos e fundamentais sugerem que a prata está sobrecomprada. Movimentos parabólicos costumam convidar a correções acentuadas. A queda de 9% em dezembro, quando as posições longas alavancadas realizaram lucros, demonstrou este risco.

A destruição da procura é uma preocupação a 100 $. Os utilizadores industriais estão à procura de substitutos. A equipa do Bank of America estimou um preço «fundamentalmente justificado» mais próximo dos 60 $, o que implica um prémio especulativo significativo. A procura de setores como a energia solar pode ter atingido o pico, já que os preços elevados forçam medidas de eficiência. A procura de joalharia também cai quando os preços sobem.

A mudança do sentimento do mercado é o maior risco. Rhona O'Connell, da StoneX, afirmou que o mercado está agora numa «febre autoalimentada» que já acende alertas. Nas suas palavras, «à medida que começarem a surgir fissuras, estas podem facilmente transformar-se em abismos — apertem os cintos». A relação ouro/prata em 50:1 sugere que a prata pode estar esticada. O BNP Paribas alertou que «a realização de lucros é provável mais cedo do que tarde».

Apoios estruturais

Os fatores estruturais — procura industrial robusta e oferta limitada — não se resolvem de um dia para o outro. A Metals Focus espera que o défice de oferta persista em 2026. Os inventários continuam relativamente escassos. Os mineiros primários de prata estão a beneficiar de margens de lucro elevadas (os custos totais de sustentabilidade situam-se frequentemente abaixo de 20 $/oz), mas novos projetos levam anos.

O enquadramento macroeconómico continua favorável aos metais preciosos. A prata está a beneficiar do impulso de ativo de refúgio e das perspetivas de crescimento industrial. A menos que haja uma recessão global acentuada, este duplo papel continuará a atrair compradores. A postura mais acomodatícia da Fed e as compras de ouro pelos bancos centrais são ventos favoráveis que se mantêm.

Com Washington a abster-se de impor tarifas sobre as importações de prata, o metal armazenado nos cofres dos EUA está a regressar ao mercado global. Isto deverá melhorar a liquidez e aliviar a escassez extrema. Mas este metal está a preencher lacunas noutros locais, não a criar um excesso. Os défices dos últimos anos esgotaram as reservas acima do solo. Será necessário um excedente sustentado para as reconstruir.

Considerações finais

Esperei sete anos por este movimento. A convicção existia, mas a paciência exigida foi brutal. Agora que está a acontecer, a realidade é mais complexa do que os livros e os podcasts sugeriam. Sim, o desequilíbrio entre oferta e procura era real. Sim, o mercado era suficientemente pequeno para a participação do retalho fazer a diferença. Mas o catalisador real foi a convergência de forças — fluxos de investidores, aperto na oferta industrial e um short squeeze — e não apenas uma narrativa.

A quebra da prata acima dos 100 $ é histórica, mas a volatilidade continuará elevada. Uma correção não seria surpreendente. O que importa é saber se o patamar estrutural subiu. Com base nos défices persistentes, nos inventários reduzidos e na procura industrial contínua, isso parece provável.

Por agora, depois de décadas de espera, a prata está finalmente a viver o seu momento.