O paradoxo das taxas: porque é que os governos precisam de taxas baixas

O paradoxo das taxas em que os governos precisam de taxas baixas, mas não o podem admitir, com impacto na dívida, na inflação e na confiança do mercado.

Por Prakash Bhudia · Estratega Global de Trading e Especialista em Mercados Técnicos

5 February 2026 · 6 min de leitura

Porque é que os governos precisam de taxas baixas, mas não o podem admitir

Existe um problema estrutural no cerne da política monetária do mundo desenvolvido perspetivas de mercado, e a matemática já não é negável.

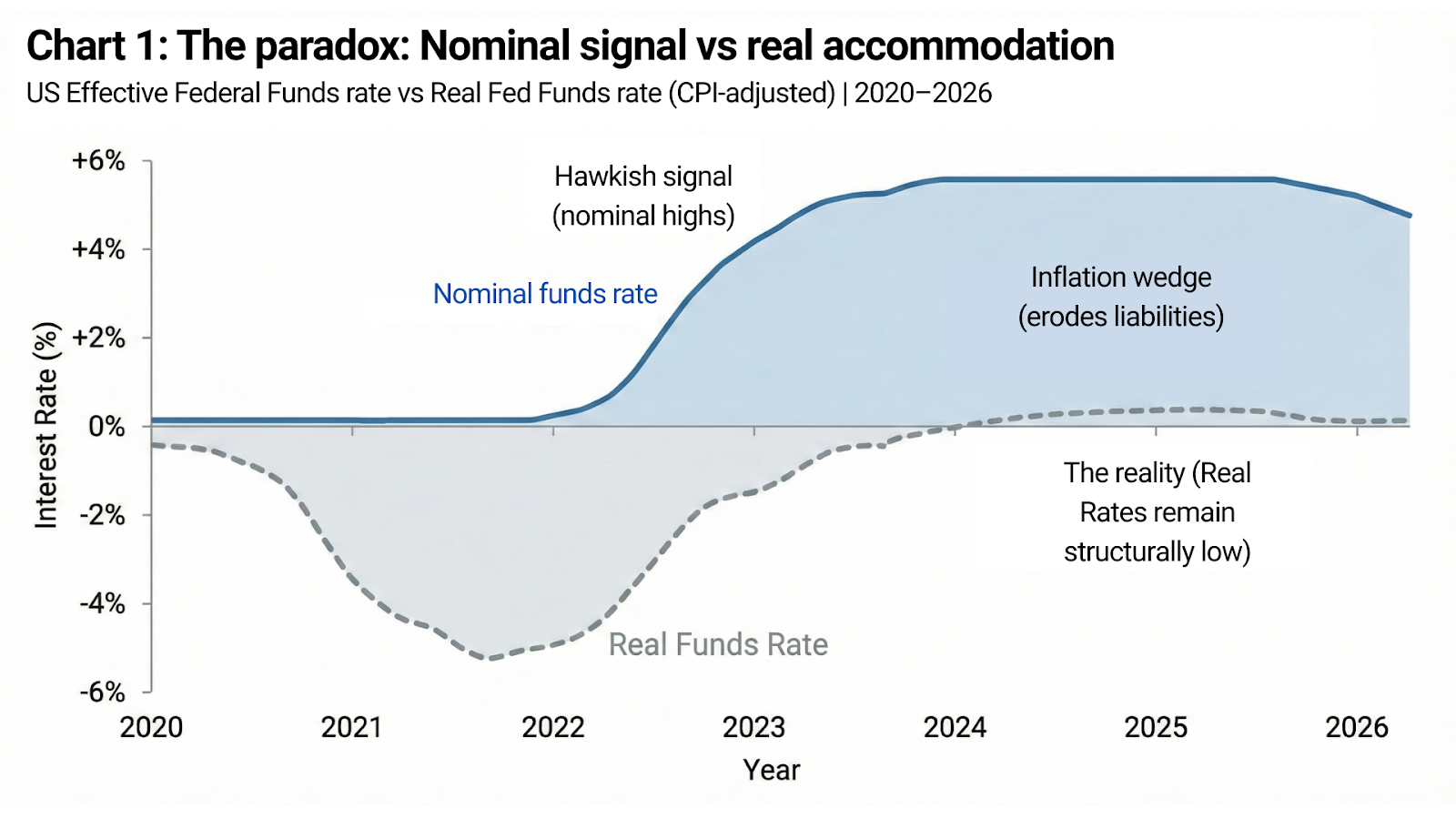

A dívida pública cresceu até uma escala em que taxas de juro reais elevadas e sustentadas não são apenas restritivas — são fiscalmente desestabilizadoras. Ao mesmo tempo, a credibilidade das moedas, das instituições e dos quadros de política continua a depender da convicção de que as taxas podem ser mantidas elevadas, se necessário.

Ambas as condições importam.

Não podem coexistir durante muito tempo.

Os Estados Unidos representam agora a expressão mais clara deste paradoxo, e o comportamento recente do mercado — em particular no ouro — expôs onde a convicção finalmente se quebrou.

A restrição aritmética

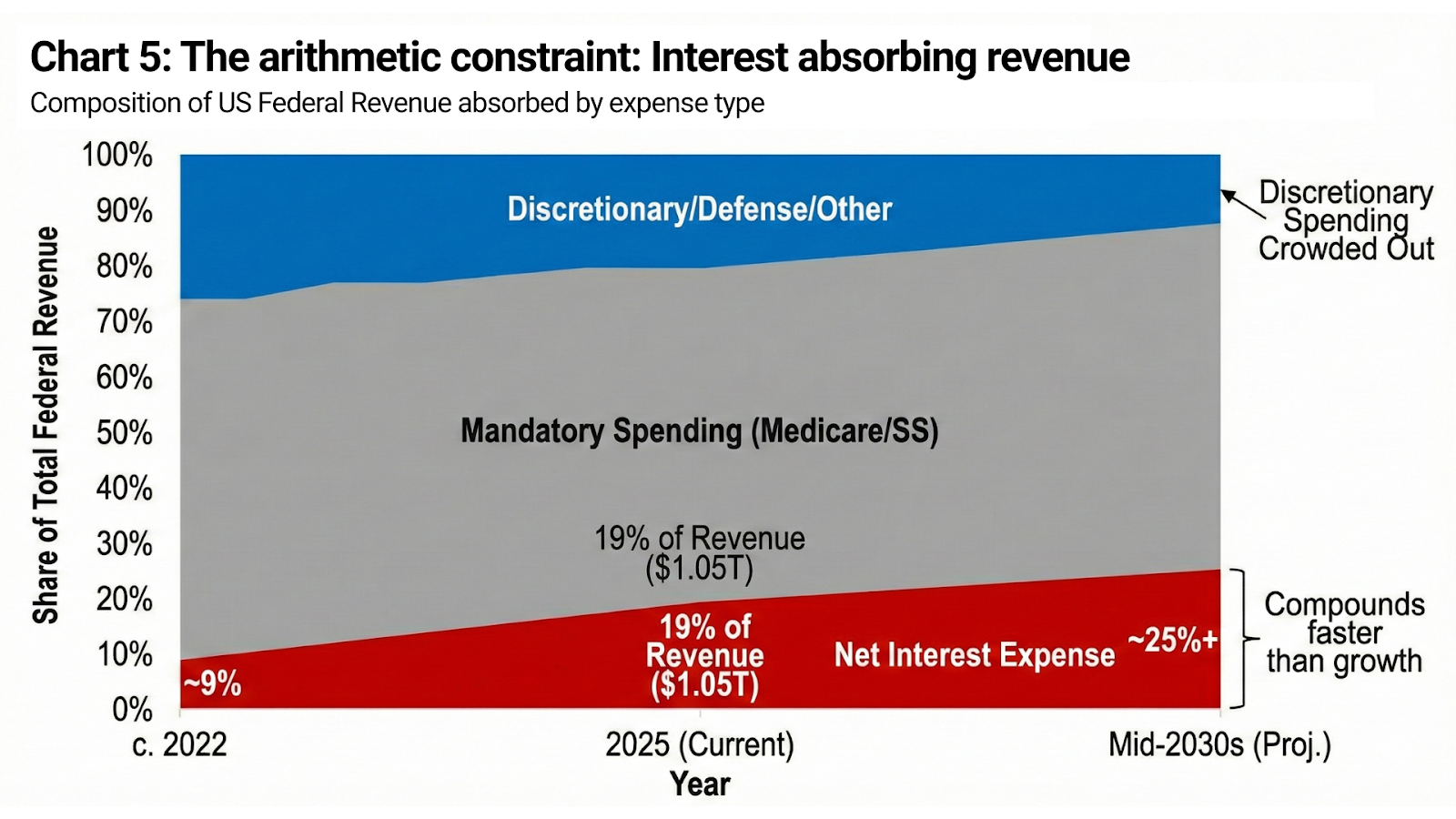

A dívida federal dos EUA já não é uma consideração secundária. É o sistema.

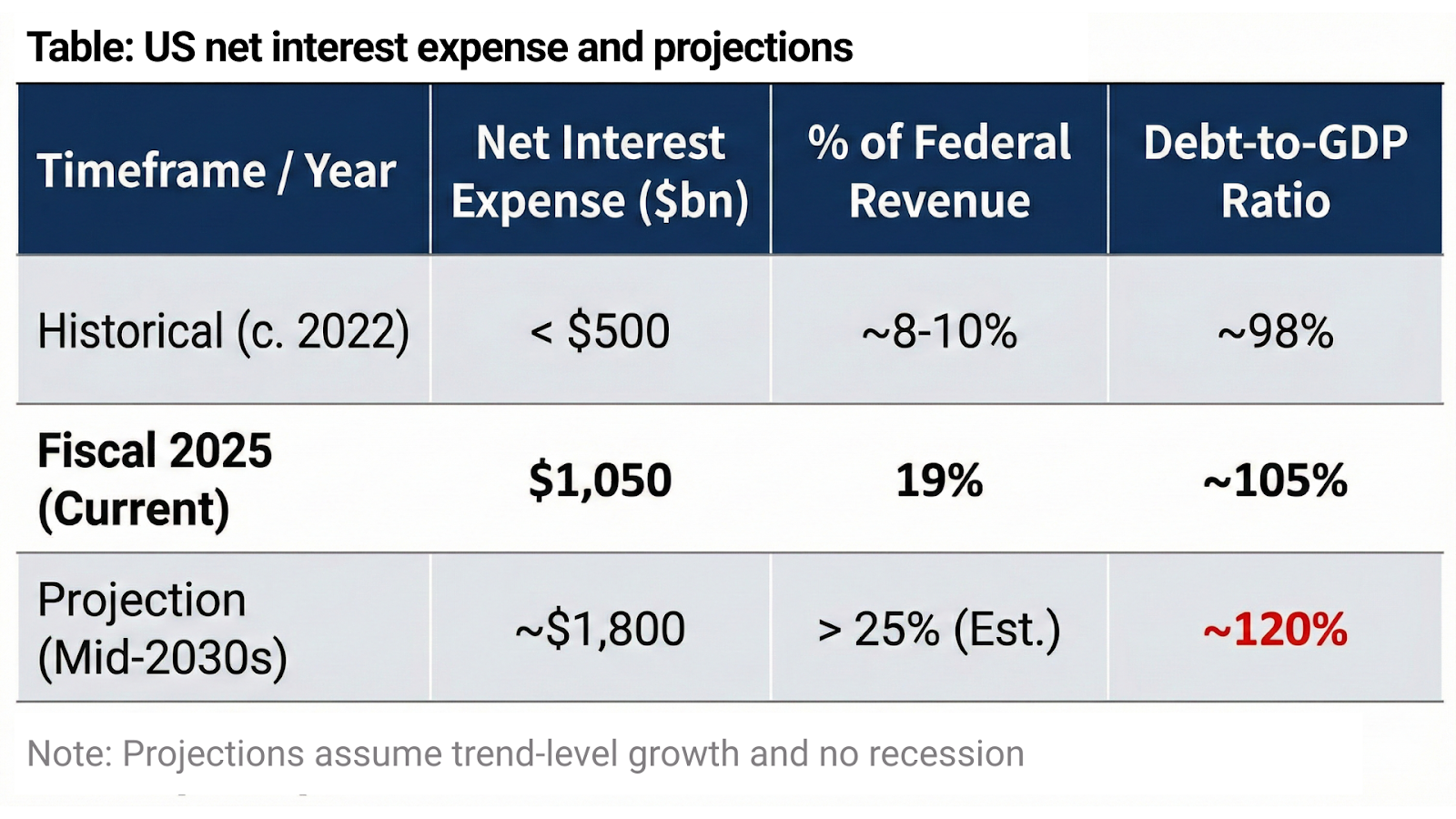

A despesa líquida com juros aproximou-se de 1,05 bilião de USD no ano fiscal de 2025, absorvendo cerca de 19% das receitas federais totais. Três anos antes, esse valor era inferior a 500 mil milhões de USD. Com base nas projeções atuais do Congressional Budget Office, os custos anuais com juros sobem para 1,8 bilião de USD até meados da década de 2030, com mais de 13 biliões de USD em juros acumulados ao longo da próxima década e a dívida federal a aproximar-se de ~120% do PIB sob pressupostos de política inalterados.

Estes não são cenários de stress. Assumem ausência de recessão, de despesa de emergência e crescimento ao nível da tendência.

Com esta escala, taxas reais genuinamente restritivas não abrandam a economia — sobrecarregam o balanço soberano. A despesa com juros acumula-se mais depressa do que o crescimento nominal das receitas, a despesa discricionária é comprimida e o ajustamento fiscal rapidamente ultrapassa a tolerância política.

Isto não é ideologia.

É contabilidade.

Credibilidade versus expectativas de inflação

E, no entanto, os Estados Unidos não o podem dizer em voz alta.

O papel global do dólar assenta não só na escala e na liquidez, mas também na crença na disciplina. Se os mercados concluírem que as taxas têm de permanecer baixas porque o soberano não consegue tolerar níveis mais elevados, o resultado é precisamente o que os decisores temem: fraqueza da moeda, expectativas de inflação sem âncora, aumento dos prémios de prazo e, em última análise, rendimentos nominais mais elevados na mesma.

Este é o paradoxo na sua forma mais pura.

O governo precisa de taxas efetivas baixas para permanecer solvente.

Mas precisa que os mercados acreditem que as taxas são altas porque os decisores escolhem a contenção, e não porque o balanço exige alívio.

A distinção entre sinal e realidade é tudo.

A inflação é o sinal político

A inflação está no centro desta contradição.

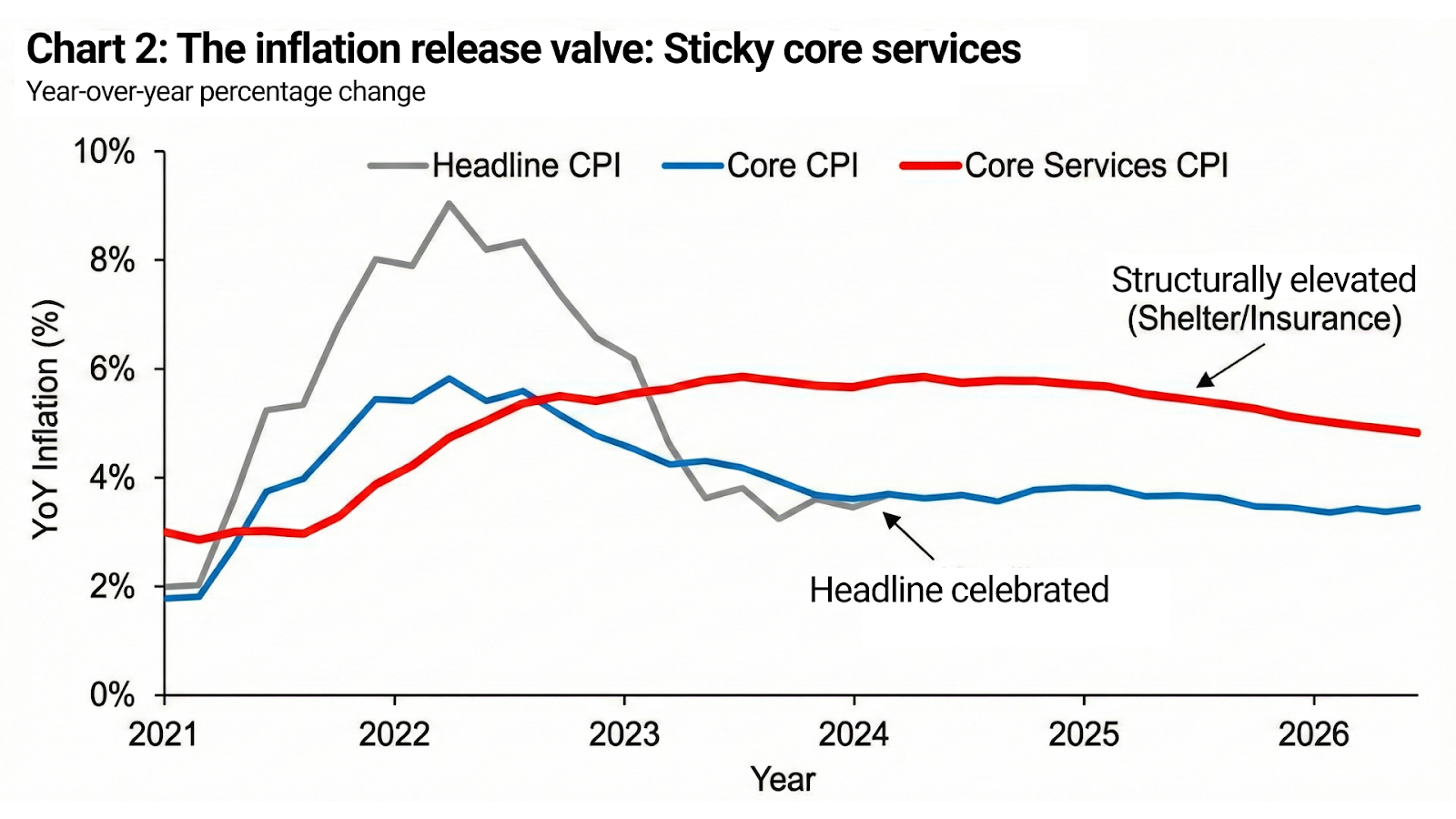

Para um soberano fortemente endividado, uma inflação moderada desempenha um papel essencial. Erosiona o valor real das responsabilidades em circulação, aumenta as receitas fiscais nominais e estabiliza a relação dívida/PIB sem incumprimento explícito. Numa perspetiva fiscal, a inflação não é um erro — é um mecanismo.

O perigo não é a inflação em si.

O perigo é a inflação deixar de estar ancorada.

Como resultado, os objetivos de política mudam discretamente. A inflação não precisa de desaparecer. Precisa de ser considerada controlada. As expectativas têm de permanecer ancoradas, mesmo que os níveis de preços nunca recuem. É por isso que a inflação homóloga pode ser celebrada enquanto os serviços básicos permanecem elevados, por que os custos de habitação e seguros se mantêm altos e por que a retórica de linha dura persiste mesmo quando as condições reais de financiamento aliviam.

A inflação é declarada «derrotada» não quando os preços caem, mas quando a confiança deixa de se deteriorar.

Janeiro não foi um evento. Foi uma rutura na convicção.

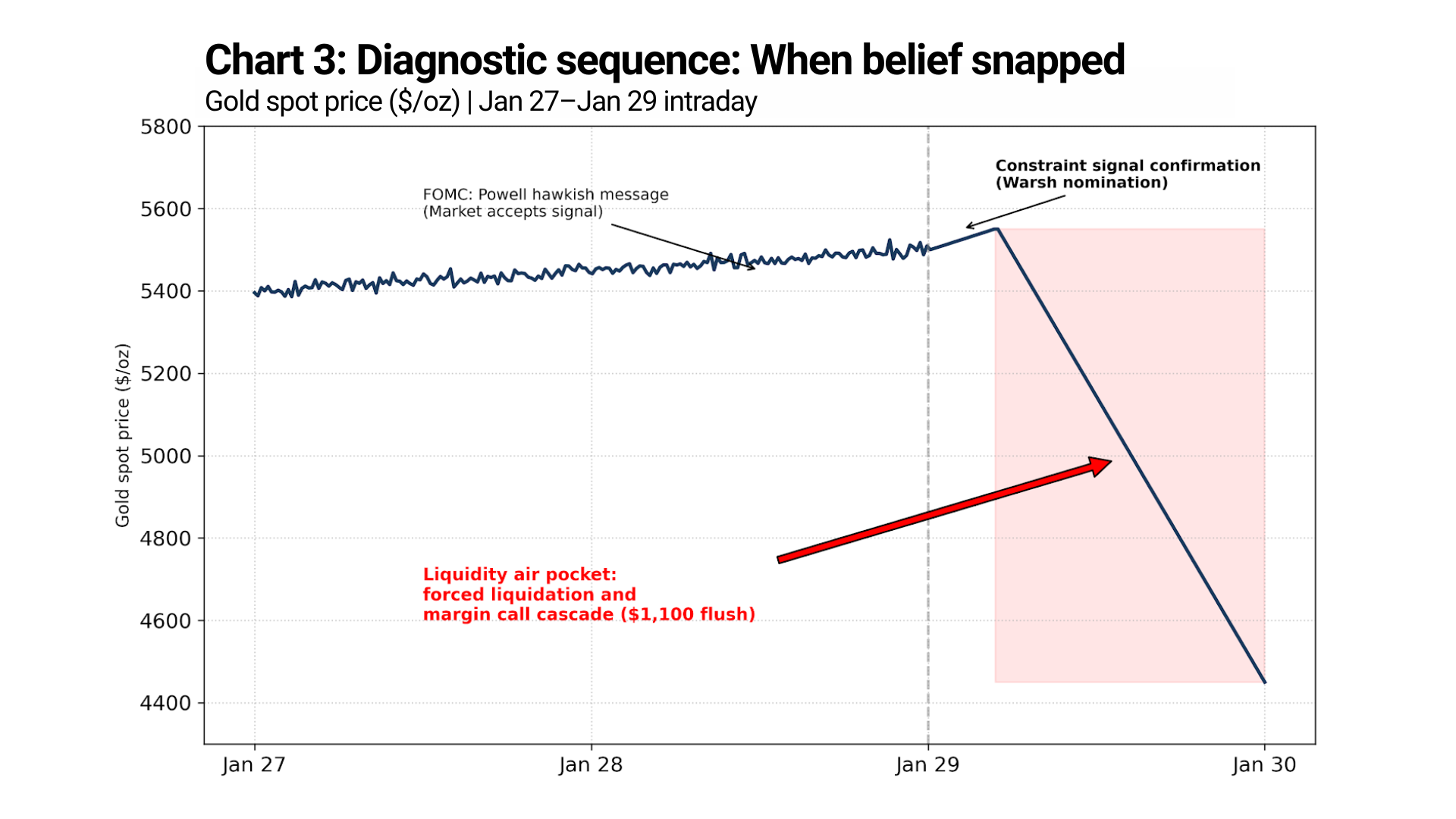

No final de janeiro, o mercado não reagiu a um único evento. Reagiu a uma sequência de diagnóstico.

Após a reunião do FOMC de 27–28 de janeiro, o Presidente Powell transmitiu uma mensagem agressiva familiar: a inflação continuava acima da meta, a política manter-se-ia restritiva e os cortes de taxas não eram iminentes. Os mercados ouviram — e absorveram. O ouro não sofreu uma queda. Os preços mantiveram-se firmes e continuaram a subir gradualmente.

Isto é relevante.

Significa que o mercado ainda estava disposto a aceitar a política monetária agressiva por si só.

A rutura veio depois disso.

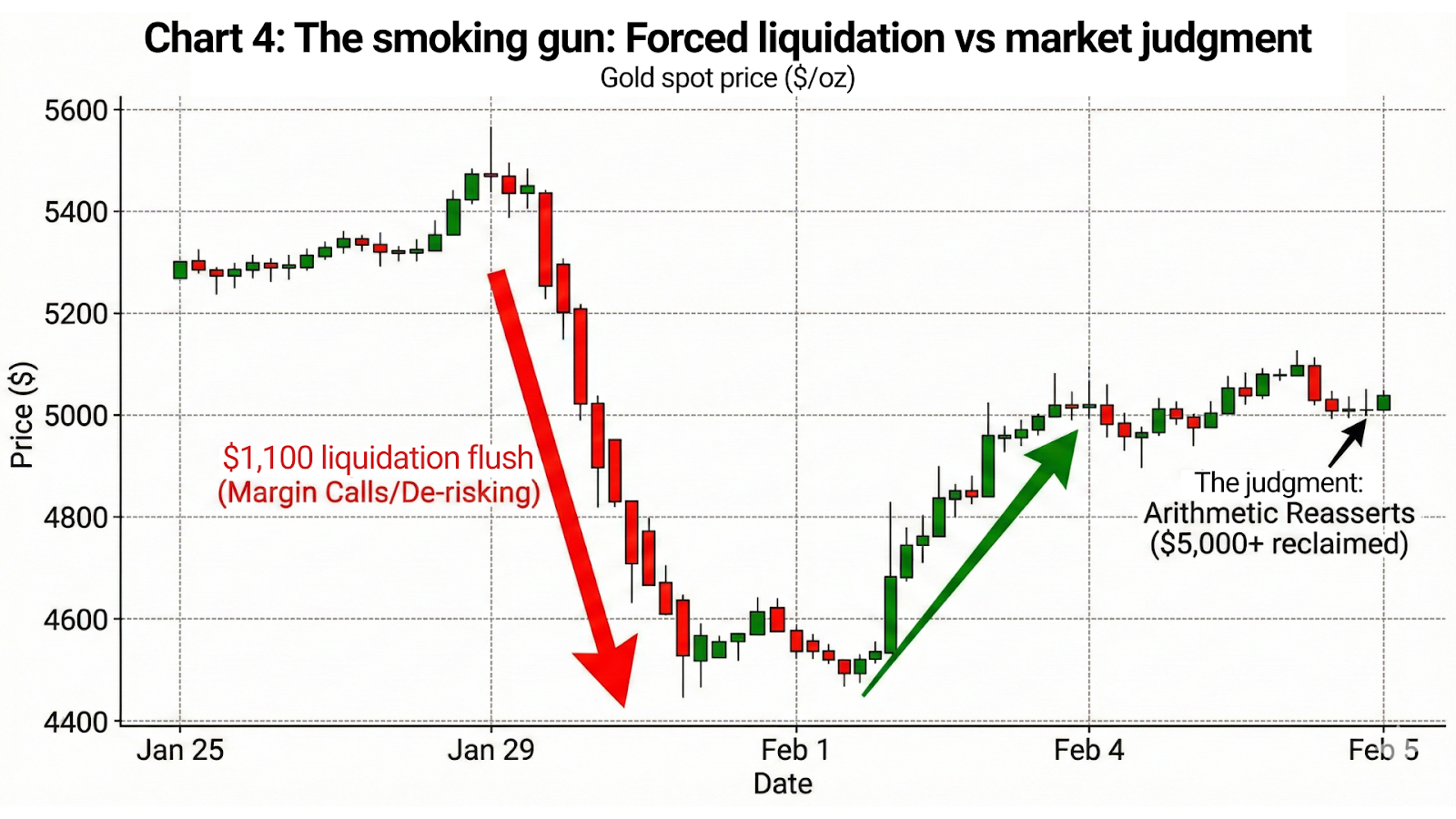

No dia 29 de janeiro, o ouro atingiu um máximo acima de 5 500 USD e depois caiu a pique. O timing é decisivo. A venda não seguiu a Fed. Seguiu o sinal político.

Quando o Presidente Trump sinalizou publicamente a nomeação de Kevin Warsh, os mercados não interpretaram isso como um reforço da disciplina. Interpretaram-no como um sinal de constrangimento — confirmação de que a sustentabilidade de uma política restritiva já estava a ser questionada ao nível político.

A mensagem não foi «as taxas vão permanecer elevadas».

A mensagem foi «as taxas não podem permanecer elevadas quando a política intervém».

Foi então que a convicção se quebrou.

O movimento subsequente não foi uma reavaliação. Foi uma liquidação — impulsionada por chamadas de margem, cascatas de stop loss e desrisco forçado de posições construídas com base na suposição de que a credibilidade monetária estava isolada da pressão fiscal e política.

Quando a política monetária começa a falhar

A sinalização agressiva só funciona enquanto os mercados acreditam que ela pode ser concretizada.

Quando essa convicção se quebra, o sinal não enfraquece — inverte-se. Deixa de disciplinar os mercados e passa a expor constrangimento. Cada mensagem agressiva sucessiva transporta menos autoridade, porque a matemática subjacente se torna cada vez mais visível.

Os mercados já não estão à escuta da intenção.

Estão a precificar a capacidade.

As taxas nominais falam.

A aritmética decide.

O ouro é a prova decisiva trading de ouro

O comportamento do ouro elimina qualquer dúvida remanescente.

No dia 29 de janeiro, após o sinal de Warsh, o ouro não «caiu». Desabou.

O preço desceu dos máximos acima de 5 500 USD para os mínimos na zona dos 4 400 USD — um air pocket de ~1 100 USD entre máximo e mínimo. Esse movimento não se desenrolou ao longo de semanas, nem sequer de dias. Aconteceu numa janela comprimida, com a liquidez a evaporar-se e o preço a atravessar níveis que tinham resistido durante meses.

Isto não é uma mudança de sentimento.

Isto é liquidação forçada.

E depois o mercado deu o seu veredito.

Até 4 de fevereiro, o ouro estava novamente acima dos 5 000 USD, recuperando a maior parte dessa queda de 1 100 USD em poucos dias. Nenhuma surpresa inflacionista. Nenhuma inversão de política. Nenhum abrandamento da retórica. Apenas a aritmética a impor-se novamente, uma vez desaparecidos os vendedores forçados.

Essa sequência é mais importante do que qualquer discurso.

O ouro não negoceia com as leituras do IPC.

Negoceia com a confiança na contenção monetária a longo prazo.

A queda foi um evento de posicionamento.

A recuperação foi um julgamento.

Conclusão: o sinal está a perder autoridade

O Paradoxo das Taxas deixou de ser teórico. Agora é visível no preço.

Os governos precisam que a inflação persista para estabilizar a dívida. Precisam que as taxas pareçam restritivas para preservar a credibilidade. E precisam que os mercados acreditem que ambas são compatíveis.

Não são.

Durante algum tempo, a retórica pode mascarar a aritmética. Eventualmente, a aritmética impõe-se. Quando isso acontece, os mercados não derivam — quebram.

O perigo para os decisores políticos não é os mercados rejeitarem imediatamente os sinais agressivos. É os mercados acabarem por deixar de lhes reagir por completo. Quando isso acontece, a credibilidade não pode ser restaurada com palavras. Exige acomodação explícita, repressão financeira ou tolerância a uma inflação estruturalmente mais elevada — cada uma com consequências que os mercados precificarão rapidamente.

O ouro novamente acima dos 5 000 USD não é uma previsão.

É uma mensagem.

Indica-lhe que os mercados compreendem o paradoxo, veem o constrangimento e já estão a precificar o momento em que a sinalização falha e a aritmética assume o controlo.

Essa transição já não é um aviso.

Já está em curso.