Kiedy świat staje się głośny, czat grupowy staje się jeszcze głośniejszy

Dowiedz się, jak zmienność geopolityczna wpływa na rynki i decyzje handlowe. Zrozum przepaść między danymi rynkowymi a planami działania.

Autor Priyanka Joshi · Wiceprezes ds. treści i marketingu w Deriv

18 March 2026 · 5 min czytania

Mój czat grupowy na WhatsAppie nie przestaje brzęczeć, odkąd napięcia geopolityczne nasiliły się wskazówki handlowe w związku z wojną USA i Izraela z Iranem.

Od dalekiego kuzyna z USA po kumpla ze studiów, z którym nie rozmawiałem od 2019 roku. Syn przyjaciółki mojej mamy, który „trochę bawi się w kryptowaluty”. Wszyscy chcą wiedzieć, czy handluję ropą/złotem/srebrem/gazem/kontraktami na WTI/kryptowalutami/forexem?

Nie potrafię im odpowiedzieć. Nie dlatego, że nie mam na ten temat wyrobionego zdania — mam ich całkiem sporo — ale dlatego, że udzielanie porad handlowych ludziom, którzy sprawdzają swój portfel raz na kwartał, jest jak wręczenie kluczyków do samochodu komuś, kto nigdy nie widział ronda. Twój apetyt na ryzyko, horyzont czasowy, umiejętność zachowania spokoju, gdy ekran świeci na czerwono — nie wiem o Tobie nic z tych rzeczy. I szczerze mówiąc, Ty prawdopodobnie też nie.

Oto co mogę zaoferować w zamian. Obserwacje.

To, co usłyszałem, siedząc w tym tygodniu obok traderów, i z obserwacji rynków, które już wcześniej przerabiały ten sam scenariusz.

Jak rynki faktycznie zachowują się podczas wstrząsów geopolitycznych — i dlaczego większość ludzi się myli

Giełdy niemal zawsze przesadnie reagują na początkowy szok związany z wydarzeniem geopolitycznym, po czym odrabiają straty w ciągu sześciu miesięcy. Carson Group przeanalizowało 40 głównych wydarzeń geopolitycznych na przestrzeni 85 lat (od ataku na Pearl Harbor po rosyjską inwazję na Ukrainę) i odkryło, że indeks S&P 500 spadał średnio o 0,9% w pierwszym miesiącu, a następnie zyskiwał 3,4% do szóstego miesiąca. Ten wzorzec utrzymuje się w przypadku wojen, zamachów, embarg naftowych i inwazji terytorialnych. Kluczową zmienną nie jest waga samego wydarzenia, ale to, jak długo utrzymuje się niepewność, zanim rynki wycenią to jako nową normalność.

Konflikt w Iranie w 2026 r. dokładnie podąża za tym wzorcem.

3 marca indeks Dow zamknął się ze stratą około 400 punktów, podczas gdy cena ropy Brent podskoczyła do nieco ponad 80 USD. Kilka dni później ropa postanowiła ponownie odegrać scenariusz z 2022 roku! 9 marca w ciągu dnia cena Brent na krótko wzrosła do około 119,50 USD, a następnie do 10 marca spadła w okolice dolnych granic 90 USD po zmianie nagłówków w mediach. Poza Stanami Zjednoczonymi straty wyglądały gorzej: pakistański indeks KSE-100 spadł 2 marca o 9,57%, a południowokoreański KOSPI spadł 4 marca o około 12%, co po raz pierwszy od sierpnia 2024 r. uruchomiło mechanizmy wstrzymujące handel. Indyjski indeks VIX wzrósł o około 50–60% w ciągu dwóch sesji. W USA indeks VIX osiągnął 3 marca śróddzienne maksimum na poziomie około 28,15, co jest jak dotąd najwyższym poziomem w 2026 r.

Każda z tych liczb jest spójna z historycznym wzorcem. Każda z nich wydaje się przerażająca w oderwaniu od rzeczywistości, ale całkowicie zwyczajna w szerszym kontekście.

Przepaść zmienności geopolitycznej: dlaczego informacje nie są planem handlowym

Jest pewna koncepcja, do której wracam w takie tygodnie jak ten, i zacząłem ją nazywać przepaścią zmienności geopolitycznej. To dystans między wiedzą o tym, co rynki zazwyczaj robią podczas kryzysu, a wiedzą o tym, co Ty powinieneś zrobić ze swoim portfelem w takim czasie.

Większość ludzi myli te dwie rzeczy. Czytają, że rynki odrabiają straty, co jest historycznie udowodnione, i traktują to jako sygnał do kupna. Albo widzą 12-procentowy skok cen ropy i w panice wszystko wyprzedają. Obie reakcje mylą informacje z planem. Informacje są takie same dla wszystkich. Plan zależy wyłącznie od Twojego horyzontu czasowego, tolerancji na ryzyko, potrzeb płynnościowych i, szczerze mówiąc, od Twojej zdolności do nietknięcia niczego przez sześć miesięcy, podczas gdy nagłówki w mediach wciąż pozostają ponure.

To właśnie w tej przepaści inwestorzy detaliczni tracą swoje pieniądze podczas zmienności geopolitycznej. Nie z braku danych. Ale z mylenia danych z decyzjami.

Dwie wojny, które wyjaśniają tę obecną

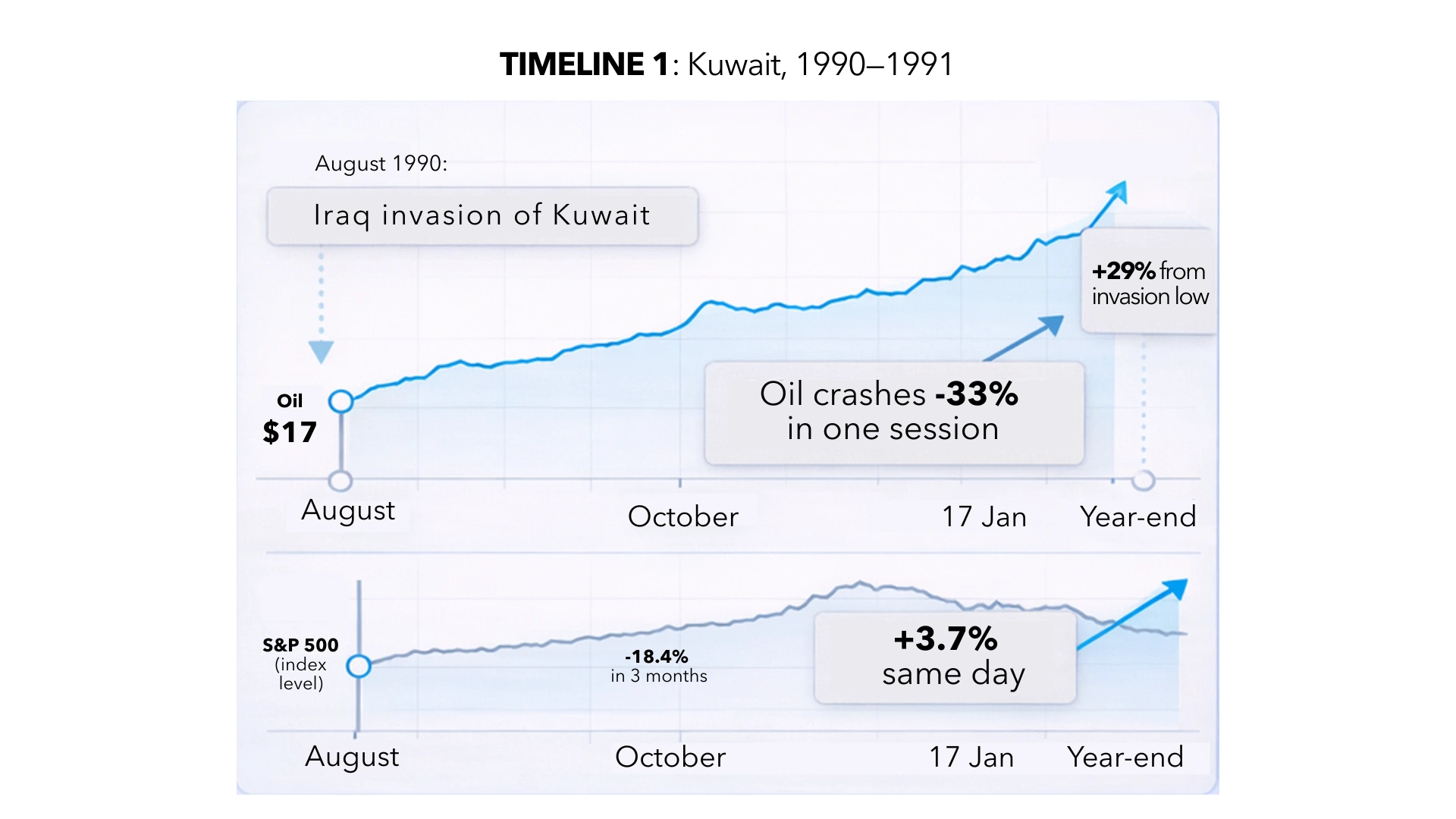

Kuwejt, 1990. Irak dokonuje inwazji w sierpniu. Do października cena ropy podwaja się — z 17 USD do 36 USD za baryłkę. S&P 500 spada o 18,4% w trzy miesiące. Każdy komentator finansowy na naszej planecie zwiastuje przedłużającą się bessę.

Następnie, 17 stycznia 1991 roku, rozpoczyna się operacja Pustynna Burza. Cena ropy spada o 33% podczas jednej sesji. Tego samego dnia indeks S&P zyskuje 3,7%. W ciągu czterech tygodni rośnie o 17,6%. Do końca roku indeks wzrósł o 29% od poziomu najniższego z czasu trwania inwazji.

Osoby, które sprzedawały swoje aktywa w październiku 1990 roku, zagwarantowały sobie najgorszą z możliwych cen i z boku obserwowały późniejsze wzrosty.

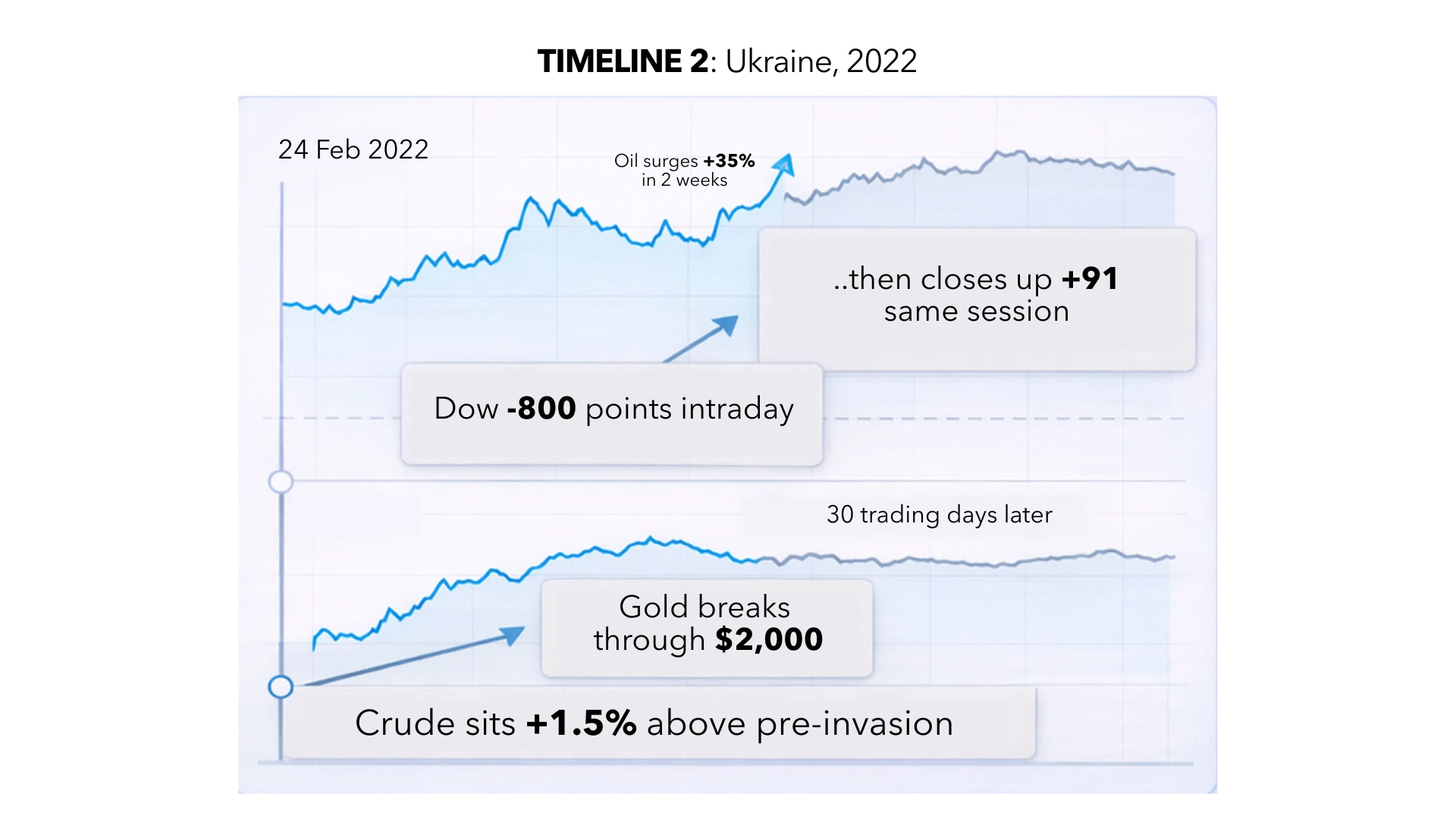

Ukraina, 2022. Rosja dokonuje inwazji 24 lutego. W ciągu dwóch tygodni cena ropy rośnie o 35%, po raz pierwszy od 2014 r. przekraczając barierę 100 USD. Indeks Dow spada w ciągu dnia o 800 punktów, po czym zamyka się z zyskiem 91 punktów. Na tej samej sesji. Cena złota przebija granicę 2000 USD. Panuje powszechne przekonanie, że globalizacja dobiegła końca. Trzydzieści sesji handlowych później cena ropy jest zaledwie o 1,5% wyższa w porównaniu do poziomów sprzed inwazji.

Żadna z tych wojen nie była identyczna. Nie było tych samych graczy, stawek ani obszarów działań. Jednak mechanizmy rynkowe działały w podobnym rytmie: gwałtowny wzrost aktywów napędzany strachem, ucieczka od ryzyka, a następnie korekta, gdy początkowy szok przestał być nową informacją i stał się wycenioną rzeczywistością.

Taki wzorzec nie gwarantuje żadnego konkretnego rezultatu. Sugeruje jednak, że ruchy cenowe w pierwszym tygodniu prawie nigdy nie stanowią ostatecznej odpowiedzi.

Co tak naprawdę mówią otaczający mnie traderzy strategie handlowe ekspertów

Siedzę w pobliżu osób, które zajmują się tym zawodowo. Nie ekspertów medialnych. Nie influencerów. Ludzi, którzy mają do czynienia z żywym ryzykiem na swoich ekranach. Oto co stale od nich słyszę:

„W tym tygodniu wszyscy są ekspertami od ropy”. Jeden z nich powiedział to w poniedziałek, przewijając LinkedIn. Handluje surowcami energetycznymi od czternastu lat. Jego faktyczna pozycja? Mniejsza, niż można by się spodziewać. Ponieważ, jak twierdzi, prawdziwym ryzykiem nie jest kierunek, ale czas trwania! Jeśli Cieśnina Ormuz pozostanie żeglowna (przechodzi przez nią około 21 milionów baryłek dziennie — co stanowi około jednej piątej globalnego zużycia ropy, z czego 84% trafia na rynki azjatyckie, w tym do Chin, Indii, Japonii i Korei Południowej), jest to transakcja dwutygodniowa. Jeśli natomiast żegluga zostanie zablokowana, rynki zmienią się strukturalnie. Nikt nie potrafi ze stuprocentową pewnością przewidzieć tego zero-jedynkowego scenariusza.

„Złoto robi to, co zwykle”. Osiąga szczyt, gdy na rynkach panuje strach. Słabnie, gdy strach staje się czymś powszednim. Stanowi genialne krótkoterminowe zabezpieczenie, ale kiepską inwestycję, jeśli kupujesz je w szczycie paniki. Za każdym razem, bez wyjątku, pieniądze inwestorów detalicznych napływają na rynek podczas wzrostu strachu, a następnie przez miesiące obserwują oni boczne trendy i zastanawiają się, co poszło nie tak. Złoto podczas wstrząsów geopolitycznych jest cenne wtedy, gdy stanowi zabezpieczenie, które już posiadasz, a nie to, które kupujesz po pojawieniu się niepokojących nagłówków.

„Najciekawsze na rynku jest to, na co nikt nie zwraca uwagi”. Podczas gdy świat wpatruje się w notowania ropy, ceny europejskiego gazu ziemnego niemal się podwoiły w następstwie ataków na katarskie obiekty LNG. Akcje firm obronnych idą w górę. Stawki za wysyłkę i fracht są na nowo wyceniane. Rosną składki ubezpieczeniowe za tranzyt przez Zatokę Perską. Sprawa Cieśniny Ormuz to nie tylko kwestia ropy naftowej — to równocześnie problem logistyki, inflacji i banków centralnych. Jeśli wysokie ceny energii się utrzymają, strefa euro stanie w obliczu potencjalnego wzrostu inflacji o 0,5%, a kalkulacje Fed dotyczące obniżek stóp procentowych ulegną całkowitej zmianie. Rentowności amerykańskich obligacji skarbowych już rosną, ponieważ traderzy wyceniają możliwość odłożenia obniżek w czasie. To ruch drugiego rzędu, którego większość ludzi nie zauważa, kłócąc się o cenę jednej baryłki.

Indeks VIX na poziomie 27 mówi Ci, że na rynku panuje nerwowość, a nie, że ma on rację.

Dlaczego czas trwania ma większe znaczenie niż kierunek

Debata w każdej sali operacyjnej, na każdym czacie grupowym, w każdym gorącym wątku na Twitterze/X dotyczy kierunku: czy ropa pójdzie w górę, czy w dół, czy powinienem kupować czy sprzedawać, czy to trend wzrostowy, czy spadkowy.

Rzeczywiste pytanie — to, które zadają poważni traderzy — dotyczy czasu trwania. Jak długo potrwają zakłócenia? Ograniczony, krótkotrwały konflikt bez długofalowego zamknięcia Cieśniny Ormuz to wydarzenie, które wywołuje zmienność. Rynki gwałtownie rosną, a następnie się stabilizują. Tak było w przypadku Kuwejtu. Tak było w przypadku Ukrainy. To scenariusz bazowy, nad którym pracuje obecnie większość działów instytucjonalnych.

Z drugiej strony, przedłużające się zakłócenia w żegludze w Zatoce Perskiej to szok podażowy. Szoki podażowe napędzają inflację. Inflacja wpływa na politykę banku centralnego. Polityka banków centralnych rzutuje z kolei na warunki kredytowe, zyski przedsiębiorstw i całą strukturę wyceny ryzykownych aktywów. To już zupełnie inna bajka — to nie dwutygodniowy skok indeksu VIX, ale strukturalna korekta cen, której przetrawienie może zająć rynkom wiele kwartałów.

Kwestia czasu trwania jest zero-jedynkowa i niemożliwa do wymodelowania. Właśnie dlatego najinteligentniejsi znani mi traderzy zajmują mniejsze, a nie większe pozycje, niż można by się spodziewać.

Co więc mam odpowiedzieć mojemu kuzynowi?

Oto co mu odpowiem, gdy znowu zapyta, a z pewnością to zrobi:

Rynki absorbowały wojny, zamachy, szoki naftowe i inwazje przez prawie wiek. Początkowy ruch jest prawie zawsze ostrzejszy niż jego późniejsze konsekwencje. Paniczna wyprzedaż ma niemal stuprocentową skuteczność w okazywaniu się błędną decyzją pół roku później.

Ale to statystyczna obserwacja dotycząca indeksów. To nie jest rekomendacja dla jego portfela. Ani dla Twojego. Różnica między stwierdzeniem „historycznie rynki odrabiają straty” a „powinieneś kupować w dołkach we wtorek” jest ogromna. To jak różnica między przeczytaniem prognozy pogody a żeglowaniem przez Atlantyk. Pierwsze to informacja. Drugie wymaga znajomości swojej łodzi, załogi i tego, ile choroby morskiej jesteś w stanie znieść. Przepaść zmienności geopolitycznej to mylenie „wiadomości/informacji” z planem.

I to jest również powód, dla którego wciąż nie mogę mu odpisać.