Skok cen ropy i krach złota: wpływ konfliktu Iran–Hormuz | Deriv

Zamknięcie cieśniny Ormuz wywindowało ceny ropy o 13%. Złoto wzrosło do 5 400 USD, a następnie spadło poniżej 5 000 USD. Dlaczego efekty drugiego rzędu wygrywają z narracją o bezpiecznej przystani.

Autor Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

4 March 2026 · 9 min czytania

W weekend Stany Zjednoczone i Izrael przeprowadziły skoordynowane ataki na Iran. Iran odpowiedział odwetem. QatarEnergy wstrzymało produkcję LNG po uderzeniu w obiekt w Ras Laffan. Żegluga przez cieśninę Ormuz — kluczowy punkt dla około 20% globalnej podaży ropy — spadła praktycznie do zera. Straż Rewolucyjna Iranu ogłosiła zamknięcie cieśniny i zaatakowała co najmniej siedem jednostek.

Dwa dni po reakcji rynku porusza się każda klasa aktywów. Większość z nich nie porusza się jednak tak, jak podpowiadałyby podręczniki.

Dotychczasowy bilans

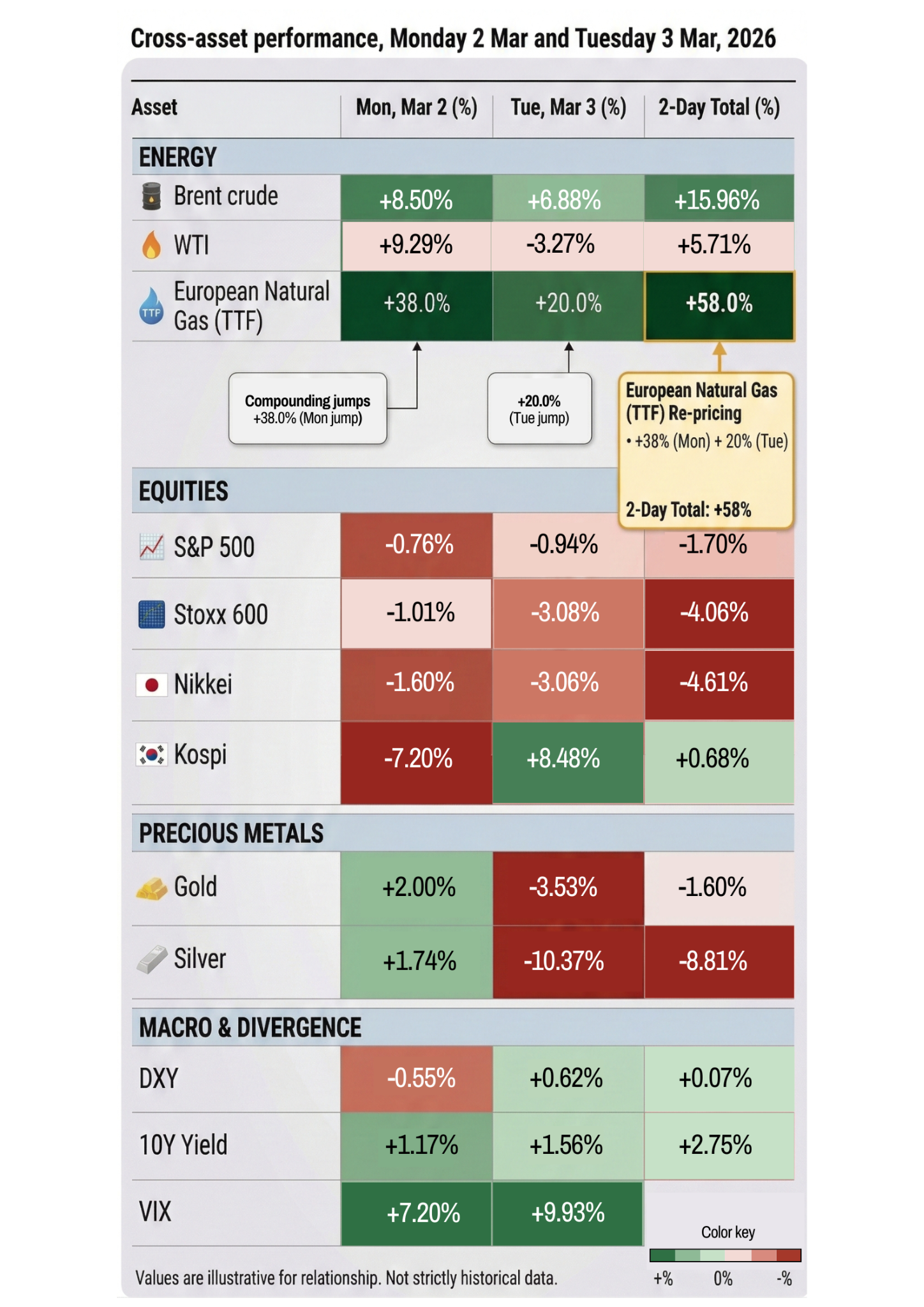

Cena ropy wzrosła od niedzielnego wieczoru o ponad 13%. Brent osiągnął górny zakres 70 USD — najwyższy poziom od stycznia 2025 r. Europejski gaz ziemny podskoczył w poniedziałek o 38%, a we wtorek o kolejne 20%. Kontrakty terminowe na olej napędowy wzrosły w dwa dni o niemal 25%. Goldman Sachs szacuje, że obecna cena ropy oznacza, iż rynek wycenia zakłócenie podaży trwające około czterech tygodni. Jeśli potrwa dłużej, analitycy ostrzegają przed ropą po 100 USD i porównaniami do kryzysu energetycznego z lat 70.

Akcje gwałtownie się wahały. Dow rano w poniedziałek spadł o 600 punktów, po czym odrobił straty i zamknął sesję niżej jedynie o 73 punkty. We wtorek zanurkował o 1 200 punktów, by ostatecznie zakończyć handel około 400 punktów niżej. S&P 500 spadł we wtorek o około 1%, po wcześniejszym spadku o ponad 2,5% w trakcie sesji. Południowokoreański Kospi, wracający po święcie, runął o 7,2% — to jego najgorsza sesja od kwietnia 2025 r. Rynki europejskie spadły o ponad 3%.

VIX osiągnął najwyższy poziom od trzech miesięcy.

Akcje spółek obronnych rosną. Lockheed Martin zyskał 6%. AeroVironment wzrósł o 10%. Południowokoreańskie spółki z sektora obronnego wzrosły o 20–30%. Linie lotnicze mocno tracą — United spadło o 6%, American i Delta o 5%. Rotacja z aktywów wzrostowych do bezpiecznych była gwałtowna i natychmiastowa.

Paradoks złota

Tu robi się interesująco.

Złoto ma być bezpieczną przystanią. To aktywo, które trzyma się w czasach, gdy świat stoi w płomieniach. W poniedziałek zachowało się dokładnie tak, jak powinno — wzrosło o 2% i na krótko dotknęło 5 400 USD, najwyższego poziomu od miesiąca.

Następnie we wtorek złoto odwróciło trend i spadło o ponad 4%, schodząc poniżej 5 000 USD. Srebro — nadal kruche po 40% jednodniowym krachu sprzed pięciu tygodni — spadło o ponad 9%.

Przyczyną jest efekt drugiego rzędu, który zaskakuje większość traderów. Wojna podbiła ceny ropy, co zwiększyło oczekiwania inflacyjne, obniżyło oczekiwania na obniżki stóp, umocniło dolara, a to z kolei wywarło presję na spadek cen złota. Makroekonomiczna dynamika płynności przeważyła nad narracją o bezpiecznej przystani. Złoto rosło ze strachu. Potem spadło przez konsekwencje tego strachu.

JP Morgan nadal prognozuje złoto na poziomie 6 300 USD do końca roku. Jednak w krótkim terminie złoto nie zachowuje się jak zabezpieczenie. Zachowuje się jak aktywo ryzykowne złapane w przeciąg sprzecznych sił.

Srebro: narastająca kruchość

Wtorkowy spadek srebra o 8% zasługuje na szczególną uwagę. To metal, który pięć tygodni temu był powyżej 121 USD, po nominacji Warsha załamał się w ciągu jednego dnia niemal o 40%, a teraz znowu spada podczas aktywnego konfliktu militarnego — dokładnie w scenariuszu, w którym metale szlachetne mają zapewniać ochronę.

Wyjaśnienie jest strukturalne. Srebro charakteryzuje się większą dźwignią, płytszą płynnością i istotnym popytem przemysłowym, oprócz statusu metalu szlachetnego. Gdy pozycje są zamykane, kaskada ruchu jest szybsza i głębsza niż w przypadku złota. Widać to także po spółkach wydobywczych — Hecla Mining spadło we wtorek o 15%, Coeur Mining o 13%, a Hycroft o 17%.

W przypadku traderów historia srebra nie dotyczy tak naprawdę Iranu. Chodzi o rynek, który został strukturalnie zdestabilizowany przez styczniowy wyskok i wciąż nie odzyskał równowagi. Każdy nowy szok — czy to nominacja do Fed, czy wojna — ponownie ujawnia tę samą ukrytą kruchość.

Co tak naprawdę wycenia rynek

Jeśli odsunąć się od pojedynczych ruchów, obraz staje się jaśniejszy.

Ropa wycenia czterotygodniowe zakłócenie podaży. Jeśli Ormuz zostanie ponownie otwarty w tym oknie czasowym, ceny ropy spadną. Jeśli nie, rynek jest istotnie źle wyceniony i mamy przed sobą znacznie większą korektę we wszystkim — od energii po wydatki konsumenckie i politykę banków centralnych.

Akcje wyceniają krótką wojnę. S&P 500 jest obecnie około 1,7% niżej niż tydzień temu. Z historycznego punktu widzenia to szum. Analiza Carson Group obejmująca 40 dużych wydarzeń geopolitycznych na przestrzeni 85 lat pokazuje, że S&P 500 średnio spadał o 0,9% w pierwszym miesiącu, a następnie rósł o 3,4% w ciągu sześciu miesięcy. Bazowy scenariusz rynku zakłada więc rozwiązanie konfliktu. Jeśli tak się nie stanie, korekta będzie znacznie silniejsza.

Obligacje wyceniają inflację, a nie bezpieczeństwo. Rentowność 10-letnich obligacji skarbowych USA rośnie, a nie spada. To nietypowe podczas konfliktu geopolitycznego i odzwierciedla obawy rynku, że wyższe koszty energii przełożą się na ceny i sprawią, że Fed dłużej utrzyma stopy bez zmian. Niektórzy analitycy twierdzą teraz, że jeśli konflikt się utrzyma, obniżki stóp w 2026 r. mogą zostać całkowicie wykluczone.

Złoto wycenia zamieszanie. Wzrosło, a potem się odwróciło. Sprzeczne siły — popyt na bezpieczną przystań ciągnący cenę w górę i siła dolara ciągnąca ją w dół — znoszą się nawzajem w czasie rzeczywistym. time.time.

Co dalej?

Szczera odpowiedź brzmi: niemal wszystko zależy od Ormuzu.

Jeśli cieśnina zostanie otwarta w ciągu kilku tygodni, a konflikt zostanie opanowany, będzie to wyglądać jak ponownie kwiecień 2025 r. — gwałtowny szok zmienności, po którym następuje odbicie. Ropa cofnie się. Akcje wzrosną. Złoto się ustabilizuje. VIX spadnie. Traderzy, którzy kupili dołek, zostaną nagrodzeni.

Jeśli cieśnina pozostanie zamknięta, a wojna się nasili — Trump powiedział, że USA będą prowadzić wojnę tak długo, jak będzie to konieczne, a Rubio stwierdził, że najtrudniejsze uderzenia dopiero nadejdą — wejdziemy w zupełnie inny reżim. Ropa po 100 USD stanie się realna. Oczekiwania inflacyjne zostaną przeszacowane. Fed będzie zmuszony do utrzymania stóp lub nawet ich podniesienia. Akcje staną wobec trwałej korekty, która nie będzie miała nic wspólnego z wynikami spółek czy AI, a wszystko z kosztami energii przenikającymi do realnej gospodarki.

Rynek obecnie zakłada krótką wojnę. Ale w kwietniu 2025 r. rynek też zakładał ograniczone taryfy — aż do momentu, gdy przestał.

Na co traderzy powinni zwracać uwagę platforma handlowa

Dane o żegludze przez Ormuz. Jeśli ruch tankowców wznowi się — zwłaszcza po ofercie eskorty marynarki wojennej i gwarancji ubezpieczeniowych ze strony Trumpa — będzie to najważniejszy sygnał deeskalacji dla rynków. Dane Kpler pokazują obecnie ruch niemal na zerowym poziomie.

Ropa powyżej 85 USD za Brent. Jeśli Brent utrzyma się powyżej 85 USD, przenoszenie impulsu inflacyjnego stanie się trudniejsze do zignorowania, a rynek obligacji zacznie bardziej agresywnie przeszacowywać oczekiwania wobec Fed. To poziom, przy którym rynek akcji przestaje wzruszać ramionami.

Struktura VIX. VIX jest podwyższony, ale nie panikujący — wciąż znacznie poniżej poziomów 60+ z kwietnia 2025 r. czy styczniowego krachu srebra. Jeśli struktura terminowa odwróci się (zmienność krótkoterminowa przewyższy długoterminową), będzie to sygnał, że rynek przechodzi od „przejściowego szoku” do „zmiany reżimu”. Jeszcze tam nie jesteśmy.

Kierunek złota. Jeśli złoto zacznie rosnąć razem z dolarem, będzie to oznaczać, że popyt na bezpieczną przystań przeważył nad przeciwnym wiatrem płynności makroekonomicznej. To byłby sygnał prawdziwego strachu, a nie tylko przebudowy pozycji.

Szerszy wzorzec zmienność rynku

To trzeci duży szok zmienności w mniej niż 12 miesięcy. Kwiecień 2025 r. — krach wywołany taryfami. Styczeń 2026 r. — wyskok srebra. Teraz wojna na Bliskim Wschodzie.

Za każdym razem impuls był inny. Za każdym razem reakcję rynku kształtowały w równym stopniu pozycjonowanie i mikrostruktura, co samo wydarzenie. Akcje jak dotąd odbudowywały się po każdym szoku. Jednak każdy z nich pozostawiał po sobie resztkową kruchość — w pozycjonowaniu na metalach szlachetnych, w strukturach lewarowanych, w domyślnym założeniu, że każdy spadek zostanie kupiony.

Pytanie nie brzmi, czy rynki mogą wchłonąć ten szok. Prawdopodobnie mogą, jeśli potrwa krótko. Pytanie brzmi, co dzieje się z rynkiem, który w ciągu roku wchłonął trzy duże szoki, gdy pojawia się czwarty — i nie zostaje szybko rozwiązany.

To jest ryzyko ogonowe, którego nikt nie wycenia.

Zastrzeżenie: Podane wyniki nie stanowią gwarancji przyszłych wyników.