Wpływ interwencji Japonii na carry trade na jenie

Wpływ interwencji Japonii rośnie, ponieważ presja na carry trade na jenie napędza gwałtowne ruchy na parze USD/JPY

Autor Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

30 April 2026 · 6 min czytania

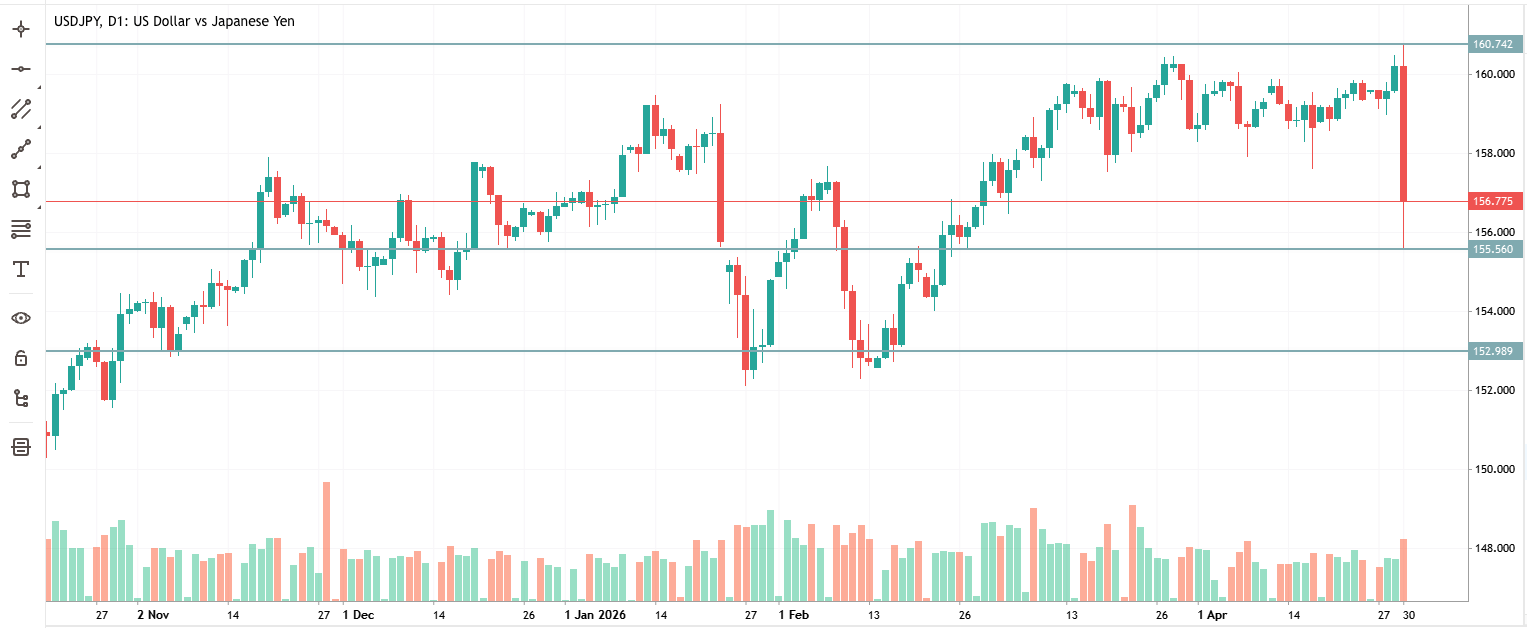

Dzisiejszy dzienny zakres wahań USD/JPY – od maksimum 160,73 do minimum 155,55 – wywołany ostrzeżeniami o japońskiej interwencji

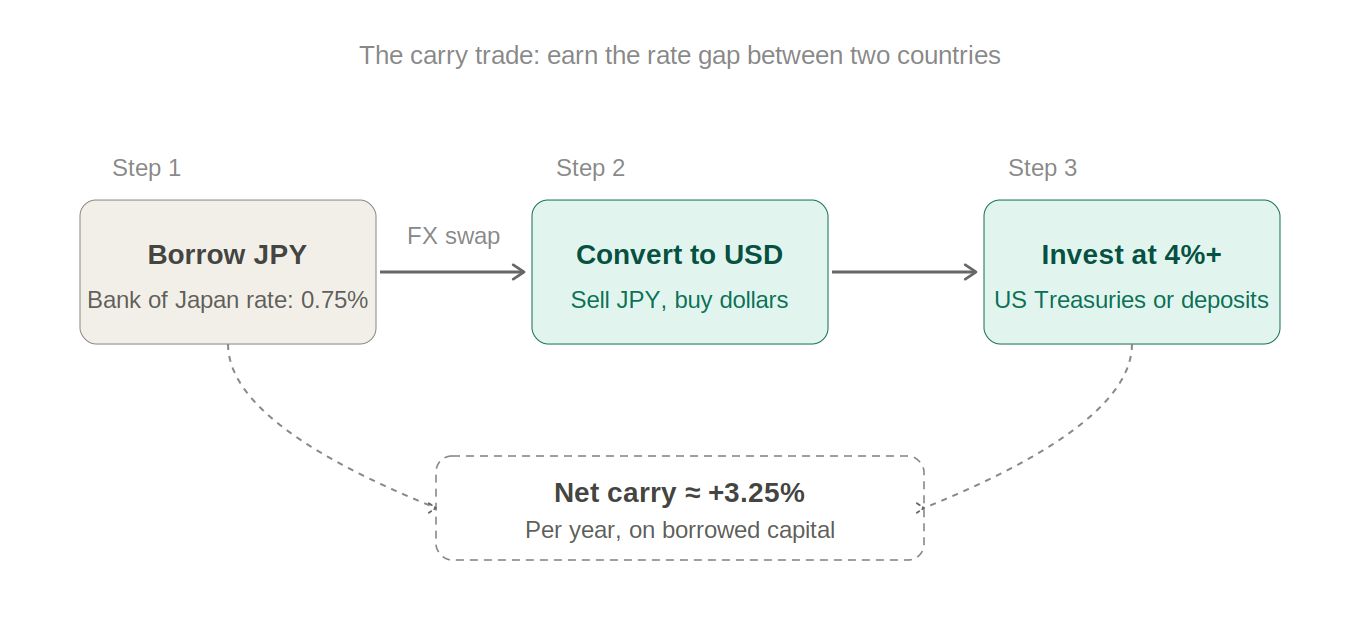

Transakcja, w którą wszyscy weszli

Przez lata na rynkach walutowych dominowała jedna transakcja (strategie handlu na rynku forex, strategie handlu FX): pożycz pieniądze w Japonii przy niemal zerowych stopach procentowych, wymień je na dolary amerykańskie lub australijskie, ulokuj w miejscu, które płaci 4–5%, i zachowaj różnicę. Nazywa się to carry trade, a w szczytowym momencie była to najbardziej oblegana pozycja w globalnych finansach.

Logika jest prosta. Japoński bank centralny przez dziesięciolecia utrzymywał stopy procentowe na najniższym poziomie. Podczas gdy po 2022 roku każdy inny duży bank centralny agresywnie podnosił stopy, Japonia ledwie drgnęła. Ta luka – różnica między tym, co płacisz za pożyczkę w jenach, a tym, co zyskujesz lokując środki gdzie indziej – była darmowym pieniądzem, dopóki jen się nie umacniał.

Więc wszyscy to robili. Fundusze hedgingowe, zarządzający funduszami emerytalnymi, traderzy detaliczni. Kiedy transakcja sprawdza się tak długo, przestaje być tylko transakcją, a staje się konsensusem. A kiedy transakcja staje się konsensusem, dane o pozycjonowaniu mówią dokładnie, jak bardzo jest to niebezpieczne: według stanu na ten tydzień spekulacyjne krótkie pozycje na jenie są największe od lipca 2024 roku.

Dlaczego Tokio nie może po prostu się przyglądać

Japonia importuje prawie wszystko, czego potrzebuje do funkcjonowania swojej gospodarki – ropę, gaz, towary spożywcze, surowce przemysłowe. Kiedy jen słabnie, każdy z tych importowanych towarów staje się droższy w przeliczeniu na jeny. To tak zwana inflacja importowana, która uderza w zwykłe japońskie gospodarstwa domowe bezpośrednio na stacji benzynowej i w supermarkecie.

Przy cenie ropy Brent przekraczającej dziś 120 USD za baryłkę – co jest spowodowane napięciami na Bliskim Wschodzie – presja jest ogromna. Słaby jen w połączeniu z szokiem naftowym to problem polityczny, a nie tylko gospodarczy. Minister finansów Satsuki Katayama może wydać tylko określoną liczbę słownych ostrzeżeń, zanim brak działań zacznie wyglądać jak niekompetencja.

Poziom 160 stał się barierą psychologiczną. To nie jest prawo fizyki – ale rynki wiedzą, że Japonia już wcześniej interweniowała w pobliżu tego poziomu, co oznacza, że wszyscy go obserwują, a to z kolei sprawia, że staje się to samospełniającą się przepowiednią. Po przekroczeniu 160 zegar interwencji zaczyna tykać głośniej.

Jak Japonia faktycznie interweniuje

Mechanizm jest prosty. Japońskie Ministerstwo Finansów zatwierdza działanie. Bank Japonii je wykonuje – sprzedając dolary amerykańskie z rezerw walutowych Japonii i kupując jeny. Większy popyt na jena oznacza jego umocnienie. Proste w teorii, jednak brutalne w praktyce, gdy skala jest wystarczająco duża.

Japonia robiła to już wcześniej na dużą skalę. W 1998 roku, podczas azjatyckiego kryzysu finansowego, skoordynowana interwencja z USA zatrzymała swobodny spadek jena. W 2011 roku, po trzęsieniu ziemi w Tohoku, które spowodowało zbyt silny wzrost jena, Japonia interweniowała, aby go osłabić. Z kolei w 2022 roku kurs jena załamał się do poziomu 145, a następnie 150 – Japonia wydała wówczas około 60 miliardów dolarów z rezerw, by go bronić. Poskutkowało to, ale tylko tymczasowo.

Dzisiejszy ruch wygląda na połączenie kilku czynników: słowa Ministra Finansów o „zdecydowanych działaniach” były najsilniejszym jak dotąd sygnałem, a źródła rynkowe zauważyły, że akcja cenowa nosiła znamiona rzeczywistych oficjalnych zakupów – chociaż nie pojawiło się żadne oficjalne potwierdzenie. To rozróżnienie ma znaczenie, ponieważ słowa przemijają; rezerwy – nie.

Wyciskanie krótkich pozycji (short squeeze): Kiedy oblegane pozycje dostają cios

Oto dlaczego 520 pipsów wydarzyło się tak szybko. Kiedy wszyscy są po tej samej stronie transakcji – w tym przypadku krótkiej na jenie – i coś zmusza do odwrócenia trendu, drzwi wyjściowe są bardzo wąskie. Każda krótka pozycja, która zaczyna tracić pieniądze, ma poziom Stop Loss, na którym jest automatycznie zamykana. Te zamknięcia generują większą presję na zakupy, co uruchamia kolejne zlecenia obronne, co z kolei wymusza kolejne likwidacje.

To jak pożar w teatrze, w którym wszyscy rzucają się do tego samego wyjścia. Ruch nie jest proporcjonalny do rzeczywistej zmiany polityki, jest proporcjonalny do tego, jak wielu ludzi przyjęło złą pozycję. Im bardziej zatłoczony handel, tym gwałtowniejsze jest wyciskanie (squeeze).

To jedna z najważniejszych koncepcji w handlu: wielkość ruchu zależy nie tylko od samych wiadomości. Zależy od tego, jak wiele osób było po niewłaściwej stronie, gdy pojawiły się te wiadomości.

Zlecenia obronne prawdopodobnie skupiały się tuż poniżej 158 i ponownie przy 155 – to dokładnie te poziomy przekształciły ostry ruch w kaskadę. Każde aktywowane skupisko dodawało paliwa do kolejnego spadku.

Czy Japonia może faktycznie wygrać tę walkę?

Japonia posiada około 1,1 biliona dolarów rezerw walutowych, głównie w postaci amerykańskich obligacji skarbowych. Brzmi to ogromnie i tak jest w istocie. Jednak interwencja szybko pochłania rezerwy, gdy walczysz z trendem strukturalnym. Wysiłki z 2022 roku kosztowały około 60 miliardów dolarów i dały kilka miesięcy oddechu, zanim jen ponownie zaczął słabnąć.

Działa tu brutalna pętla sprzężenia zwrotnego. Kiedy Japonia sprzedaje amerykańskie obligacje skarbowe, by sfinansować zakupy jena, winduje to rentowności obligacji w USA na wyższe poziomy. Wyższe amerykańskie rentowności sprawiają, że dolar staje się bardziej atrakcyjny. To powiększa różnicę stóp procentowych między USA a Japonią, a to właśnie z jej powodu w ogóle istnieje carry trade. Japonia leje wodę do jednego końca wanny, podczas gdy z drugiego ona wycieka.

Jedynym strukturalnym rozwiązaniem jest podwyżka stóp przez BOJ. Podniesienie kosztu pożyczania jena czyni carry trade mniej zyskownym i zmniejsza fundamentalną presję na walutę. W tym tygodniu BOJ utrzymał stopy na poziomie 0,75%. Rynki wyceniają czerwcową podwyżkę jako najbardziej prawdopodobny następny krok, ale „najbardziej prawdopodobny” w tym środowisku oznacza może z 40% szans.

Co tak naprawdę się tu dzieje – i co obserwować

Mamy do czynienia z zamykaniem pozycji (unwind), a nie ze zmianą strukturalną – chyba że BOJ podejmie działania. Fundamenty, które zbudowały carry trade, nie zmieniły się z dnia na dzień – różnica w stopach procentowych jest nadal duża, ropa wciąż jest droga, a BOJ nic nie zrobił. To, co zmieniło się dzisiaj, to fakt, że przepełniona krótka pozycja została ściśnięta przez wiarygodne zagrożenie. Takie ruchy są ostre, ale nie zawsze się utrzymują.

Traderzy grający na momentum płyną na fali wyciskania tak długo, jak długo krótkie pozycje się pokrywają. Kupujący na korektach czekają, aż jen odda zyski, gdy minie panika. Z kolei traderzy na rynku opcji po prostu wyceniają zmienność – kiedy rządy wkraczają na rynki, sama niepewność staje się przedmiotem handlu.

WNIOSKI DLA TRADERA

Obserwuj poziom 155. Jeśli się utrzyma, spodziewaj się powolnego powrotu do 158, w miarę jak wyciskanie (squeeze) traci na sile. Jeśli zostanie przebity, redukcja pozycji potrwa dłużej – kolejne wsparcie znajduje się w okolicach 152–153. Potwierdzona podwyżka stóp przez BOJ w czerwcu byłaby pierwszym sygnałem, że strukturalna słabość jena faktycznie się odwraca. Do tego czasu interwencje kupują czas, a nie zmieniają trend.