SpaceX IPO는 단순히 로켓에 관한 이야기가 아닙니다

SpaceX의 기록적인 IPO는 회사 가치를 1.77조 USD로 평가합니다. SPCX 주식을 사는 것이 사실상 인공지능을 뒷받침하는 인프라에 대한 거대한 베팅인 이유를 알아보세요.

작성자 Prakash Bhudia · 글로벌 거래 전략가 & 기술적 시장 전문가

12 June 2026 · 4 분 읽기

SpaceX는 오늘 밤에 기업공개 가격을 결정하고, 내일인 6월 12일 금요일 Nasdaq에서 티커 SPCX로 거래를 시작할 예정입니다. 그 숫자는 전례가 없습니다. 회사는 주당 약 USD 135에 공모되며, 기업가치는 약 1.77조 USD로 평가되고 약 750억 USD를 조달할 예정입니다. 이는 역대 최대 IPO로, 2019년 Saudi Aramco가 세운 기록의 두 배가 넘는 수준입니다. 보고된 수요는 공모 물량의 여러 배에 달하는 2,500억 USD를 넘어섰으며, 거래의 이례적으로 큰 비중인 거의 3분의 1이 일반적으로 5%에서 10%인 수준을 훨씬 웃도는 비율로 소매 투자자에게 배정될 예정이라고 합니다.

따라서 이번 공모는 많은 일반 포트폴리오에 포함될 가능성이 높습니다. 그렇기 전에, 실제로 무엇이 판매되는지 분명히 이해할 필요가 있습니다. 이름과 달리, 이것은 사실 로켓에 대한 베팅이 아닙니다.

실제로 구매하게 되는 것

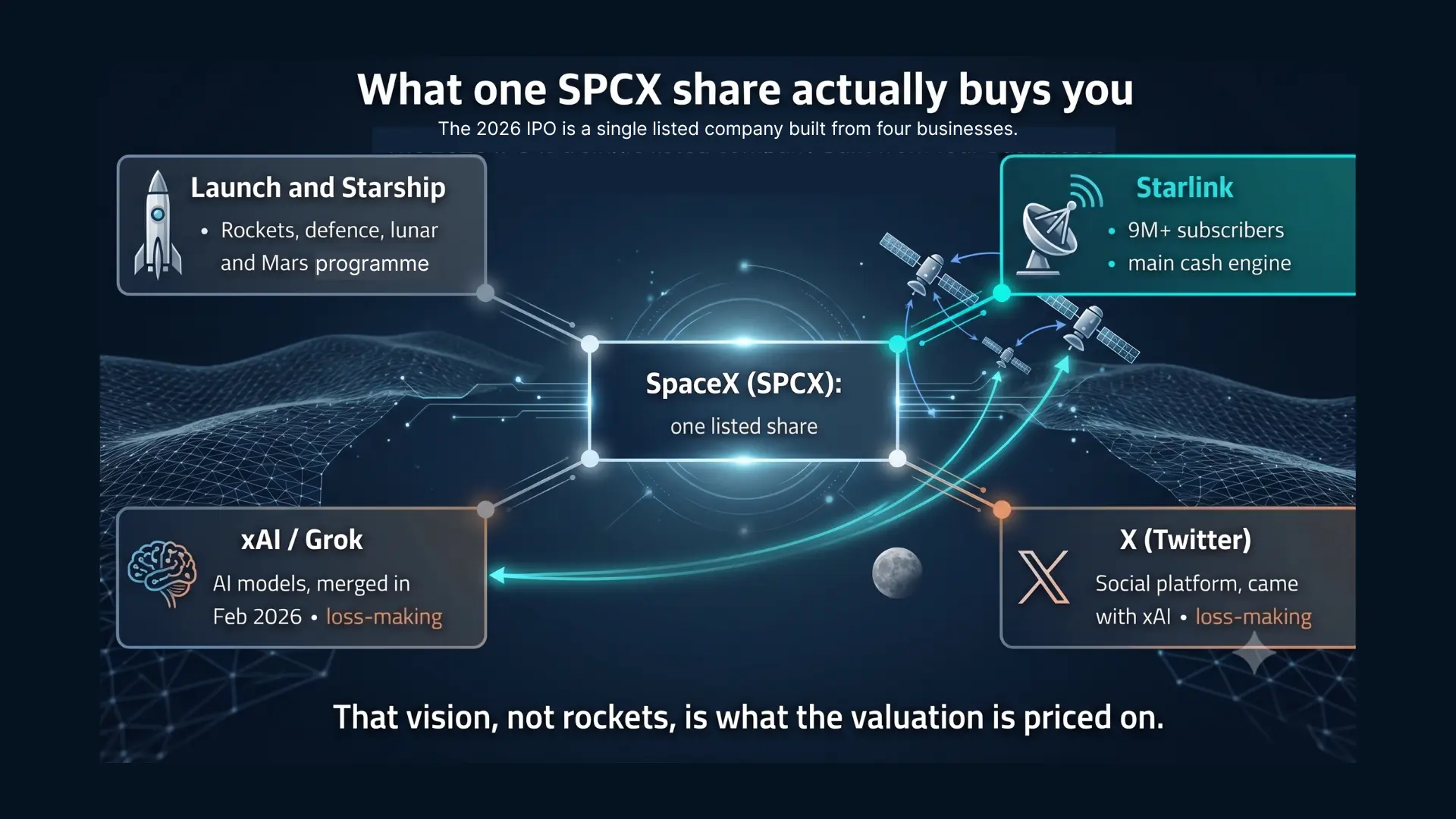

2월에 SpaceX는 Elon Musk의 AI 회사 xAI를 인수했습니다. xAI는 이미 Twitter로 알려졌던 플랫폼인 X를 삼킨 바 있었으며, 이번에는 전량 주식 교환 방식 거래로 두 회사를 합친 기업가치가 약 1.25조 USD로 평가되었습니다. 이 기업 재편이 바로 전체 이야기입니다. 내일 SPCX 주식을 사게 되면, 귀하는 네 개의 사업이 하나로 묶인 구조를 사는 것입니다. 발사 및 Starship 운영, 그룹 현금흐름의 대부분을 창출하는 900만 명이 넘는 구독자를 보유한 위성 인터넷 네트워크 Starlink, xAI와 Grok 모델, 그리고 X 자체입니다. 이 네 개 중 두 개인 xAI와 X는 현재 적자를 내고 있습니다.

이들을 하나로 묶는 논리는 로켓이 아닙니다. 그것은 인공지능 인프라입니다. 공개된 계획은 Starlink의 위성 메시에 xAI의 모델을 결합해 AI 컴퓨팅을 궤도로 올리는 것입니다. 그곳에서는 태양광이 끊임없이 공급되고 우주의 냉기가 냉각을 담당합니다. 그 비전이 완전히 실현될지 여부와는 별개로, 바로 그 점이 기업가치에 반영되어 있습니다. SpaceX는 세계 최고의 로켓을 보유한 회사이기 때문에가 아니라, AI 인프라 회사이면서 그 우수한 로켓도 보유한 회사로 시장에 판매되고 있습니다.

공개 시장에서 희소성이 다시 주목받는 이유

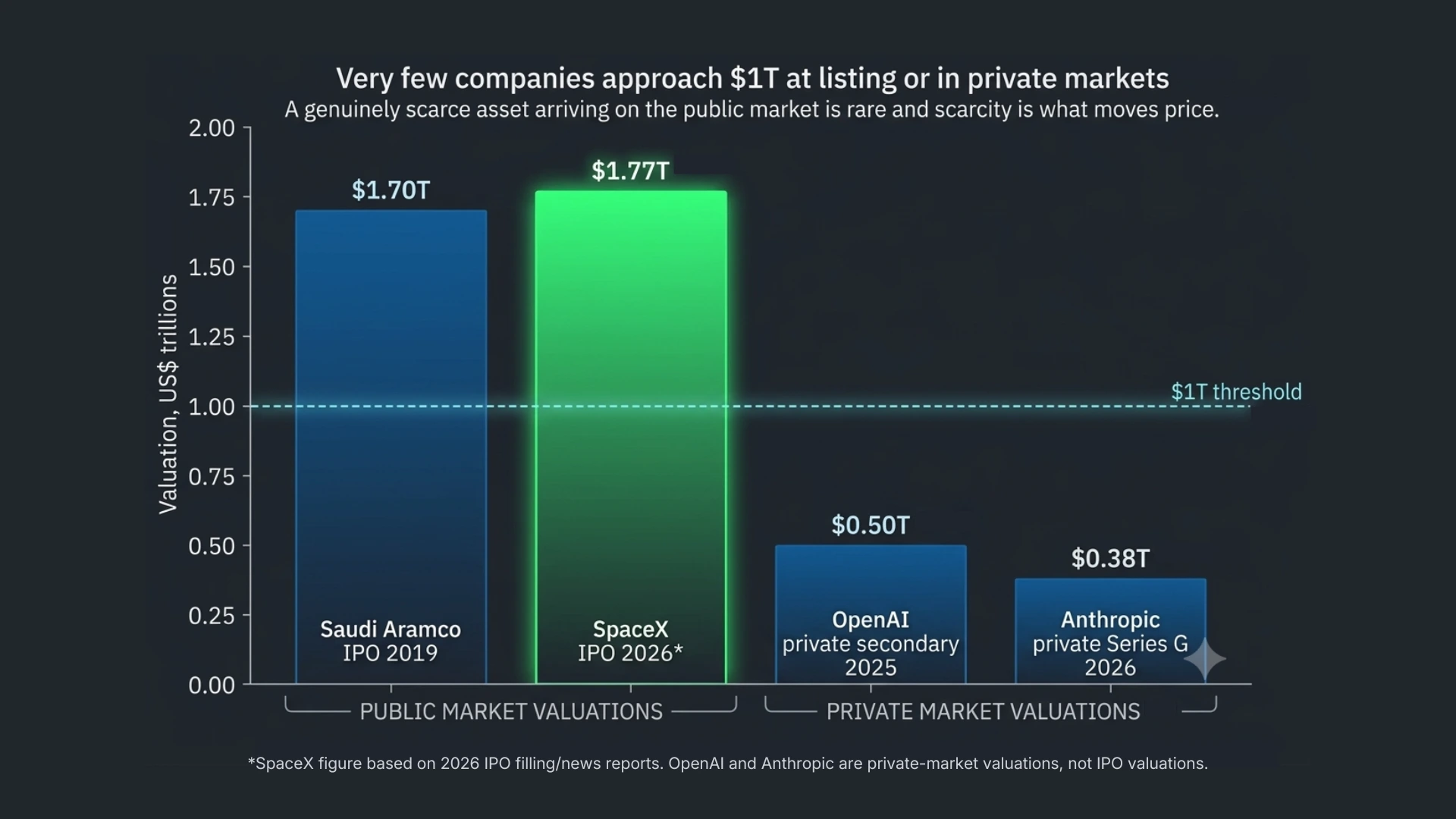

투자자들의 관심을 이해하려면, 이번 상장이 함께하는 기업들을 살펴보면 됩니다. 지난 10년의 대부분 동안 가장 가치 있는 기술은 비공개 상태로 만들어지고 유지되었습니다. OpenAI, Anthropic, 그리고 SpaceX 자체가 공개 시장 밖에서 가치를 키워가는 동안, 일반 투자자들은 참여할 방법이 없었습니다. 진정으로 희소한 자산이 공개 시장에 등장하는 일은 드뭅니다. 그리고 가격을 움직이는 것은 바로 희소성입니다. 이번 상장은 수년간 쌓여온 메가 상장 흐름의 최신이자 가장 큰 사례입니다.

컴퓨팅 파워가 새로운 석유입니다

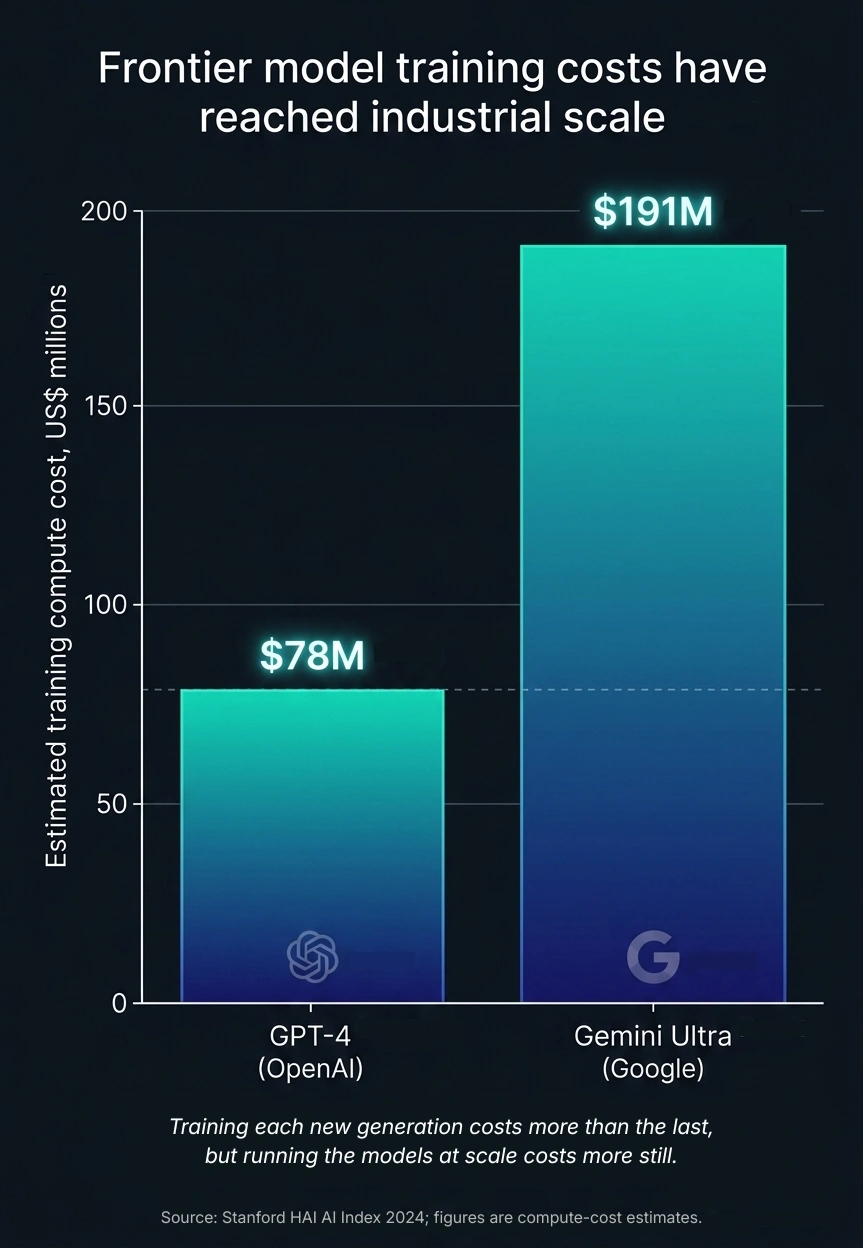

모든 AI 상품은 여러 층으로 이루어진 구조 위에 놓여 있습니다. 가장 위에는 사람들이 직접 사용하는 앱이 있고, 그 아래에는 Claude, GPT, Gemini, Grok 같은 모델이 있습니다. 그리고 그 아래, 거의 아무도 보지 못하는 부분이 있습니다. 바로 컴퓨트, 데이터센터, 냉각, 전력입니다. 모델을 학습시키는 데는 비용이 많이 들며, 그 비용은 세대가 바뀔수록 더 커집니다. Stanford의 HAI 연구소는 GPT-4 학습에 들어간 컴퓨트 비용을 약 7,800만 USD로, Google의 Gemini Ultra는 약 1억 9,100만 USD로 추정했습니다. 그러나 학습은 일회성입니다. 더 크고 지속적인 비용은 수억 명의 사람들에게 매일 이러한 모델을 운영하는 데 들며, 이를 가능하게 하는 데이터센터와 전력, 냉각이 더 큰 비용을 차지합니다. 이 인프라를 통제하는 쪽이 전체 산업의 경제성을 통제합니다.

진짜 한계는 전력입니다

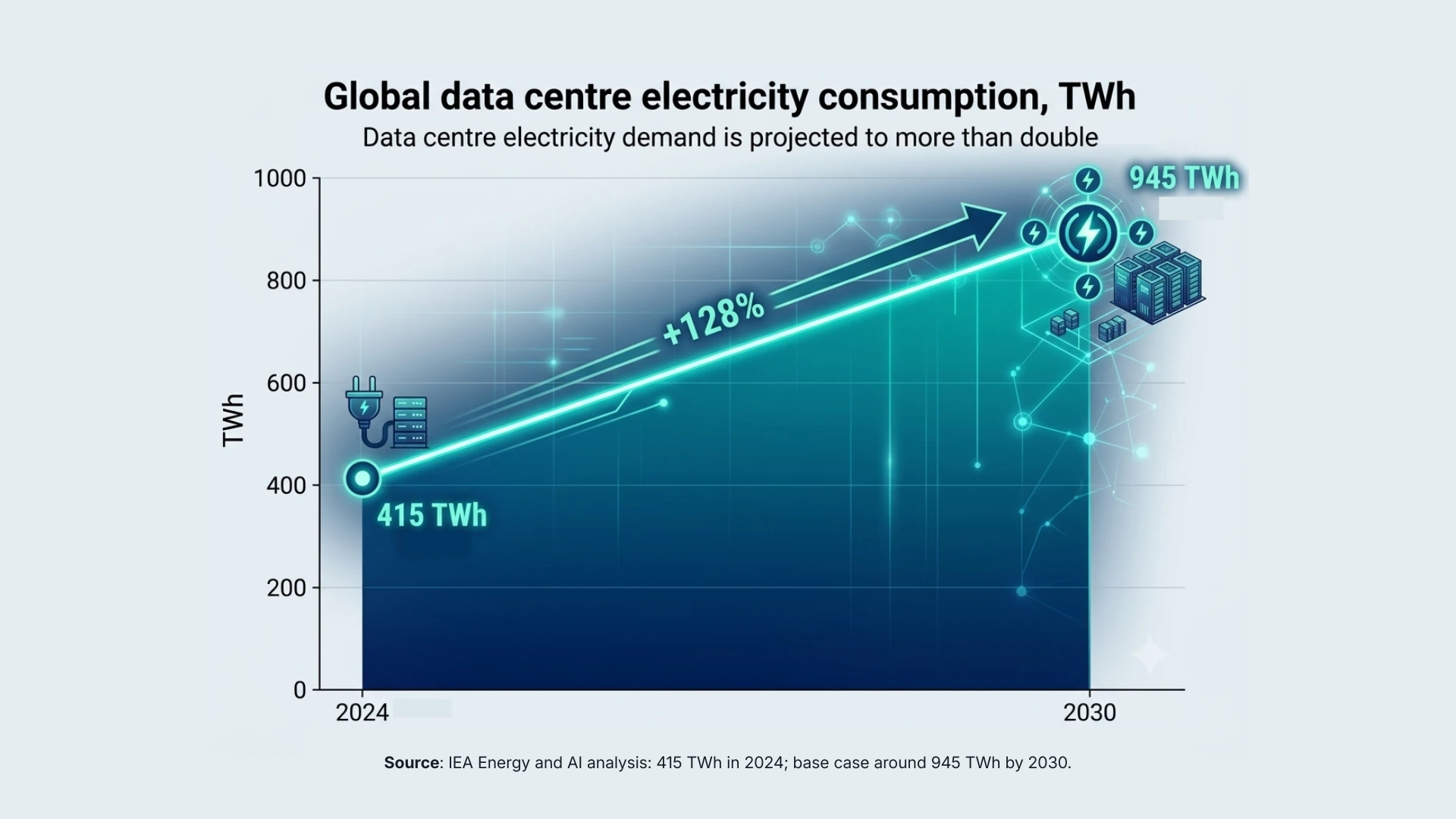

AI의 결정적 제약은 칩이 아니라 전기입니다. International Energy Agency는 데이터센터가 2024년에 약 4,150억 kWh를 소비했으며, 2030년에는 약 9,450억 kWh에 이를 수 있다고 추정합니다. Goldman Sachs는 데이터센터 전력 수요가 향후 10년 동안 약 165% 증가할 것으로 전망합니다. 이것이 바로 피치에서 말하는 “무료” 궤도 태양광이 단순한 수사가 아닌 이유입니다. 지상에서 전력이 한계라면, 태양이 지지 않는 곳으로 컴퓨트를 옮기는 것은 얼마나 먼 미래이든 실질적인 전략적 선택입니다.

화려하지 않은 부분: 열

또 다른 물리적 한계는 열입니다. 대규모 모델을 학습할 수 있을 만큼 칩을 밀집 배치하면, 더 이상 방 안에 찬 공기를 불어넣는 기존 방식으로는 감당이 되지 않습니다. 운영자들은 하드웨어를 직접 순환하는 액체 냉각 방식으로 이동하고 있습니다. 이것은 AI 이야기에서 가장 덜 화려한 부분이며, 바로 그 지점이 SpaceX가 포지셔닝하는 물리적·인프라 차원의 문제입니다. 프롬프트와 챗봇이 아니라 전력과 냉각입니다.

가격에 대한 현실 점검

이 모든 내용은 야심을 설명해 주지만, 가격이 합리적인지는 설명해 주지 않습니다. 매출이 약 180억 USD에서 190억 USD 수준일 것으로 보이는 상황에서 기업가치가 약 1.77조 USD라는 것은, SPCX가 Meta, Alphabet 또는 Nvidia보다도 몇 배 높은 이익 배수로 평가받고 있다는 뜻이며, 심지어 가장 과열됐던 Tesla보다도 훨씬 높습니다. 기업가치는 지난 12개월 동안 약 3,500억 USD에서 2025년 2월 합병 시점의 1.25조 USD를 거쳐 지금의 약 1.77조 USD까지 약 5배 상승했습니다. 또한 패키지 안에는 적자를 내는 두 사업이 포함되어 있고, Musk가 약 85%의 의결권을 통제하는 지배구조 아래에서 현재 두 개의 1조 USD 규모 회사를 동시에 이끌고 있습니다. 애널리스트들은 이를 지난 10년간 가장 논쟁적인 IPO라고 평가했습니다.

그렇다고 해서 주가가 오르지 않는다는 뜻은 아닙니다. 이는 오차 허용 범위가 매우 좁다는 뜻입니다. 이미 가격에는 궤도 AI 이야기가 성공한다는 가정이 반영되어 있습니다.

1조 USD에서 5조 USD까지의 질문

현재 가격이라면 1조 USD 클럽 합류는 거의 확실한 수준입니다. 하지만 그 자리를 유지하는 것은 더 어렵습니다. 최근 기억 속에서 Nvidia만이 도달했던 수준인 5조 USD에 도달하려면, 해당 범주에서의 지배력과 이를 정당화할 만큼 충분한 이익이 필요하며, 그것도 하루의 강한 첫 출발이 아니라 수년에 걸쳐 지속되어야 합니다. 이는 이정표와 보장 사이의 차이입니다.

어떻게 생각해야 할까

예측을 하기보다는 몇 가지 시나리오를 느슨하게 놓고 보는 것이 도움이 됩니다. 약한 시나리오에서는 인프라 논리가 가격이 기대하는 속도보다 더디게 진행되고, 적자 사업은 계속 적자를 내며, 과도하게 청약된 상장은 열기가 식습니다. 지나치게 기대를 모은 상장은 첫날 급등 후 흔히 이런 모습을 보입니다. 기본 시나리오에서는 Starlink의 현금흐름과 발사 시장 지배력이 기업가치를 지지하는 가운데, 궤도 컴퓨트 이야기는 배경에서 천천히 전개됩니다. 더 강한 시나리오에서는 SpaceX가 AI 물리 계층의 통행료 도로가 됩니다. 즉 전력, 발사, 위성 메시를 담당하며, 오늘의 가격은 나중에 보면 저렴해 보일 수 있습니다. 합리적인 사람들조차 이 셋의 가중치를 매우 다르게 매기며, სწორედ 그것이 이 주식이 논쟁적인 이유입니다.

소매 투자자의 경우, 몇 가지 메커니즘이 핵심 논리만큼이나 중요합니다. 화제성 높은 IPO에서는 배정 물량이 정기적으로 축소되므로, 요청한 것보다 훨씬 적은 수의 주식을 받을 수 있습니다. 첫 거래가는 공모가보다 훨씬 높게 형성될 수 있습니다. 초기 변동성은 대체로 높으며, 첫날의 “플리핑” 압력은 양방향으로 작용할 수 있습니다.

핵심 요약

헤드라인은 로켓을 말합니다. 기업가치는 AI 인프라를 말합니다. 솔직하게 표현하면, SPCX는 AI 시대를 지탱하는 물리적 계층, 즉 컴퓨트, 전력, 냉각, 그리고 이를 하나로 묶는 위성 네트워크의 상당 부분을 한 회사가 차지할 것이라는 높은 확신과 높은 가격의 베팅입니다. 그리고 기다리는 동안 자금을 뒷받침할 수익성 있는 로켓·인터넷 사업이 그 아래에 있습니다. 이것이 비전으로 증명될 수도 있고, 단지 비쌀 수도 있습니다. 내일의 시초가는 시장의 심리를 보여줄 뿐, 논리가 맞는지 여부를 말해주지는 않습니다.

본 기사는 교육 목적으로만 제공되는 시장 해설입니다. 투자 조언이 아니며, 어떤 증권을 매수하거나 매도하라는 권고 또는 권유도 아닙니다.

모든 수치는 상장 전 보도와 시장 추정치를 기반으로 하며, 최종 투자설명서 가격이 확정되면 변경될 수 있습니다. 거래와 투자는 자본 손실 가능성을 포함한 위험을 수반합니다.