Quand le monde s'emballe, les discussions de groupe s'enflamment

Découvrez comment la volatilité géopolitique impacte les marchés et les décisions de trading. Comprenez l'écart entre les données de marché et les plans d'action.

Par Priyanka Joshi · Vice-présidente du contenu et du marketing chez Deriv

18 March 2026 · 5 min de lecture

Mon groupe WhatsApp n'a cessé de vibrer depuis l'escalade des tensions géopolitiques perspectives de trading avec la guerre États-Unis-Israël contre l'Iran.

De ce lointain cousin américain à un camarade d'université à qui je n'ai pas parlé depuis 2019. En passant par le fils de l'amie de ma mère qui « fait un peu de crypto ». Ils veulent tous savoir si je trade le pétrole/l'or/l'argent/le gaz/les contrats à terme sur le WTI/les cryptos/le forex ?

Je ne peux pas leur répondre. Non pas parce que je n'ai pas d'avis — j'en ai beaucoup — mais parce que donner des conseils de trading à des personnes de ce type, qui vérifient leur portefeuille une fois par trimestre, c'est comme confier les clés d'une voiture à quelqu'un qui n'a jamais vu de rond-point. Votre appétence au risque, votre horizon temporel, votre capacité à rester calme quand l'écran vire au rouge — je ne connais rien de tout cela à votre sujet. Et, pour être franc, vous non plus, probablement.

Voici donc ce que je vous propose à la place. Des observations.

Des éléments que j'ai recueillis en m'asseyant à côté de traders cette semaine, et en regardant les marchés jouer exactement ce même scénario par le passé.

Comment les marchés se comportent réellement lors des chocs géopolitiques — et pourquoi la plupart des gens se trompent

Les marchés boursiers réagissent presque toujours de manière excessive au choc initial d'un événement géopolitique et se redressent dans les six mois. Carson Group a analysé 40 événements géopolitiques majeurs sur 85 ans (de Pearl Harbor à l'invasion de l'Ukraine par la Russie) et a découvert que le S&P 500 avait chuté en moyenne de 0,9 % le premier mois, puis gagné 3,4 % au sixième mois. Ce modèle se vérifie à travers les guerres, les assassinats, les embargos pétroliers et les invasions territoriales. La variable critique n'est pas la gravité de l'événement — mais la durée de l'incertitude avant que les marchés ne l'intègrent comme la nouvelle norme.

Le conflit en Iran de 2026 suit précisément ce modèle.

Le 3 mars, le Dow a clôturé en baisse d'environ 400 points, tandis que le Brent a grimpé pour atteindre le bas de la fourchette des 80 USD. Quelques jours plus tard, le pétrole a décidé de rejouer le scénario de 2022 ! Le 9 mars, le Brent a brièvement grimpé jusqu'à environ 119,50 USD en séance, puis le 10 mars, il est retombé vers le bas de la fourchette des 90 USD après le changement des gros titres. En dehors des États-Unis, les dégâts semblaient plus lourds : le KSE-100 du Pakistan a chuté de 9,57 % le 2 mars, et le KOSPI de la Corée du Sud a baissé d'environ 12 % le 4 mars, déclenchant des coupe-circuits pour la première fois depuis août 2024. Le VIX indien a bondi d'environ 50 à 60 % en deux séances. Aux États-Unis, le VIX a atteint un sommet en séance d'environ 28,15 le 3 mars, le niveau le plus élevé de 2026 à ce jour.

Chacun de ces chiffres est cohérent avec le modèle historique. Chacun d'eux semble terrifiant s'il est pris isolément et ordinaire dans son contexte.

L'écart de volatilité géopolitique : pourquoi l'information n'est pas un plan de trading

Il y a un concept auquel je reviens sans cesse dans des semaines comme celle-ci, et que j'ai commencé à appeler l'écart de volatilité géopolitique. C'est la distance entre le fait de savoir ce que les marchés font généralement pendant une crise et de savoir ce que vous devriez faire avec votre portefeuille pendant celle-ci.

La plupart des gens confondent les deux. Ils lisent que les marchés se redressent, ce qui est historiquement vrai, et le considèrent comme un signal d'achat. Ou ils voient une hausse de 12 % du pétrole et vendent tout dans un mouvement de panique. Ces deux réactions confondent l'information et le plan. L'information est la même pour tout le monde. Le plan dépend entièrement de votre horizon temporel, de votre tolérance au risque, de vos besoins en liquidités, et très franchement, de votre capacité à ne toucher à rien pendant six mois alors que les gros titres restent sombres.

Cet écart est la cause pour laquelle l'argent des particuliers est détruit lors de la volatilité géopolitique. Non pas par manque de données. Mais parce qu'ils confondent des données avec une décision.

Deux guerres qui expliquent celle-ci

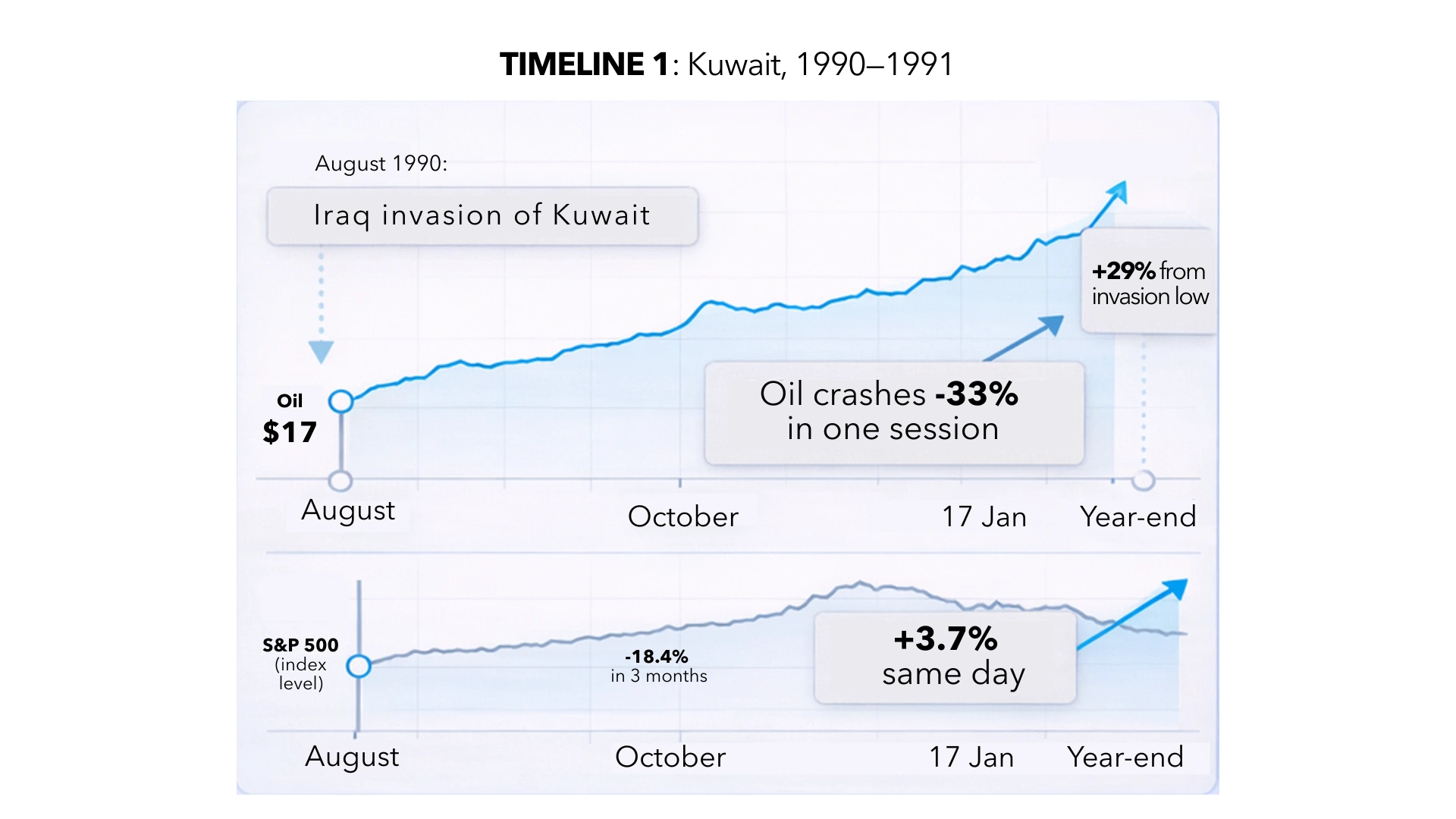

Koweït, 1990. L'Irak l'envahit en août. Le prix du pétrole double, passant de 17 USD à 36 USD le baril en octobre. Le S&P 500 chute de 18,4 % en trois mois. Tous les commentateurs financiers de la planète annoncent un marché baissier prolongé.

Puis, le 17 janvier 1991, l'opération Tempête du désert est lancée. Le pétrole s'effondre de 33 % en une seule séance. Le S&P gagne 3,7 % le même jour. En quatre semaines, il augmente de 17,6 %. À la fin de l'année, l'indice a grimpé de 29 % par rapport à son niveau le plus bas lors de l'invasion.

Les personnes qui ont vendu en octobre 1990 ont bloqué le pire prix possible et ont assisté à la reprise en tant que spectateurs.

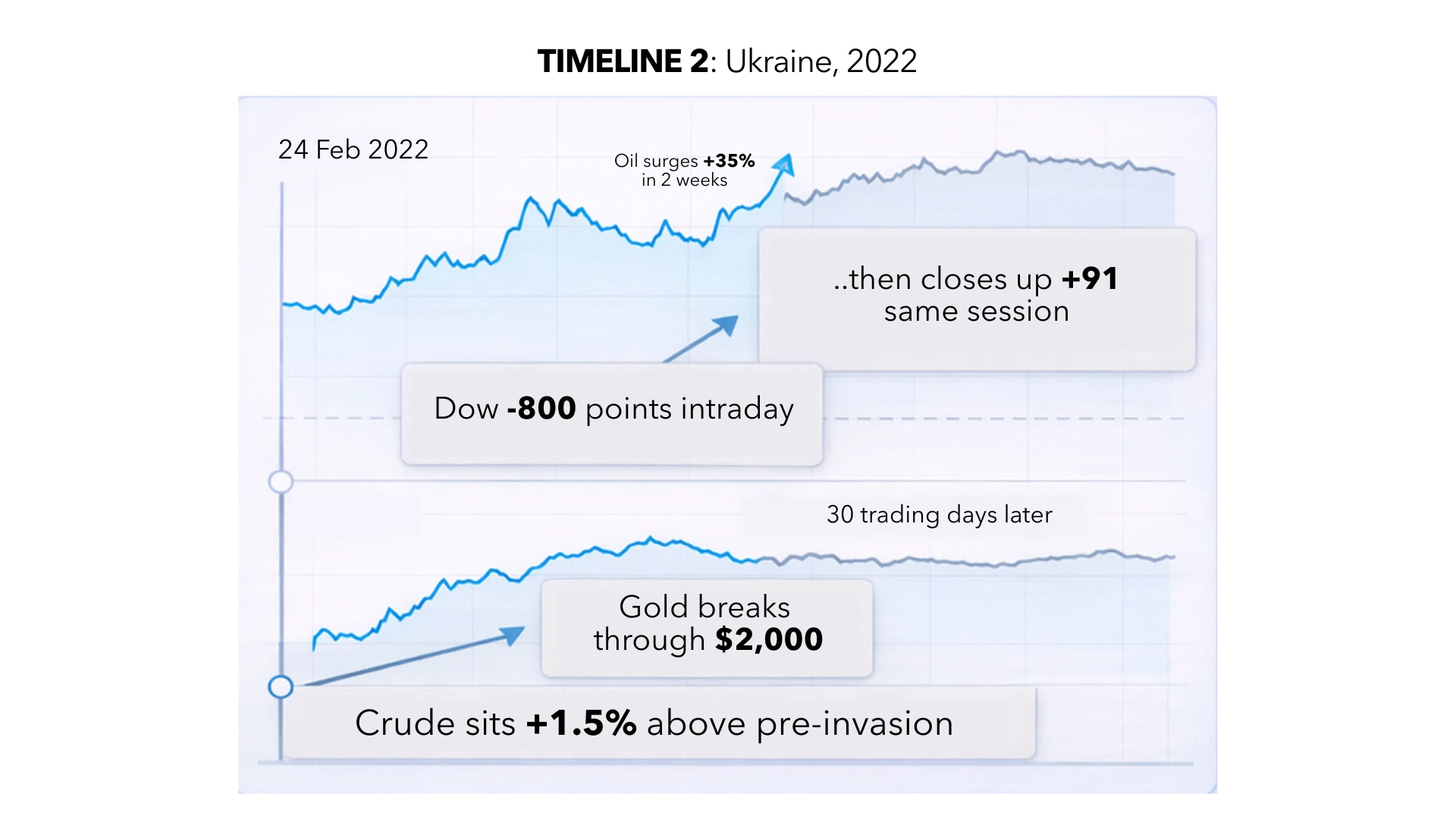

Ukraine, 2022. La Russie l'envahit le 24 février. Le pétrole bondit de 35 % en deux semaines, franchissant la barre des 100 USD pour la première fois depuis 2014. Le Dow oscille de 800 points à la baisse en séance, puis clôture en hausse de 91 points. Lors de la même séance. L'or franchit les 2 000 USD. Le consensus estime que la mondialisation est terminée. Trente jours de trading plus tard, le brut est à peine 1,5 % au-dessus de ses niveaux d'avant l'invasion.

Aucune des deux guerres n'était identique. Aucune n'avait les mêmes acteurs, enjeux ou géographie. Mais la mécanique du marché était similaire : une flambée violente des actifs sous l'effet de la peur, une fuite du risque, puis un recalibrage une fois que le choc initial a cessé d'être une nouvelle information et a commencé à être une réalité intégrée dans les prix.

Ce modèle ne garantit pas le résultat. Mais il suggère que l'évolution des prix de la première semaine n'est presque jamais la réponse finale.

Ce que disent réellement les traders autour de moi stratégies de trading expertes

Je m'assois à côté de personnes dont c'est le métier. Pas des experts autoproclamés. Pas des influenceurs. Des personnes qui ont des risques réels à l'écran. Voici ce que j'entends sans cesse :

« Tout le monde est un expert pétrolier cette semaine. » L'un d'eux a dit cela lundi, en faisant défiler LinkedIn. Il trade l'énergie depuis quatorze ans. Sa position actuelle ? Plus petite que ce à quoi vous pourriez vous attendre. Car le vrai risque, selon lui, ce n'est pas la direction, mais la durée ! Si le détroit d'Ormuz reste navigable (il gère environ 21 millions de barils par jour, soit environ un cinquième de la consommation mondiale de pétrole, dont 84 % destinés aux marchés asiatiques, notamment la Chine, l'Inde, le Japon et la Corée du Sud), il s'agit d'un trade de deux semaines. Si le transport maritime est étouffé, c'est un marché structurellement différent. Personne ne peut modéliser cette dualité avec certitude.

« L'or fait ce que l'or fait toujours. » Il grimpe avec la peur. Il s'estompe une fois que la peur fait partie du décor. C'est une excellente couverture à court terme, mais une position médiocre si vous achetez au pic de la panique. À chaque fois, sans exception, l'argent des particuliers s'accumule au moment du pic de la peur, puis traverse des mois de dérive latérale en se demandant ce qui n'a pas fonctionné. La valeur de l'or lors de chocs géopolitiques réside dans le fait qu'il s'agit d'une couverture que vous possédez déjà, et non que vous achetez après la publication des gros titres.

« Le trade intéressant se trouve là où personne ne regarde. » Alors que le monde a les yeux rivés sur les tickers du brut, le gaz naturel européen a presque doublé à la suite des attaques contre les installations de GNL au Qatar. Les actions de la défense bougent. Les tarifs d'expédition et de fret sont réévalués. Les primes d'assurance pour le transit dans le Golfe grimpent. L'histoire du détroit d'Ormuz n'est pas seulement une histoire de pétrole : c'est à la fois une histoire de logistique, une histoire d'inflation et une histoire de banque centrale. Si les prix élevés de l'énergie persistent, la zone euro risque de connaître une hausse potentielle de 0,5 % de l'inflation et le calcul de la réduction des taux de la Fed s'en trouvera complètement modifié. Les rendements du Treasury augmentent déjà, les traders intégrant la possibilité que les réductions de taux soient repoussées. C'est le mouvement de second ordre que la plupart des gens manquent pendant qu'ils se disputent sur le prix d'un baril.

Le VIX à 27 vous indique que le marché est nerveux et non qu'il a raison.

Pourquoi la durée importe plus que la direction

Le débat sur chaque salle des marchés, chaque discussion de groupe, chaque réaction à chaud sur Twitter/X Space porte sur la direction : le pétrole va-t-il monter ou descendre, dois-je acheter ou vendre, s'agit-il d'une tendance haussière ou baissière.

La véritable question — celle que se posent les traders sérieux — concerne la durée. Combien de temps dure la perturbation ? Un conflit contenu et de courte durée, sans fermeture prolongée d'Ormuz, est un événement de volatilité. Les marchés bondissent, puis se normalisent. C'est le cas du Koweït. C'est le cas de l'Ukraine. C'est le scénario de base sur lequel travaillent actuellement la plupart des pupitres institutionnels.

Une perturbation prolongée du transport maritime dans le Golfe, en revanche, constitue un choc d'offre. Les chocs d'offre alimentent l'inflation. L'inflation alimente la politique des banques centrales. La politique des banques centrales alimente les conditions de crédit, les bénéfices des entreprises et l'ensemble du cadre de tarification des actifs à risque. C'est un tout autre trade : non pas un pic du VIX sur deux semaines, mais une réévaluation structurelle qui pourrait prendre des trimestres à se résorber.

La question de la durée est binaire et non modélisable. C'est exactement pourquoi les traders les plus intelligents que je connaisse prennent des positions plus petites que ce à quoi on pourrait s'attendre, et non l'inverse.

Alors, qu'est-ce que je dis à mon cousin ?

Voici ce que je lui réponds quand il me pose à nouveau la question, et il me la posera encore :

Les marchés ont absorbé les guerres, les assassinats, les chocs pétroliers et les invasions pendant près d'un siècle. Le mouvement initial est presque toujours plus brutal que la suite. La vente en cas de panique a la fâcheuse habitude d'être la pire des décisions six mois plus tard.

Mais il s'agit d'une observation statistique sur les indices. Ce n'est pas une recommandation pour son portefeuille. Ou le vôtre. L'écart entre « historiquement, les marchés se redressent » et « vous devriez acheter lors de la baisse de mardi » est énorme. C'est la distance entre la lecture de prévisions météorologiques et la traversée de l'Atlantique à la voile. L'une est de l'information. L'autre nécessite de connaître votre bateau, votre équipage et votre tolérance au mal de mer. L'écart de volatilité géopolitique, c'est confondre « nouvelles/informations » avec un plan.

C'est aussi la raison pour laquelle je ne peux toujours pas répondre au message.