Impact de l'intervention du Japon sur le carry trade du yen

L'impact de l'intervention du Japon s'intensifie alors que la pression sur le carry trade du yen entraîne de fortes fluctuations de la paire USD/JPY

Par Prakash Bhudia · Stratège mondial du trading et expert des marchés techniques

30 April 2026 · 6 min de lecture

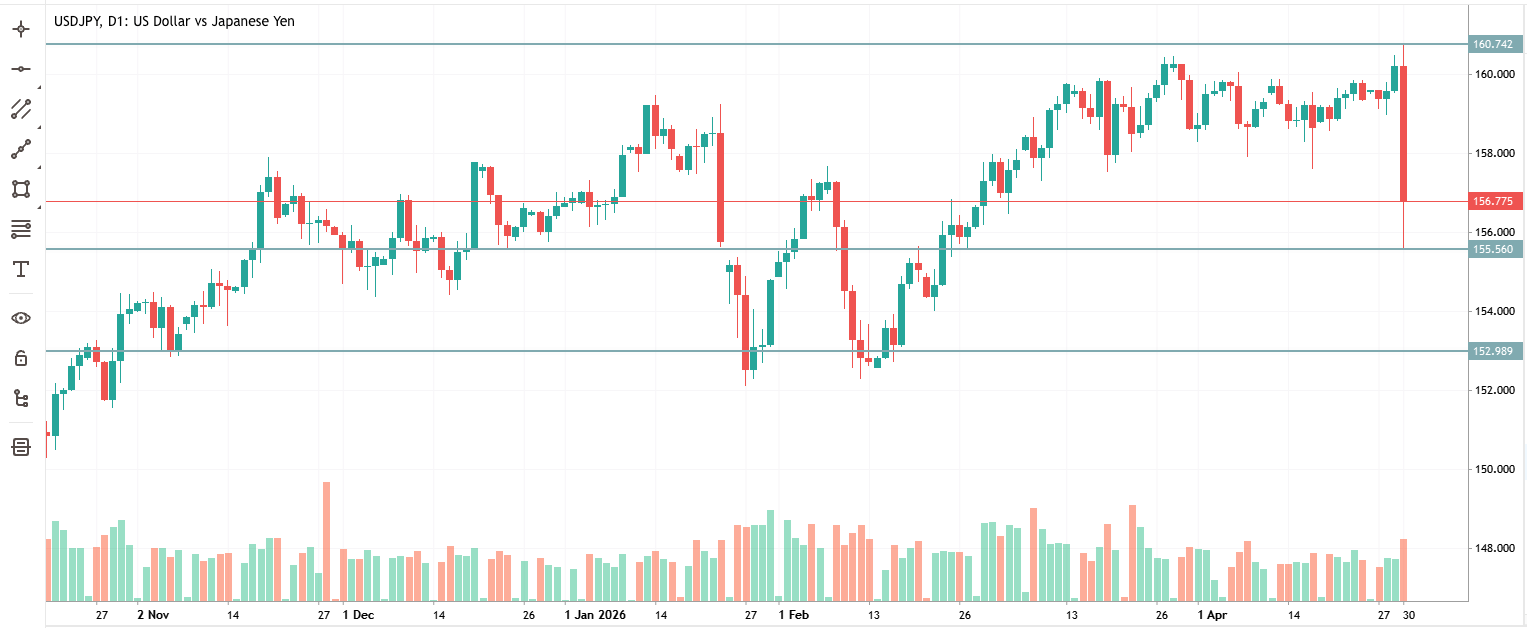

Fourchette intrajournalière de l'USD/JPY aujourd'hui — avec un plus haut à 160,73 et un plus bas à 155,55 — déclenchée par des avertissements d'intervention du Japon

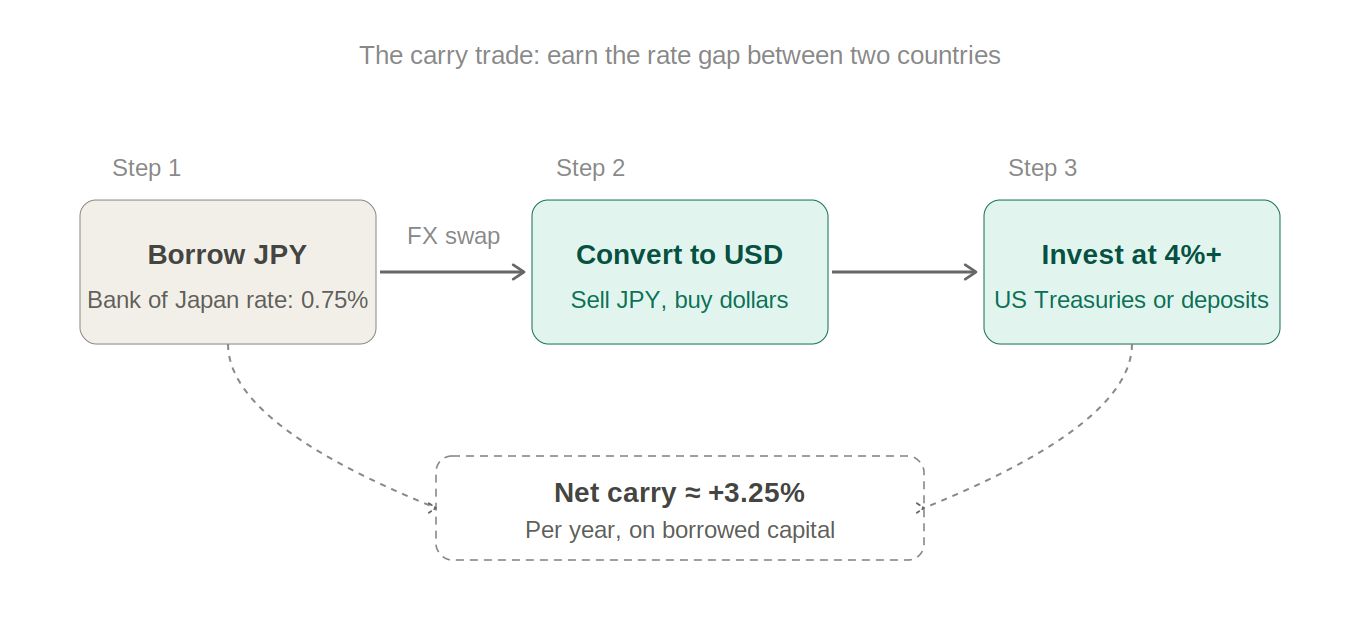

Le trade vers lequel tout le monde s'est rué

Pendant des années, un trade a dominé les stratégies de trading sur le forex et le marché des changes : emprunter de l'argent au Japon à des taux d'intérêt proches de zéro, le convertir en dollars ou en dollars australiens, le placer quelque part qui rapporte 4 à 5 %, et empocher la différence. C'est ce qu'on appelle le carry trade, et à son apogée, c'était la position la plus prisée de la finance mondiale.

La logique est simple. La banque centrale du Japon a maintenu ses taux au plus bas pendant des décennies. Alors que toutes les autres grandes banques centrales augmentaient agressivement leurs taux après 2022, le Japon a à peine bougé. Cet écart — le différentiel entre ce que vous payez pour emprunter en yens et ce que vous gagnez en investissant ailleurs — était de l'argent gratuit, tant que le yen ne se renforçait pas.

C'est pourquoi tout le monde l'a fait. Les fonds spéculatifs, les gestionnaires de fonds de pension, les traders particuliers. Lorsqu'un trade fonctionne aussi longtemps, il cesse d'être un simple trade pour devenir un consensus. Et lorsqu'un trade devient un consensus, les données de positionnement vous indiquent exactement à quel point il est dangereux : depuis cette semaine, les positions courtes spéculatives sur le yen n'ont jamais été aussi importantes depuis juillet 2024.

Pourquoi Tokyo ne peut pas se contenter de regarder

Le Japon importe presque tout ce dont il a besoin pour faire tourner son économie — pétrole, gaz, denrées alimentaires, matériaux industriels. Lorsque le yen s'affaiblit, chacune de ces importations devient plus chère en yens. Il s'agit d'une inflation importée, qui frappe les ménages japonais ordinaires directement à la station-service et au supermarché.

Avec le brut Brent à plus de 120 $ le baril aujourd'hui — sous l'effet des tensions au Moyen-Orient — la pression est vive. La faiblesse du yen, qui s'ajoute à un choc pétrolier, est un problème politique, et pas seulement économique. La ministre des Finances Satsuki Katayama ne peut émettre qu'un nombre limité d'avertissements verbaux avant que l'inaction ne commence à ressembler à de l'incompétence.

Le niveau des 160 est devenu une barre psychologique. Il ne s'agit pas d'une loi scientifique, mais les marchés savent que le Japon a déjà agi près de ce niveau. Par conséquent, tout le monde le surveille, ce qui le rend auto-réalisateur. Franchissez la barre des 160 et l'horloge de l'intervention commencera à tourner plus fort.

Comment le Japon intervient-il réellement ?

Les mécanismes sont simples. Le ministère des Finances du Japon autorise l'action. La Banque du Japon l'exécute en vendant des dollars américains provenant des réserves de change du Japon et en achetant des yens. Une plus forte demande de yens signifie un yen plus fort. Simple en théorie, brutal en pratique lorsque l'échelle est suffisamment grande.

Le Japon l'a déjà fait à grande échelle. En 1998, pendant la crise financière asiatique, une intervention coordonnée avec les États-Unis a mis fin à la chute libre du yen. En 2011, après que le tremblement de terre de Tohoku a entraîné une trop forte hausse du yen, le Japon est intervenu pour l'affaiblir. En 2022, le yen s'effondrait sous les 145, puis les 150. Le Japon a alors dépensé environ 60 milliards de dollars de réserves pour le défendre. Cela a fonctionné, temporairement.

L'évolution d'aujourd'hui ressemble à une combinaison des deux : les termes « action décisive » employés par la ministre des Finances constituent le signal le plus fort à ce jour, et des sources de marché ont noté que l'évolution des prix portait les marques d'achats officiels réels — bien qu'aucune confirmation n'ait été donnée. La distinction est importante, car les mots s'effacent, mais les réserves restent.

Le short squeeze : lorsque les trades très prisés sont touchés

Voici pourquoi 520 pips se sont produits si vite. Lorsque tout le monde est du même côté d'un trade — dans ce cas, en position courte sur le yen — et que quelque chose force un renversement, la porte de sortie est minuscule. Chaque position courte qui commence à perdre de l'argent a un niveau Stop Loss où elle se ferme automatiquement. Ces fermetures génèrent davantage de pression d'achat, ce qui déclenche plus de Stop Loss, ce qui force plus de liquidations.

C'est comme un incendie dans un théâtre où tout le monde se précipite vers la même sortie. Le mouvement n'est pas proportionnel au changement de politique lui-même, il est proportionnel au nombre de personnes mal positionnées. Plus le trade est prisé, plus le squeeze est violent.

Il s'agit de l'un des concepts les plus importants du trading : l'ampleur d'un mouvement ne dépend pas seulement de l'actualité. Elle dépend du nombre de personnes qui se trouvaient du mauvais côté au moment où la nouvelle est tombée.

Les Stop Loss étaient probablement regroupés juste en dessous de 158 et à nouveau à 155 — exactement les niveaux qui ont transformé un mouvement brusque en cascade. Chaque groupe déclenché a alimenté la baisse suivante.

Le Japon peut-il vraiment gagner ce combat ?

Le Japon détient environ 1,1 billion de dollars de réserves de change, principalement des bons du Trésor américain (US Treasuries). Cela semble énorme et ça l'est. Cependant, l'intervention épuise rapidement les réserves lorsque vous luttez contre une tendance structurelle. L'effort de 2022 a coûté environ 60 milliards de dollars et a permis d'obtenir quelques mois de répit avant que le yen ne recommence à s'affaiblir.

Il y a une boucle de rétroaction brutale à l'œuvre. Lorsque le Japon vend des bons du Trésor américain pour financer des achats de yens, cela pousse les rendements du Trésor américain à la hausse. Des rendements américains plus élevés rendent le dollar plus attractif. Cela creuse le différentiel de taux d'intérêt entre les États-Unis et le Japon, ce qui est la raison même de l'existence du carry trade en premier lieu. Le Japon verse de l'eau à une extrémité du bain pendant que l'autre se vide.

La seule solution structurelle est une hausse des taux de la BOJ. Augmenter le coût d'emprunt en yens rend le carry trade moins rentable et réduit la pression fondamentale sur la monnaie. La BOJ a maintenu son taux à 0,75 % cette semaine. Les marchés estiment qu'une hausse en juin est la prochaine étape la plus probable, mais l'expression « la plus probable » dans ce contexte signifie peut-être 40 %.

Que se passe-t-il réellement ici et que faut-il surveiller ?

Il s'agit d'un dénouement de positions, et non d'un changement structurel — à moins que la BOJ n'agisse. Les fondamentaux qui ont construit le carry trade n'ont pas changé du jour au lendemain — le différentiel de taux est toujours important, le pétrole est toujours cher, et la BOJ n'a pas bougé. Ce qui a changé aujourd'hui, c'est qu'une position courte très prisée s'est retrouvée coincée (squeezed) par une menace crédible. Ces mouvements sont brusques mais ne durent pas toujours.

Les traders de momentum surfent sur le short squeeze tant que les positions courtes continuent de se couvrir. Les acheteurs de retracement attendent que le yen cède du terrain une fois la panique dissipée. Les traders d'options anticipent simplement la volatilité — lorsque les gouvernements interviennent sur les marchés, l'incertitude elle-même devient le trade.

CE QU'IL FAUT RETENIR POUR LES TRADERS

Surveillez le niveau des 155. S'il tient, attendez-vous à une remontée progressive vers 158 à mesure que le squeeze s'épuise. S'il cède, le dénouement a encore de la marge pour se poursuivre — le prochain support se situe autour de 152-153. Une hausse confirmée des taux de la BOJ en juin serait le premier signal d'une véritable inversion de la faiblesse structurelle du yen. Jusque-là, les interventions font gagner du temps, mais ne changent pas la tendance.