L’introduction en bourse de SpaceX ne se résume pas aux fusées

L’introduction en bourse record de SpaceX valorise l’entreprise à 1,77 billion USD. Découvrez pourquoi acheter des actions SPCX revient en réalité à miser massivement sur l’infrastructure qui alimente l’intelligence artificielle.

Par Prakash Bhudia · Stratège mondial du trading et expert des marchés techniques

12 June 2026 · 4 min de lecture

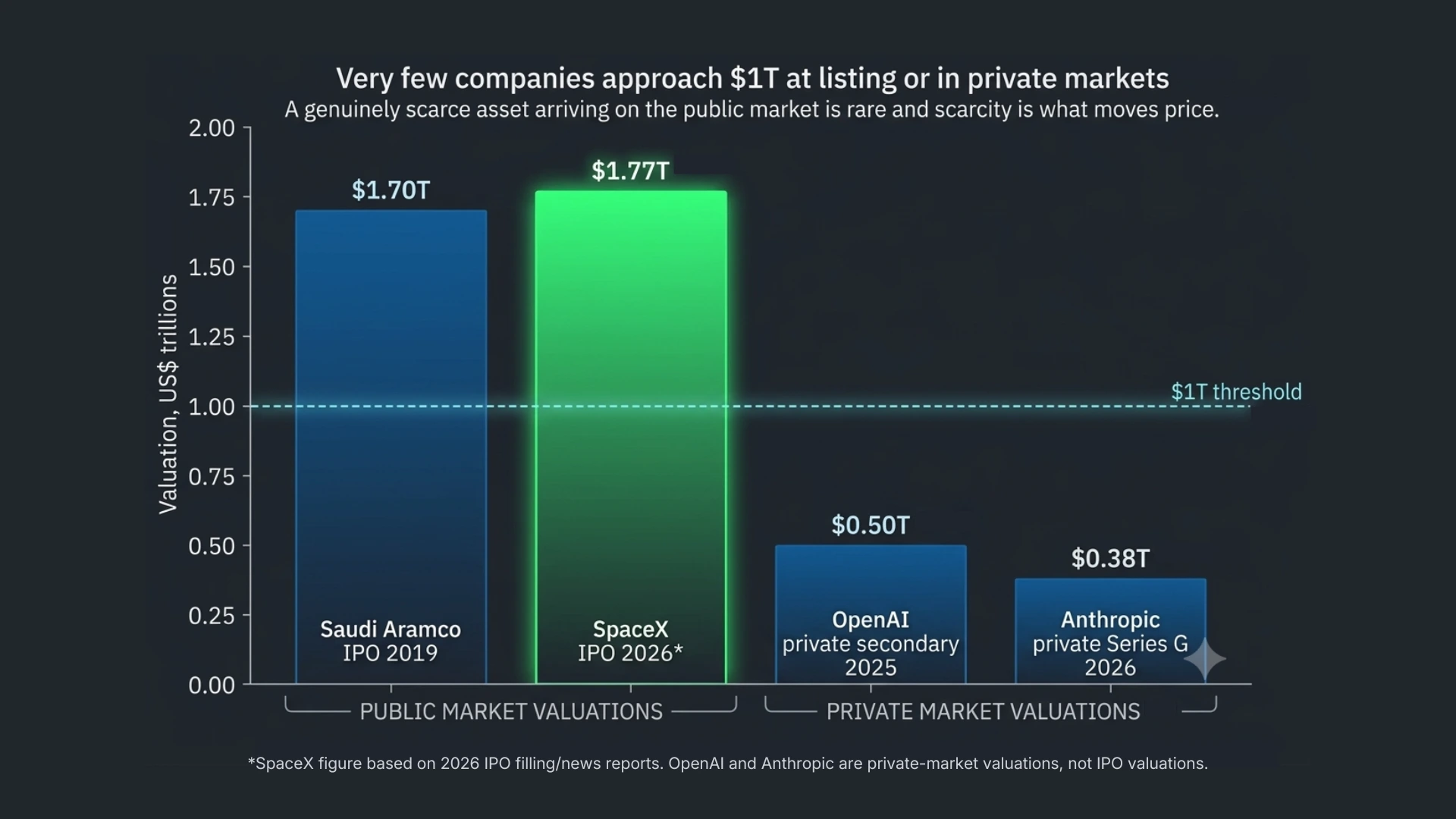

SpaceX devrait fixer le prix de son introduction en bourse ce soir et commencer à être cotée demain, vendredi 12 juin, au Nasdaq sous le symbole boursier SPCX. Les chiffres sont sans précédent. L’entreprise est proposée à environ 135 USD par action, ce qui la valorise à près de 1,77 billion USD et permettrait de lever de l’ordre de 75 milliards USD — la plus grande IPO jamais réalisée, largement plus du double du record établi par Saudi Aramco en 2019. La demande annoncée aurait dépassé 250 milliards USD, soit plusieurs fois le nombre d’actions offertes, et une part inhabituellement importante de l’opération — près d’un tiers — serait réservée aux investisseurs particuliers, contre les cinq à dix pour cent habituels.

Cette opération va donc se retrouver dans de nombreux portefeuilles ordinaires. Avant cela, il est utile d’être clair sur ce qui est réellement vendu. Malgré son nom, il ne s’agit pas vraiment d’un pari sur les fusées.

Ce que vous achetez réellement

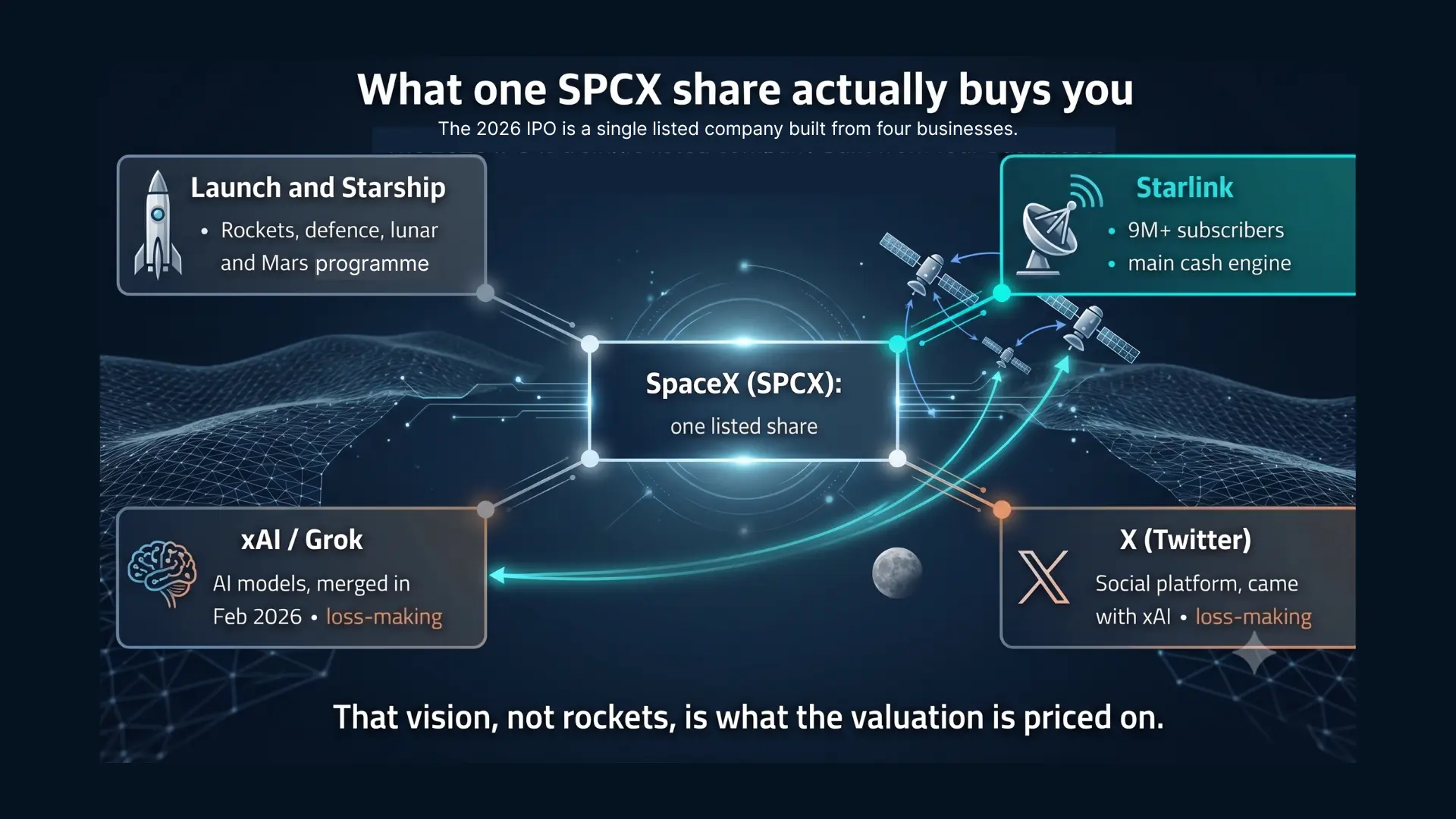

En février, SpaceX a absorbé la société d’IA d’Elon Musk, xAI — qui avait elle-même déjà absorbé X, la plateforme autrefois connue sous le nom de Twitter — dans le cadre d’une opération entièrement réalisée en actions, valorisant le groupe combiné à environ 1,25 billion USD. Cette réorganisation d’entreprise raconte toute l’histoire. Lorsque vous achetez une action SPCX demain, vous achetez quatre activités assemblées entre elles : l’activité de lancement et Starship ; Starlink, le réseau d’internet par satellite qui compte plus de neuf millions d’abonnés et génère la majeure partie des liquidités du groupe ; xAI et ses modèles Grok ; ainsi que X lui-même. Deux de ces quatre activités — xAI et X — perdent de l’argent aujourd’hui.

La logique qui les relie n’est pas la fusée. C’est l’infrastructure de l’intelligence artificielle. Le plan affiché consiste à associer la toile satellitaire de Starlink aux modèles de xAI afin de déployer le calcul IA en orbite, là où l’énergie solaire est constante et où le froid de l’espace assure le refroidissement. Que cette vision soit ou non pleinement concrétisée, c’est sur elle que repose la valorisation. SpaceX est présentée au marché comme une entreprise d’infrastructure IA qui, par ailleurs, possède les meilleures fusées du monde — et non l’inverse.

Pourquoi la rareté revient sur les marchés cotés

Pour comprendre cet appétit, regardez la société dans laquelle cette cotation s’inscrit. Pendant une grande partie de la dernière décennie, la technologie la plus précieuse a été construite et détenue en privé. OpenAI, Anthropic et SpaceX elle-même ont vu leur valeur croître en restant en dehors des marchés cotés, laissant les investisseurs particuliers sans accès. Un actif véritablement rare arrivant sur le marché coté est inhabituel — et c’est la rareté qui fait bouger les prix. Il s’agit de la dernière et de la plus importante vague de cotations géantes qui se construit depuis des années.

Le calcul est le nouveau pétrole

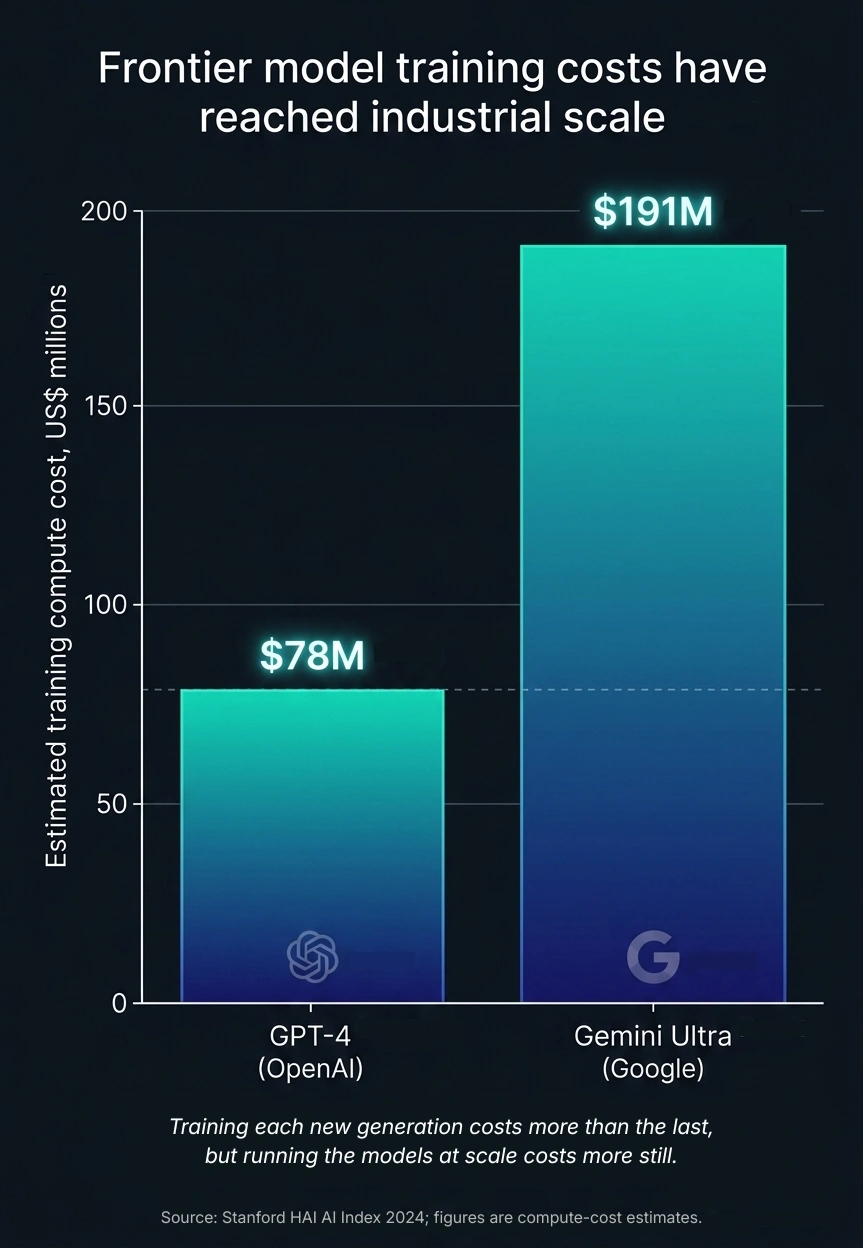

Chaque produit d’IA repose sur une pile. Tout en haut se trouvent les applications que les utilisateurs manipulent ; en dessous, les modèles — Claude, GPT, Gemini, Grok ; et sous ceux-ci, la partie que presque personne ne voit : le calcul, les centres de données, le refroidissement et l’énergie. L’entraînement d’un modèle est coûteux, et la facture grimpe à chaque génération : l’institut HAI de Stanford a évalué le coût de calcul de l’entraînement de GPT-4 à environ 78 millions USD et celui de Gemini Ultra de Google à environ 191 millions USD. Mais un entraînement est ponctuel. Le coût plus élevé et plus durable consiste à faire fonctionner ces modèles pour des centaines de millions de personnes chaque jour — ainsi que les centres de données, l’énergie et le refroidissement qui rendent tout cela possible. Qui contrôle cette infrastructure contrôle l’économie de l’ensemble du secteur.

L’énergie est la vraie limite

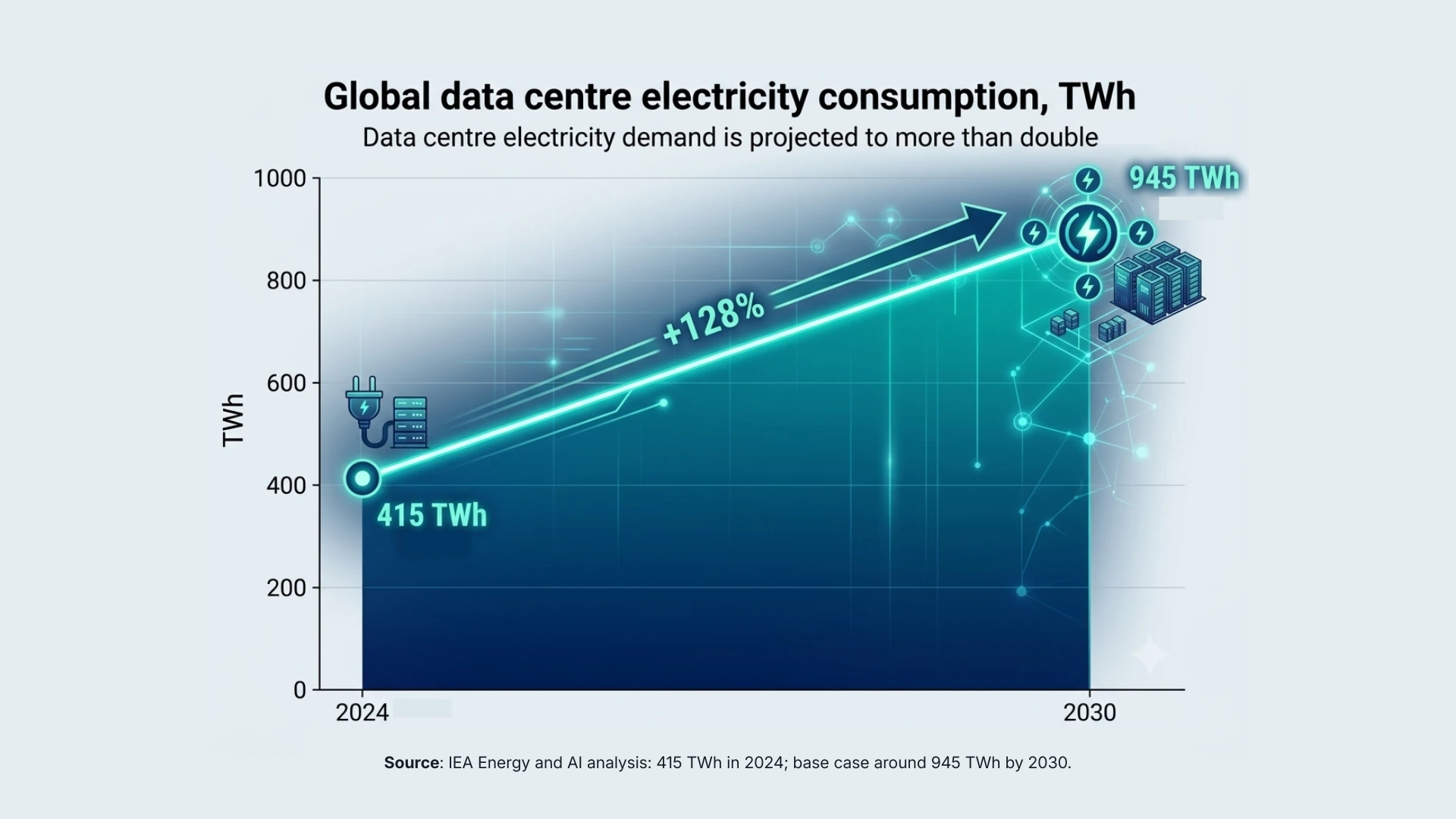

La contrainte déterminante pour l’IA n’est pas la puce, mais l’électricité. L’Agence internationale de l’énergie estime que les centres de données ont consommé environ 415 térawattheures en 2024 et pourraient atteindre environ 945 térawattheures d’ici 2030, Goldman Sachs anticipant une hausse de la demande d’électricité des centres de données d’environ 165 % sur la décennie. C’est ce goulot d’étranglement qui fait de l’énergie solaire orbitale « gratuite » bien plus qu’un simple slogan dans le pitch : si l’énergie est la limite au sol, déplacer le calcul là où le soleil ne se couche jamais constitue un véritable angle stratégique, même s’il est encore lointain.

La partie la moins glamour : la chaleur

L’autre limite physique, c’est la chaleur. Entasser les puces de manière suffisamment dense pour entraîner de grands modèles signifie que l’ancienne méthode consistant à souffler de l’air froid dans une salle ne suffit plus ; les opérateurs se tournent vers le refroidissement liquide circulant directement sur le matériel. C’est l’angle le moins glamour de l’histoire de l’IA, et c’est précisément le type de problème physique, au niveau de l’infrastructure, sur lequel SpaceX se positionne — l’énergie et le refroidissement, et non les prompts et les chatbots.

Un contrôle de vérification sur le prix

Tout cela explique l’ambition — mais pas si le prix est raisonnable. À environ 1,77 billion USD pour peut-être 18 à 19 milliards USD de chiffre d’affaires, SPCX est valorisée à un multiple du bénéfice plusieurs fois plus élevé que celui de Meta, Alphabet ou Nvidia, et bien au-delà même de Tesla à son niveau de valorisation le plus tendu. La valorisation a quasiment quintuplé en douze mois, passant d’environ 350 milliards USD en mai 2025 à 1,25 billion USD lors de la fusion de février, puis à environ 1,77 billion USD aujourd’hui. Vous payez aussi pour deux activités déficitaires incluses dans l’ensemble, dans une structure de gouvernance où Musk contrôle environ 85 % des voix et dirige désormais deux entreprises valant chacune un billion USD à la fois. Les analystes ont qualifié cette IPO de la plus clivante de la décennie.

Rien de tout cela ne signifie que l’action ne montera pas. Cela signifie que la marge d’erreur est faible : le prix intègre déjà l’hypothèse que le scénario de l’IA orbitale fonctionne.

La question du trillion USD à 5 billions USD

Entrer dans le club des entreprises valant un billion USD est quasiment confirmé à ce prix. Y rester est plus difficile. Atteindre 5 billions USD — un niveau que seule Nvidia a approché récemment — exigerait une domination de catégorie et des profits suffisamment importants pour le justifier, maintenus sur plusieurs années plutôt que démontrés sur une seule forte journée d’ouverture. C’est la différence entre un jalon et une garantie.

Comment l’appréhender

Plutôt que de faire une prévision, il est utile de considérer quelques scénarios avec souplesse. Dans un scénario plus faible, l’hypothèse d’infrastructure met plus de temps à se matérialiser que ne le suppose le prix, les activités déficitaires restent déficitaires, et une ouverture sursouscrite s’essouffle — ce qui arrive souvent aux introductions très médiatisées dès le premier jour. Dans un scénario central, la trésorerie de Starlink et la domination dans les lancements soutiennent la valorisation tandis que l’histoire du calcul orbital se développe lentement en arrière-plan. Dans un scénario plus fort, SpaceX devient la voie de passage pour la couche physique de l’IA — énergie, lancement et réseau satellitaire — et le prix d’aujourd’hui paraît bon marché avec le recul. Des personnes raisonnables pondèrent ces éléments de manière très différente, ce qui explique précisément pourquoi l’action divise.

Pour les investisseurs particuliers, quelques mécanismes comptent autant que le scénario. Les allocations dans les IPO très demandées sont régulièrement réduites, de sorte que vous pourriez recevoir beaucoup moins d’actions que demandé. Le premier cours peut s’établir nettement au-dessus du prix d’offre. La volatilité initiale tend à être élevée, et la pression de « flipping » le premier jour peut jouer dans les deux sens.

En résumé

Le titre évoque les fusées. La valorisation évoque l’infrastructure IA. La description honnête est que SPCX est un pari à forte conviction et à prix élevé selon lequel une seule entreprise détiendra une part significative de la couche physique sur laquelle repose l’ère de l’IA — calcul, énergie, refroidissement et réseau satellitaire pour l’assembler — avec, en dessous, une activité rentable de fusées et d’internet pour financer l’attente. Cela pourrait se révéler visionnaire ou simplement coûteux. L’ouverture de demain dira ce que ressent le marché, pas si la thèse est juste.

Cet article constitue un commentaire de marché destiné uniquement à des fins pédagogiques. Il ne s’agit ni d’un conseil en investissement, ni d’une recommandation ou d’une sollicitation d’achat ou de vente de quelque titre que ce soit.

Tous les chiffres sont fondés sur des reportings pré-cotation et des estimations de marché, et peuvent évoluer lorsque la tarification finale du prospectus sera confirmée. Le trading et l’investissement comportent des risques, y compris la possible perte du capital.