Das Kelly-Kriterium: Ein Leitfaden zur Positionsgrößenbestimmung für Retail-Trader

Zwei Trader mit exakt denselben Signalen können am Ende völlig unterschiedliche Kontostände haben. Erfahren Sie, wie Sie das Kelly-Kriterium nutzen, um Ihre Trades richtig zu dimensionieren und einen Totalverlust zu vermeiden.

Von Prashant Sinha · Multi-asset Trading Strategist & Market Risk Specialist

30 April 2026 · 3 Min. Lesezeit

Risikohinweis: Der Handel ist mit erheblichen Risiken verbunden und Sie können Geld verlieren. Dieser Artikel dient nur zu Bildungszwecken Handelsleitfäden und stellt keine Finanz- oder Anlageberatung dar. Er empfiehlt keine spezifischen Trades oder Positionsgrößen. Konsultieren Sie einen lizenzierten Finanzberater erfahrene Trader für eine persönliche Beratung.

Die meisten Trader verwenden 95 % ihrer Energie auf die falsche Frage.

Sie zerbrechen sich den Kopf darüber, was sie handeln sollen – das Chartmuster, den Ausbruch, den Nachrichtenkatalysator. Dann wählen sie eine Positionsgröße mehr oder weniger so, wie sie eine Netflix-Serie auswählen: nach Bauchgefühl und danach, wie zuversichtlich sie sich an diesem Morgen fühlen.

Nach jahrelanger Entwicklung von Quant-Systemen ist hier die unbequeme Wahrheit: Zwei Trader mit genau denselben Signalen können aufgrund der Höhe ihres Handelsvolumens am Ende völlig unterschiedliche Kontostände haben. Der eine erzielt stetige Zinseszinsen. Der andere erleidet einen Totalverlust.

In diesem Beitrag geht es um die Mathematik hinter dem Wie viel – das Kelly-Kriterium.

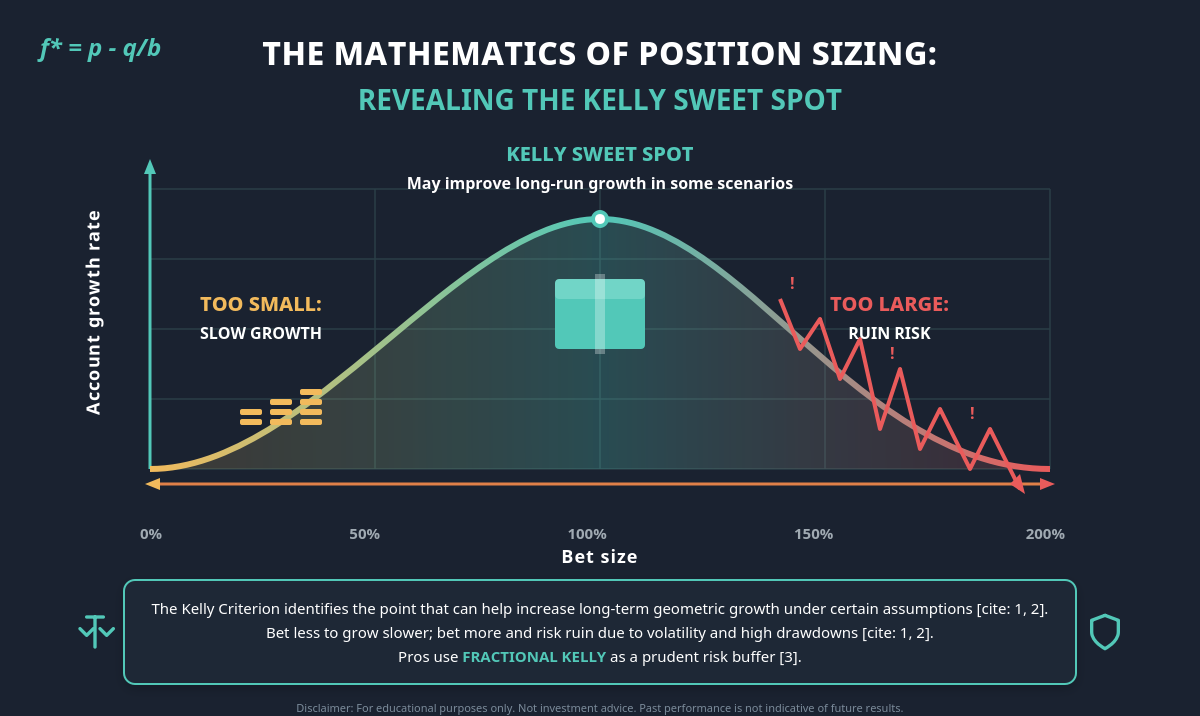

Das Problem, das Kelly löst

Stellen Sie sich einen Münzwurf vor. Kopf (60 % der Fälle) zahlt 1:1. Bei Zahl ist der Einsatz verloren. Das Startkapital beträgt USD 10.000.

Wie viel weisen Sie zu?

- Weisen Sie zu wenig zu, und das Wachstum kann selbst mit einem echten Vorteil langsam sein.

- Weisen Sie zu viel zu, und eine einzige Pechsträhne könnte das Konto auslöschen, selbst wenn die Quoten für den Trader sprechen.

Es gibt einen idealen Bereich, der in einigen Szenarien das langfristige Wachstum verbessern kann. Das ist es, was John Kelly Jr. 1956 in den Bell Labs gelöst hat. Edward Thorp wandte es später beim Blackjack an und leitete anschließend einen der erfolgreichsten Hedgefonds der Geschichte.

Die Formel (einfacher als sie aussieht)

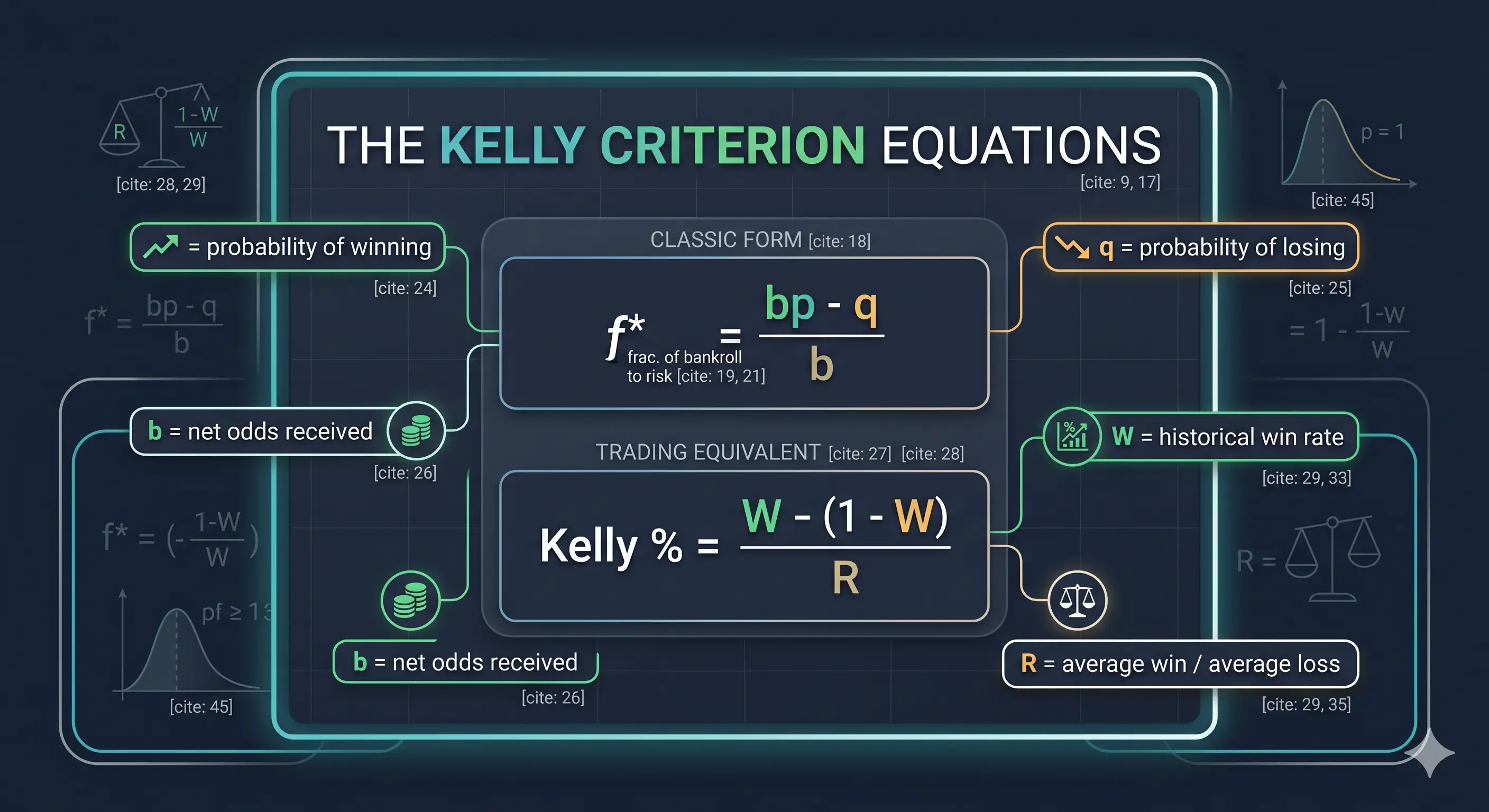

Die klassische Form:

- f* = Anteil des zuzuweisenden Kapitals

- p = Wahrscheinlichkeit eines profitablen Ausgangs, q = Wahrscheinlichkeit eines unprofitablen Ausgangs (1 − p)

- b = Auszahlungsverhältnis, wenn der Trade profitabel ist

Für das Trading verwenden die meisten Praktiker (Zerodha Varsity, QuantInsti) das Äquivalent:

Kelly %=W−1−WR

Wobei W Ihre historische Rate an profitablen Trades ist und R Ihr durchschnittlicher Gewinn geteilt durch Ihren durchschnittlichen Verlust.

Auf gut Deutsch: Die Formel schlägt eine größere Zuweisung vor, wenn der Vorteil größer ist, und eine kleinere Zuweisung, wenn er schrumpft. Das ist alles.

Ein Berechnungsbeispiel

Stellen Sie sich einen Trader vor, der seine letzten 100 Trades protokolliert hat – und falls nicht, ist das der richtige Punkt, um anzufangen.

- Rate der profitablen Trades (W): 55 %

- Durchschnittlicher Gewinn: USD 200, durchschnittlicher Verlust: USD 100 → R = 2,0

Kelly % = 0,55 − (0,45 / 2,0) = 0,325

Die Full-Kelly-Formel ergibt in diesem theoretischen Beispiel eine Zuweisung von etwa 32,5 % des Kapitals. Auf einem Konto von USD 10.000 entspricht das einem theoretischen Kapitaleinsatz von etwa USD 3.250 pro Trade. Dies ist eine beispielhafte Berechnung und keine Empfehlung.

Spätestens jetzt sollte jedem ehrlichen Trader leicht übel werden. Gut. Das ist die richtige Reaktion.

Warum niemand bei klarem Verstand „Full Kelly“ verwendet

Unter bestimmten theoretischen Annahmen kann der volle Kelly-Anteil („Full Kelly“) die theoretisch optimale Wahl zur Maximierung des geometrischen Wachstums sein – allerdings nur unter Bedingungen, die es in realen Märkten nicht gibt:

- Die wahre Rate an profitablen Trades ist unbekannt. Trader arbeiten mit einer Schätzung, und diese kann zu optimistisch sein. Wie Analytics.bet es ausdrückt: „Wenn Sie denken, Ihr Vorteil beträgt 10 %, sind es wahrscheinlich eher 5 % oder sogar nur 2–3 %.“

- Quoten sind nicht konstant. Märkte verändern ihr Regime. Ein Vorteil von heute kann im nächsten Quartal verschwunden sein.

- Die Schwankungen können schwer zu verkraften sein. Full Kelly hat eine brutale Eigenschaft: Es besteht eine Chance von etwa X %, dass das Kapital auf X % des Startwerts fällt (Enlightened Stock Trading).

Schlimmer noch: Wenn Sie das Doppelte des Kelly-Anteils zuweisen, kann das erwartete langfristige Wachstum bei null liegen – selbst bei einem echten Vorteil.

Aus diesem Grund verwendet fast jeder Profi das sogenannte Fractional Kelly (fraktionales Kelly) – typischerweise Half- oder Quarter-Kelly. Im obigen Beispiel:

- Half-Kelly: Die Formel ergibt in diesem theoretischen Beispiel etwa 16 %.

- Quarter-Kelly: Die Formel ergibt in diesem theoretischen Beispiel etwa 8 %.

Für die meisten Retail-Trader kann selbst Quarter-Kelly noch aggressiv sein. Als anschauliches Beispiel für das Risikomanagement verweisen einige Trader auf Obergrenzen wie 1–2 % des Kapitals und nutzen Kelly, um innerhalb dieser Grenze zu skalieren; dies ist keine Finanzberatung und die individuellen Umstände variieren.

Fallstricke, die Ihnen niemand verrät

- Garbage in, garbage out (Müll rein, Müll raus). Eine Rate von „60 % profitablen Trades“ aus 20 handverlesenen Trades ist möglicherweise pure Fiktion.

- Negatives Kelly = nicht handeln. Ein negatives Ergebnis deutet im Allgemeinen darauf hin, dass der Trade keinen positiven erwarteten Vorteil hat.

- Korrelierte Positionen können die Mathematik brechen. Fünf „verschiedene“ Long-Positionen, die in Wirklichkeit dasselbe Nasdaq-Beta-Exposure aufweisen, können das Konto dem 5-fachen Risiko dessen aussetzen, was Kelly vorschlägt.

- Fat Tails fressen Optimierer zum Frühstück. Praktiker kombinieren Kelly üblicherweise mit einem harten Stop Loss, um Tail-Risiken zu managen.

- Große „Vorteile“ sind meist falsch. Wenn ein Modell einen Vorteil von 30 % verspricht, ist die wahrscheinlichste Erklärung, dass das Modell fehlerhaft ist.

Eine Checkliste für den Montagmorgen

- Protokollieren Sie alles. Es können 50–100 Trades erforderlich sein, bevor die Kelly-Eingaben überhaupt aussagekräftig sind.

- Berechnen Sie W und R ehrlich. Jeder Trade zählt.

- Berechnen Sie Full Kelly. Es wird in der Regel eher als theoretische Obergrenze und nicht als Ziel betrachtet.

- Erwägen Sie einen Bruchteil. Quarter-Kelly ist ein beispielhafter Ausgangspunkt, der von Tradern genannt wird. Anpassungen sollten erst in Betracht gezogen werden, wenn Live-Trading darauf hindeutet, dass der Vorteil real ist.

- Vierteljährlich neu berechnen. Vorteile ändern sich. Die Positionsgröße muss sich möglicherweise mit ihnen ändern.

Die wichtigere Lektion

Den richtigen Trade auszuwählen, ist notwendig. Es ist nur nicht ausreichend.

Das eigentliche Geschenk von Kelly ist nicht die Formel – es ist der Perspektivwechsel. Es kann Trader dazu veranlassen einzugestehen, dass ihr Vorteil begrenzt ist, ihre Schätzungen fehleranfällig sind und ihr Überleben davon abhängen kann, keinen Totalverlust zu erleiden, bevor die Mathematik zu ihren Gunsten arbeitet.

Wählen Sie die richtige Größe, und ein bescheidener Vorteil kann sich durch den Zinseszinseffekt zu etwas Bedeutsamem entwickeln. Machen Sie es falsch, und selbst ein starkes Signal wird das Konto möglicherweise nicht retten.

Die Positionsgröße ist möglicherweise wichtiger als das Setup.

Risikohinweis: Der Handel ist mit erheblichen Risiken verbunden und Sie können Geld verlieren. Dieser Artikel dient nur zu Bildungszwecken und stellt keine Finanz- oder Anlageberatung dar. Er empfiehlt keine spezifischen Trades oder Positionsgrößen. Konsultieren Sie einen lizenzierten Finanzberater für eine persönliche Beratung.