Straße von Hormus: Wirtschaftliche Auswirkungen

Entdecken Sie die Rolle der Straße von Hormus im globalen Handel und ihre potenziellen Auswirkungen auf Rohstoffe, Energie und Lieferketten. Verstehen Sie, was auf dem Spiel steht.

Von Manaf Zaitoun · Spezialist für Redaktionsstrategie & Fintech-Content

19 March 2026 · 6 Min. Lesezeit

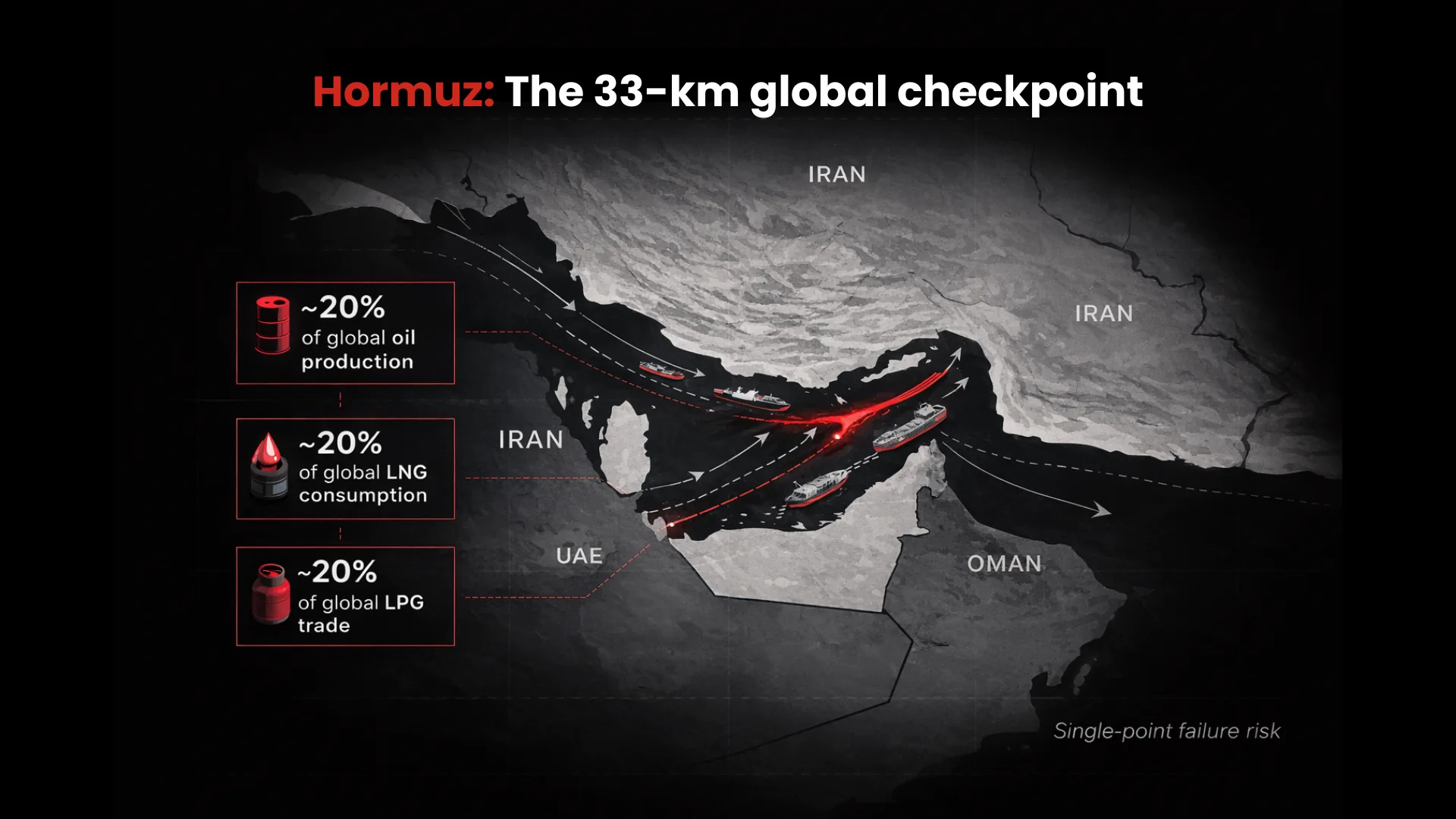

Wenn ein neuer Krieg ausbricht, konzentrieren wir uns oft auf die „großen Bewegungen“, wie sich verschiebende Grenzen oder den Aufstieg von Supermächten Expertenanalysen zu den globalen Märkten. Doch im März 2026 ist die größte Bedrohung für Ihr Bankkonto Handelsstrategien für Rohstoffe, Ihren Esstisch und sogar das Telefon in Ihrer Tasche kein Grenzstreit; es ist ein 33 km breiter Wasserstreifen.

Die Straße von Hormus wird oft leichtfertig als „Energie-Engpass“ kategorisiert. Obwohl es stimmt, dass sie im Herzen des weltweiten Kohlenwasserstoffhandels liegt, ist es eine gefährlich starke Vereinfachung, sie nur durch die Linse von Öl und Gas zu betrachten. Sie ist die Hauptpassage, durch die täglich Millionen von Tonnen an Materialien fließen, die das moderne Leben überhaupt erst ermöglichen. Wenn sie blockiert ist, verlangsamt die Störung nicht nur die Energiemärkte; sie birgt das Risiko einer globalen wirtschaftlichen Lähmung.

Rohstoffe, die die Welt als Geisel halten

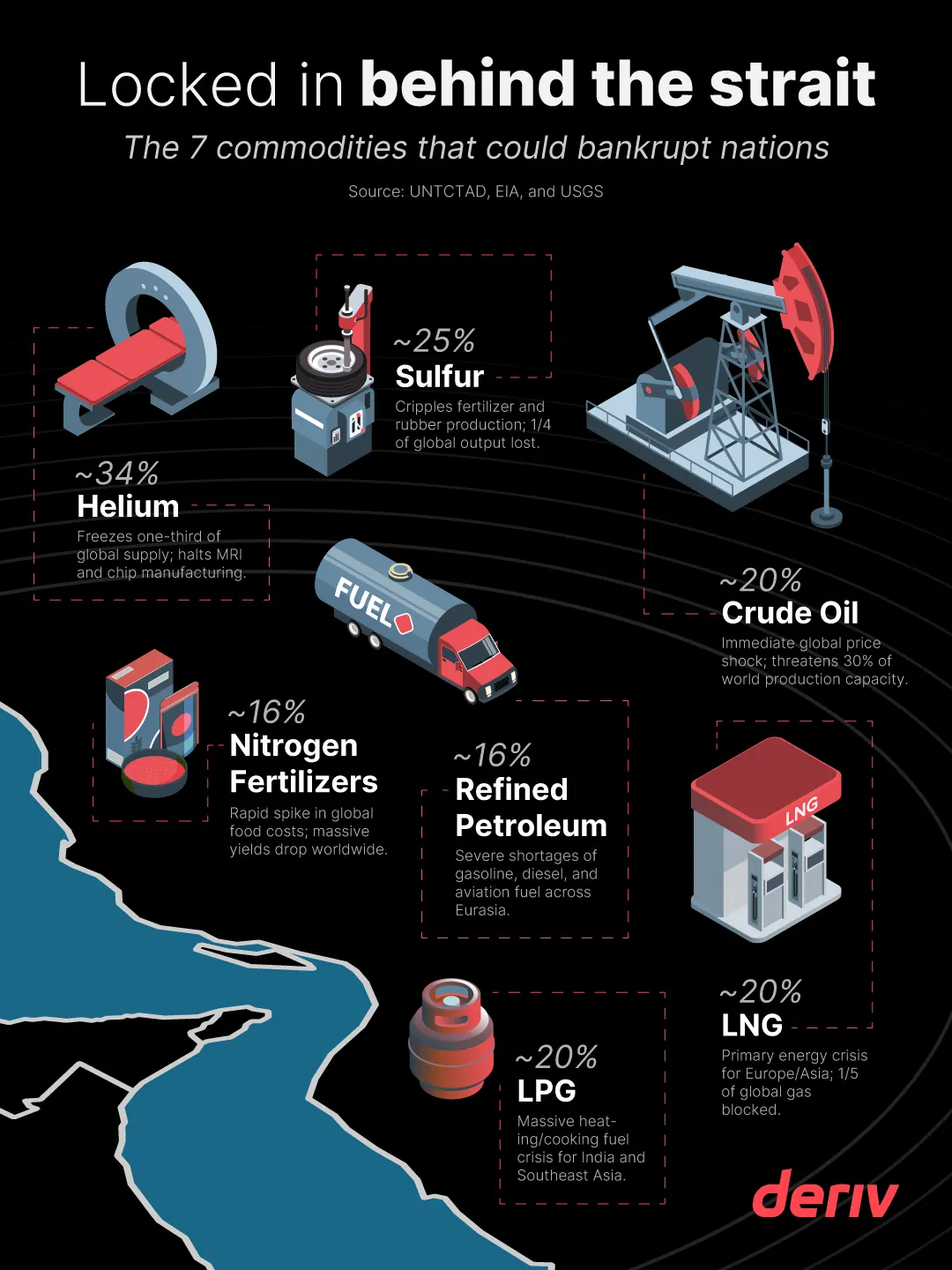

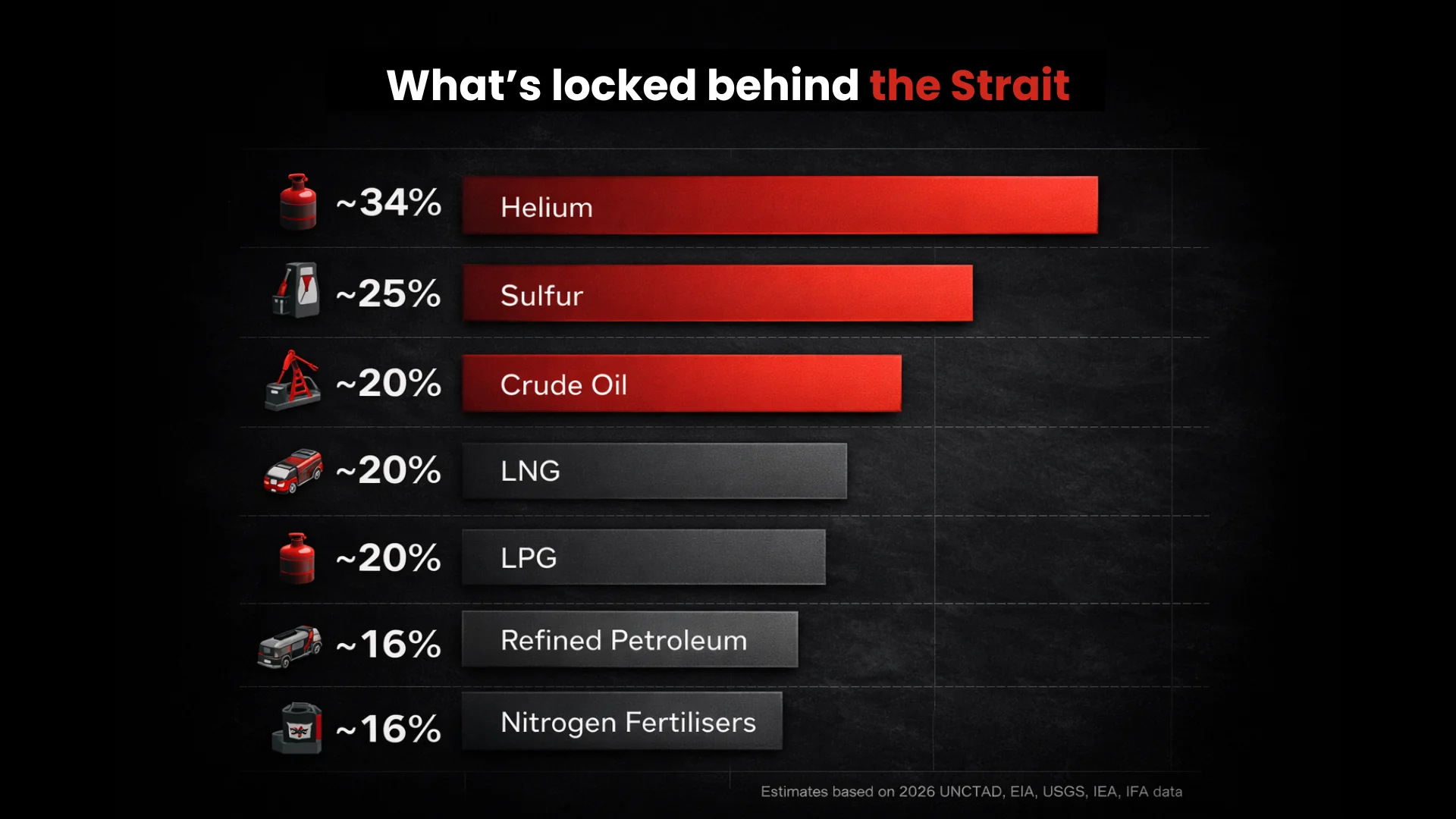

Um die Gefahr einer Störung zu verstehen, muss man über die Tanker hinaus in den Frachtraum schauen. Die Rohstoffe, die durch den Golf fließen, sind die Grundbausteine mehrerer wichtiger Industrien, von der Landwirtschaft bis hin zur High-Tech-Fertigung.

Der kritischste Fluss ist Rohöl, das Lebensblut des globalen Transports und der Industrie. Nach Angaben der U.S. Energy Information Administration (EIA) aus dem Jahr 2026 wird etwa ein Fünftel (rund 20 %) der weltweiten Ölproduktion hinter diesem Engpass gefördert. Dieses Öl ist nicht nur für den Betrieb von Autos und die Stromerzeugung unerlässlich, sondern auch für andere Rohstoffe, was Branchen von der Logistik und Automobilindustrie bis hin zur allgemeinen Fertigung betrifft.

Das Risiko geht jedoch weit über Rohöl hinaus. Wie der U.S. Geological Survey (USGS) berichtet, stellt Helium eine eher „unsichtbare“ Gefahr dar; als nicht synthetisierbares Nebenprodukt der Erdgasgewinnung bedeutet Katars Position als zweitgrößter Produzent der Welt, dass eine Blockade faktisch ein Drittel (etwa 34 %) des weltweiten Angebots zunichtemacht. Dies würde den medizinischen Sektor (MRT-Kühlung), die Halbleiterherstellung und die Luft- und Raumfahrtindustrie stark beeinträchtigen. Darüber hinaus ist der Golf laut Branchendaten von Argus Media aus dem Jahr 2026 für etwa ein Viertel (rund 25 %) der weltweiten Schwefelproduktion verantwortlich, ein Nebenprodukt der Entschwefelung von Öl und Gas. Ohne diesen kann die Welt keine Schwefelsäure produzieren, ein „Arbeitstier“ der chemischen Industrie, das für die Produktion von Phosphatdüngern, die Kautschukvulkanisation (Reifen) und die Papierherstellung unerlässlich ist.

Die globale Energiewende hat die Abhängigkeit von der Region bei Erdgas sogar noch verstärkt. Laut der Kurzanalyse der UNCTAD vom März 2026 passiert ein Fünftel (etwa 20 %) des weltweiten Verbrauchs an Flüssigerdgas (LNG) die Straße von Hormus, das in erster Linie für Europa und Ostasien bestimmt ist und sich auf die Stromerzeugung, starke Heizsysteme und Industriechemikalien auswirkt. Darüber hinaus zeigen Zahlen der International Fertilizer Association (IFA), dass die Produktion von Harnstoff-/Stickstoffdünger in der Region 16 % der gesamten Weltproduktion ausmacht. Erdgas ist der Hauptrohstoff für Harnstoff. Das bedeutet: Wenn das Gas nicht mehr fließt, wird kein Dünger mehr hergestellt, was die globale Landwirtschaft und Lebensmittelverarbeitung direkt bedroht.

Schließlich hat sich die Rolle des Golfs über „rohes“ Öl hinaus erweitert. Laut Infrastrukturberichten der International Energy Agency (IEA) und von OSW verarbeiten riesige Mega-Raffinerien nun Diesel, Benzin und Kerosin vor Ort und tragen etwa 16 % zu den weltweit raffinierten Erdölprodukten bei – ein Angebot, das für die kommerzielle Luftfahrt, die Schifffahrt und die Lieferung auf der letzten Meile von entscheidender Bedeutung ist. Ebenso deuten UNCTAD-Handelsdaten aus dem Jahr 2026 darauf hin, dass etwa 20 % des weltweiten Flüssiggases (LPG), ein primärer Koch- und Heizbrennstoff für Hunderte von Millionen Menschen in Schwellenländern (insbesondere in Südostasien und Indien), diesen lebenswichtigen Engpass passieren, was sich ebenfalls auf die petrochemische Industrie auswirkt.

Kurz gesagt, es wird nur sehr wenige Produkte geben, die von einer Schifffahrtsblockade an der Straße nicht betroffen sein werden, und eine allgemeine Wirtschaftskrise ist ebenso wahrscheinlich wie die viel erwartete Energiekrise.

Krisenkette

Der Zeitpunkt der aktuellen Instabilität im Golf im Jahr 2026 könnte nicht schlechter sein. Die Weltwirtschaft leidet noch immer unter den Narben zweier großer Makrokrisen, die das traditionelle Lieferkettenmodell grundlegend gestört haben.

Erstens hat uns die COVID-19-Pandemie gelehrt, dass die „Just-in-Time“-Produktion ein Kartenhaus war. Sie verursachte einen massiven Rückstand in der Logistik, dessen Abbau Jahre dauerte. Zweitens löste der Russland-Ukraine-Krieg eine strukturelle Verschiebung der Inflation aus, insbesondere bei Energie und Lebensmitteln. Vor diesen Ereignissen hatte die Welt einen „Puffer“. Heute gibt es keinen Puffer mehr.

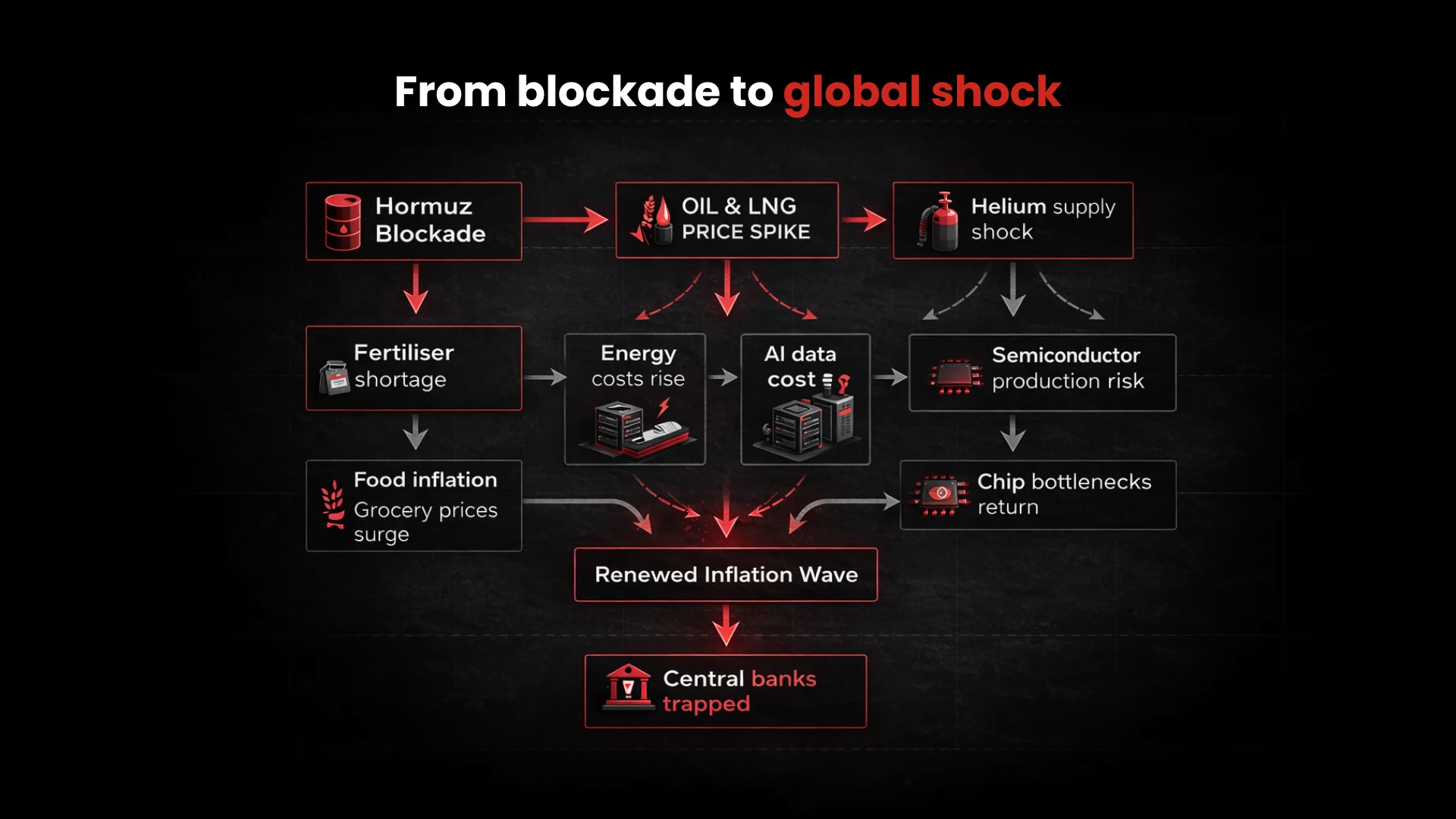

Die Zentralbanken haben in den letzten Jahren die hartnäckigste Inflation seit vierzig Jahren bekämpft. Eine Störung im Nahen Osten führt jetzt nicht nur zu Preissteigerungen, sondern löst eine neue Inflationswelle aus. Im Gegensatz zu den vorherigen Wellen, die durch Nachfragespitzen oder Sanktionen im Zusammenhang mit regionalen Landkriegen ausgelöst wurden, ist eine Hormus-Blockade eine angebotsseitige Amputation. Man kann sich aus einem Rückgang von 34 % bei Helium oder von 16 % bei weltweiten Düngemitteln nicht mit Zinssätzen befreien. Wenn sich die Waren physisch nicht über das Wasser bewegen können, wird der Preis irrelevant, weil das Angebot schlichtweg nicht existiert.

Andererseits sind auch die aktuellen Markttreiber gefährdet. Zwei Branchen werden auf diese Störungen empfindlich reagieren, und das sind genau diejenigen, die wir mit der „Zukunft“ in Verbindung bringen: Künstliche Intelligenz (KI) und Krypto.

Der KI-Boom wird durch riesige Rechenzentren angetrieben, die zwei unstillbare Bedürfnisse haben: Strom und fortschrittliche Chips.

KI-Training ist unglaublich energieintensiv. Wenn die Preise für LNG und Öl in die Höhe schnellen, werden die Kosten für den Betrieb von „Rechenleistung“ astronomisch, was kleinere KI-Startups möglicherweise in den Bankrott treibt und das Innovationstempo der Technologiegiganten bremst. Die zuvor erwähnte Heliumknappheit stellt eine direkte Bedrohung für die Halbleiterindustrie dar. Ohne hochreines Helium ist es unmöglich, die für bestimmte Phasen der Chip-Lithografie erforderlichen ultrakalten Umgebungen aufrechtzuerhalten. Eine Blockade im Golf könnte zu einem mehrjährigen „Chip-Winter“ führen. Wir haben zwischen 2020 und 2023 bereits einen Eindruck davon bekommen, wie schnell ein Halbleitermangel ganze Branchen lahmlegen kann.

Auf der anderen Seite war der Kryptomarkt schon immer ein High-Beta-Spiel mit globaler Liquidität und Energie. Wenn die Energiekosten steigen, brechen die Gewinnmargen der „Hashrate“ ein. Wir könnten eine massive Konsolidierung von Minern erleben, was zu einer verstärkten Zentralisierung der Netzwerke führen würde.

Zudem bleiben Kryptowährungen ein „Risk-on“-Asset. Im Falle einer anhaltenden Blockade wird Kapital in „sichere Häfen“ wie Gold oder kurzfristige Staatsanleihen (Treasuries) flüchten, was möglicherweise einen massiven Liquiditätsabfluss an den Kryptomärkten auslösen könnte, der die Abstürze von 2022 widerspiegelt. Zusammen mit einer restriktiven Fed-Politik (hawkish) ist ein Krypto-Winter fast sicher.

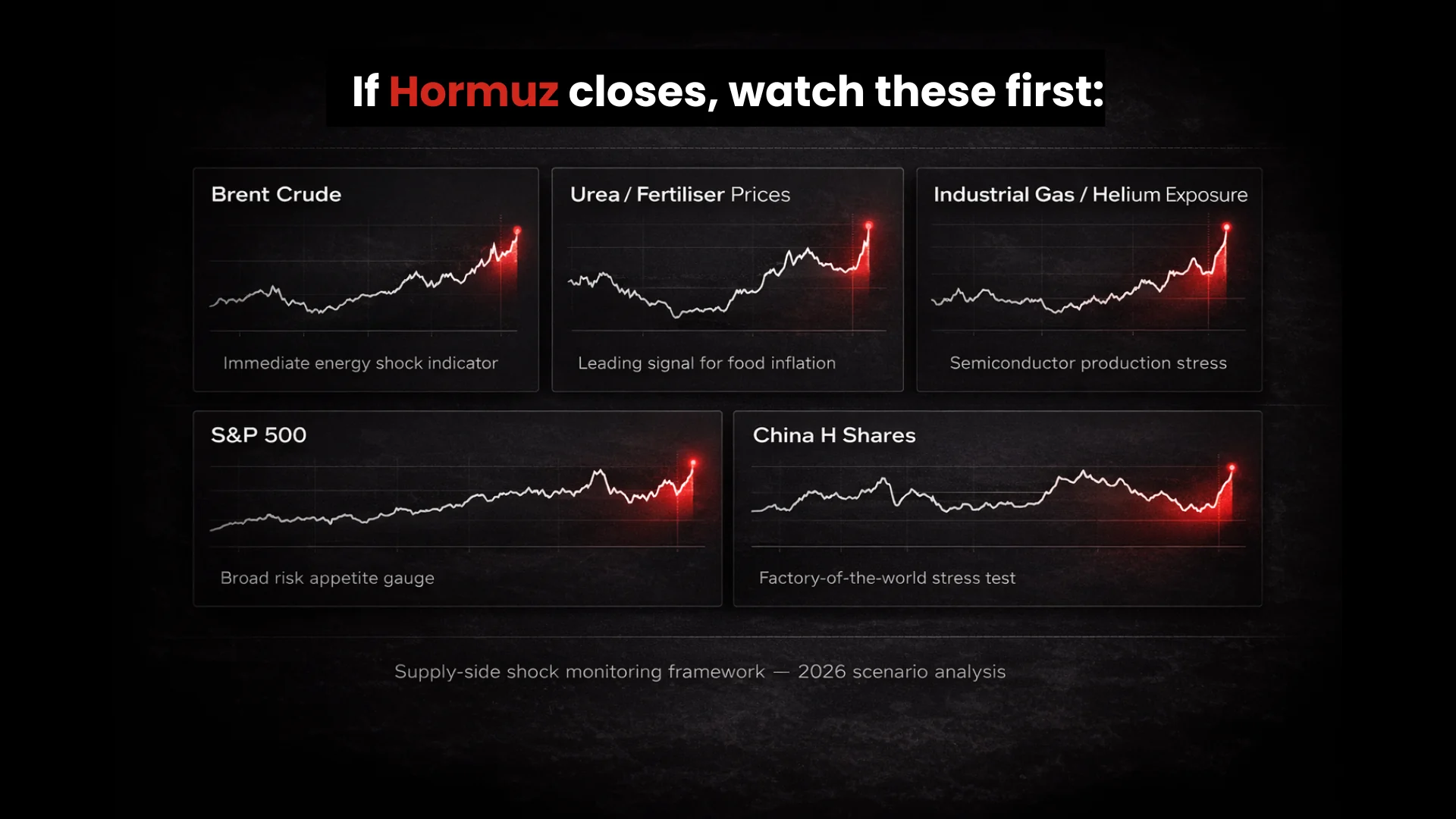

Blicken Sie über den Öl-Ticker hinaus

Wenn Sie 2026 ein Trader oder Anleger sind, reicht es nicht mehr aus, nur „Brent Crude“ im Auge zu behalten. Um eine Störung im Golf zu überstehen, müssen Sie Ihren Blickwinkel erweitern.

1. Agrarrohstoffe & Düngemittel

Beobachten Sie den Preis für Harnstoff und Kali. Wenn der Golf schließt, werden diese vor den Lebensmittelpreisen in die Höhe schnellen. Die Beobachtung des Düngemittelsektors liefert einen Frühindikator für die nächste Inflationswelle in den Supermärkten.

2. Der Helium-Indikator

Da Helium nicht wie Öl an einer Standard-Rohstoffbörse gehandelt wird, verfolgen Sie die Preisbewegungen im Industriegassektor, indem Sie ETFs wie UNG.US beobachten. Die Fähigkeit der großen Gasanbieter, Verträge zu erfüllen, wird Ihnen mehr über die Gesundheit des Tech-Sektors verraten als der NASDAQ-100.

3. Wichtige Indizes

Der S&P 500 und der Euro Stoxx 50 sind anfällig, aber China ist der unberechenbare Faktor (Wildcard). China ist der größte Importeur von Golf-Energie und der größte Exporteur von Industriegütern. Wenn sich Chinas Energiekosten über Nacht verdoppeln, gerät sein Status als „Fabrik der Welt“ ins Wanken, was zu einer massiven Belastung für den China H Shares-Index und die globalen Einzelhandelspreise führt.

Die Straße von Hormus ist nicht nur ein geografischer Ort; sie ist ein globales wirtschaftliches Nervensystem. Diese 33 km breite Passage könnte darüber entscheiden, ob wir unsere Bevölkerungen ernähren, unsere KI mit Strom versorgen und unsere digitalen Volkswirtschaften aufrechterhalten können. Für den klugen Beobachter besteht das Ziel darin, über die Kriegsschlagzeilen hinauszuschauen und die unsichtbaren Linien der unbeachteten Rohstoffe zu erkennen, die die Welt wirklich am Laufen halten.

Haftungsausschluss: Dieser Inhalt ist nicht für Einwohner der EU bestimmt.