রেট প্যারাডক্স: কেন সরকারের কম রেটের প্রয়োজন

রেট প্যারাডক্স হলো এমন এক পরিস্থিতি, যেখানে সরকারের কম রেটের প্রয়োজন হলেও তারা তা স্বীকার করতে পারে না; আর এর প্রভাব পড়ে ঋণ, মুদ্রাস্ফীতি এবং মার্কেট আস্থার ওপর।

লেখক Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

5 February 2026 · 6 মিনিট পড়া

কেন সরকারের কম রেটের প্রয়োজন, কিন্তু তারা তা স্বীকার করতে পারে না

উন্নত বিশ্বে মুদ্রানীতির মার্কেট ইনসাইটস-এর কেন্দ্রে একটি কাঠামোগত সমস্যা রয়েছে, এবং এর গাণিতিক বাস্তবতা আর অস্বীকার করা যাচ্ছে না।

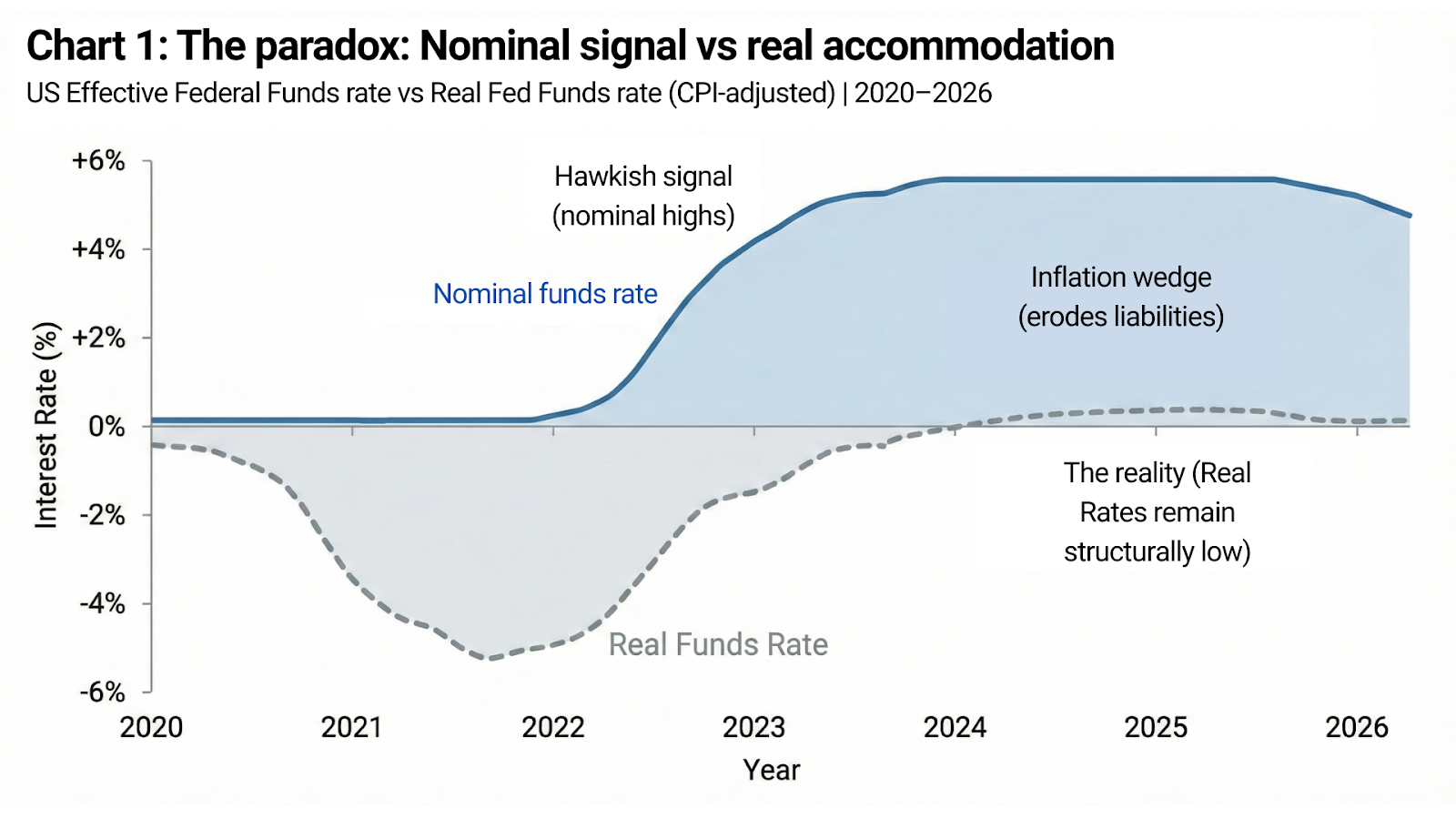

সরকারি ঋণ এমন এক মাত্রায় পৌঁছে গেছে, যেখানে দীর্ঘ সময় ধরে উচ্চ প্রকৃত সুদের হার কেবল সীমাবদ্ধতামূলক নয় — তা রাজস্বগতভাবে অস্থিতিশীলকারী। একই সময়ে, মুদ্রা, প্রতিষ্ঠান এবং নীতিগত কাঠামোর বিশ্বাসযোগ্যতা এখনো এই ধারণার ওপর নির্ভর করে যে প্রয়োজনে রেট উচ্চ রাখা যেতে পারে।

উভয় শর্তই গুরুত্বপূর্ণ।

দীর্ঘ সময় ধরে এগুলো একসঙ্গে টিকে থাকতে পারে না।

যুক্তরাষ্ট্র এখন এই প্যারাডক্সের সবচেয়ে স্পষ্ট উদাহরণ, এবং সাম্প্রতিক মার্কেট আচরণ — বিশেষ করে সোনায় — দেখিয়ে দিয়েছে আস্থা শেষ পর্যন্ত কোথায় ভেঙেছে।

গাণিতিক সীমাবদ্ধতা

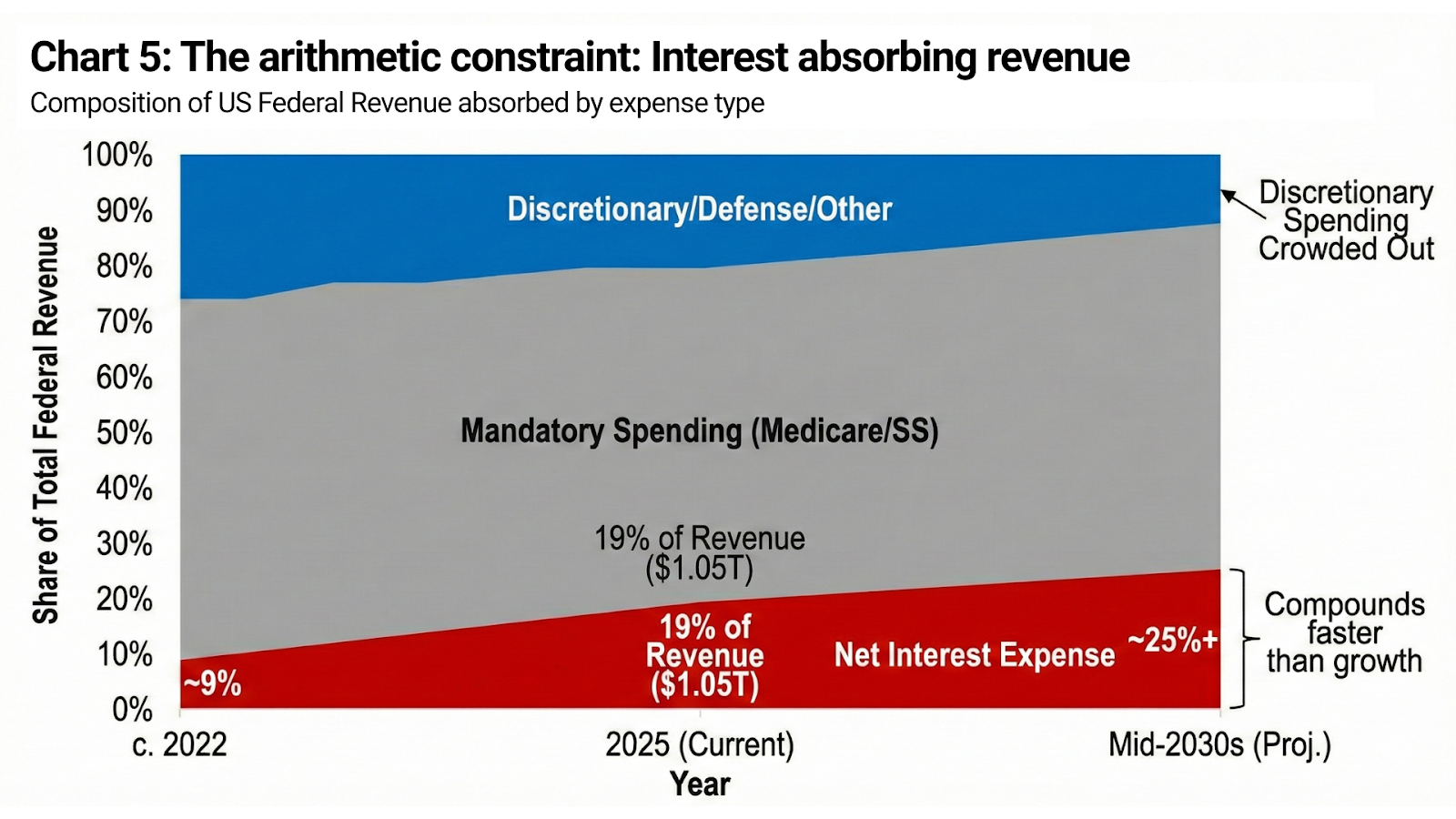

US ফেডারেল ঋণ এখন আর গৌণ বিষয় নয়। এটিই সিস্টেম।

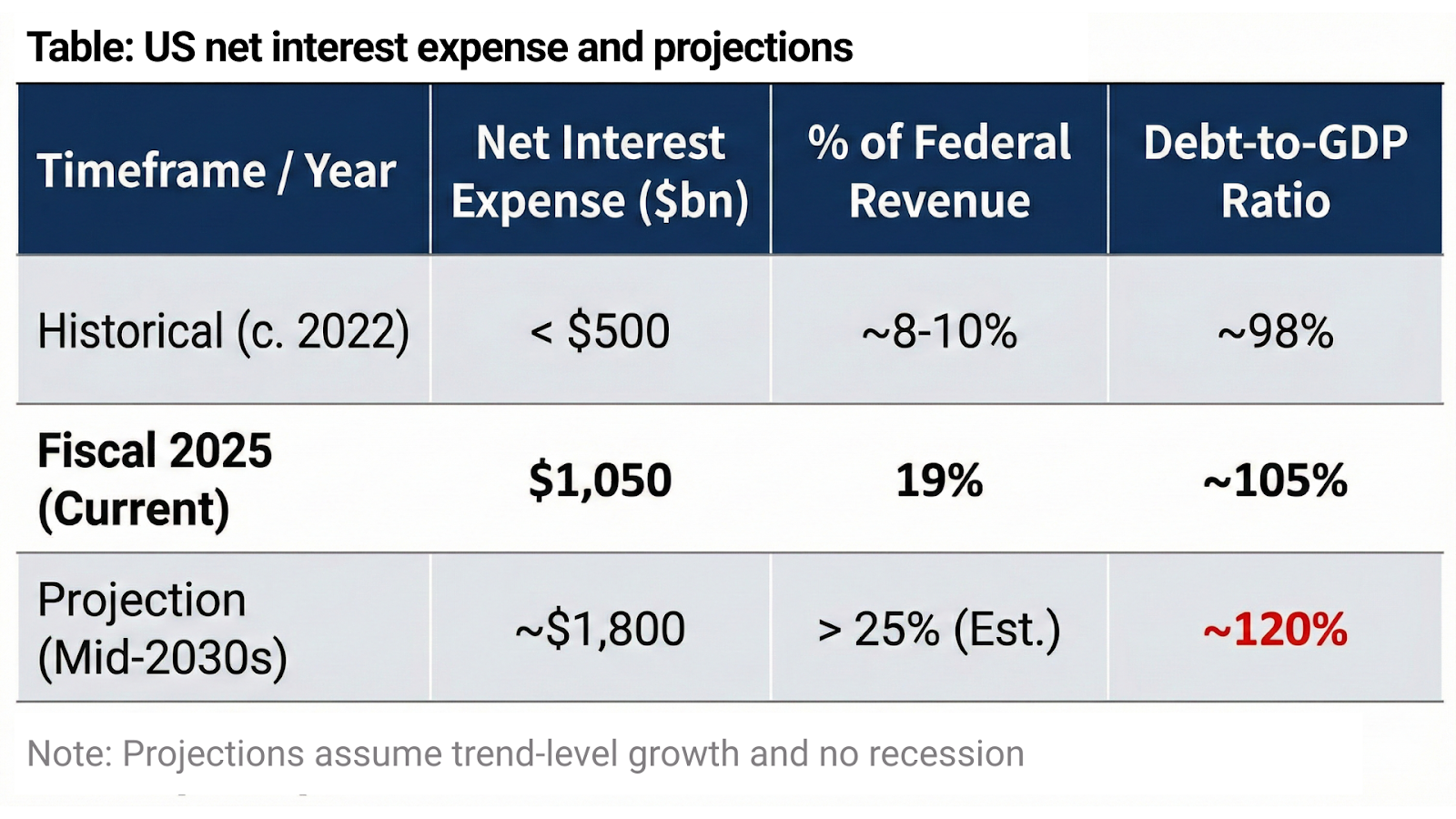

নেট সুদের ব্যয় ২০২৫ অর্থবছরে $1.05 ট্রিলিয়নের কাছাকাছি পৌঁছেছে, যা মোট ফেডারেল আয়ের প্রায় 19% শোষণ করেছে। তিন বছর আগে এই অঙ্কটি ছিল $500 বিলিয়নেরও কম। কংগ্রেসনাল বাজেট অফিসের বর্তমান পূর্বাভাস অনুযায়ী, বার্ষিক সুদের ব্যয় ২০৩০-এর মাঝামাঝি সময়ে $1.8 ট্রিলিয়নের দিকে এগোবে, এবং আগামী দশকে $13 ট্রিলিয়নেরও বেশি সঞ্চিত সুদ জমবে; একই সঙ্গে, নীতি অপরিবর্তিত থাকলে ফেডারেল ঋণ GDP-এর প্রায় 120%-এর দিকে সরে যাবে।

এগুলো কোনো চাপের দৃশ্যপট নয়। এগুলোতে ধরা হয়েছে না কোনো মন্দা, না কোনো জরুরি ব্যয়, এবং প্রবৃদ্ধিও রয়েছে প্রবণতামাত্রার স্তরে।

এই মাত্রায় এসে, সত্যিকারের সীমাবদ্ধতামূলক প্রকৃত সুদের হার অর্থনীতির গতি কমায় না — তারা সার্বভৌম ব্যালেন্স শিটকে অভিভূত করে ফেলে। সুদের ব্যয় নামমাত্র রাজস্ব বৃদ্ধির চেয়ে দ্রুত চক্রবৃদ্ধি হারে বাড়ে, বিবেচনাধীন ব্যয় চাপা পড়ে, এবং রাজস্ব সমন্বয় দ্রুত রাজনৈতিক সহনশীলতার সীমা ছাড়িয়ে যায়।

এটি মতাদর্শ নয়।

এটি হিসাবনিকাশ।

বিশ্বাসযোগ্যতা বনাম মুদ্রাস্ফীতির প্রত্যাশা

তবুও, যুক্তরাষ্ট্র এ কথা প্রকাশ্যে বলতে পারে না।

ডলারের বৈশ্বিক ভূমিকা কেবল আকার ও তারল্যের ওপর নির্ভর করে না, বরং শৃঙ্খলার প্রতি আস্থার ওপরও নির্ভরশীল। যদি মার্কেট এই সিদ্ধান্তে পৌঁছে যে সার্বভৌম ঋণ উচ্চ রেট সহ্য করতে না পারায় রেট কমই রাখতে হবে, তবে ফল হবে ঠিক সেটাই যা নীতিনির্ধারকেরা ভয় পান: মুদ্রার দুর্বলতা, অস্থির মুদ্রাস্ফীতি প্রত্যাশা, বাড়তি টার্ম প্রিমিয়া, এবং শেষ পর্যন্ত যাই হোক উচ্চতর নামমাত্র ইয়িল্ড।

এটাই এর বিশুদ্ধতম রূপের প্যারাডক্স।

সরকারের টিকে থাকতে কম কার্যকর রেটের প্রয়োজন।

কিন্তু মার্কেটকে বিশ্বাস করতে হবে যে রেট বেশি রয়েছে কারণ নীতিনির্ধারকেরা সংযম বেছে নিয়েছেন, ব্যালেন্স শিট স্বস্তি দাবি করছে বলে নয়।

সংকেত এবং বাস্তবতা-এর পার্থক্যই সবকিছু।

মুদ্রাস্ফীতি হলো রাজনৈতিক সংকেত

এই বিরোধের কেন্দ্রে রয়েছে মুদ্রাস্ফীতি।

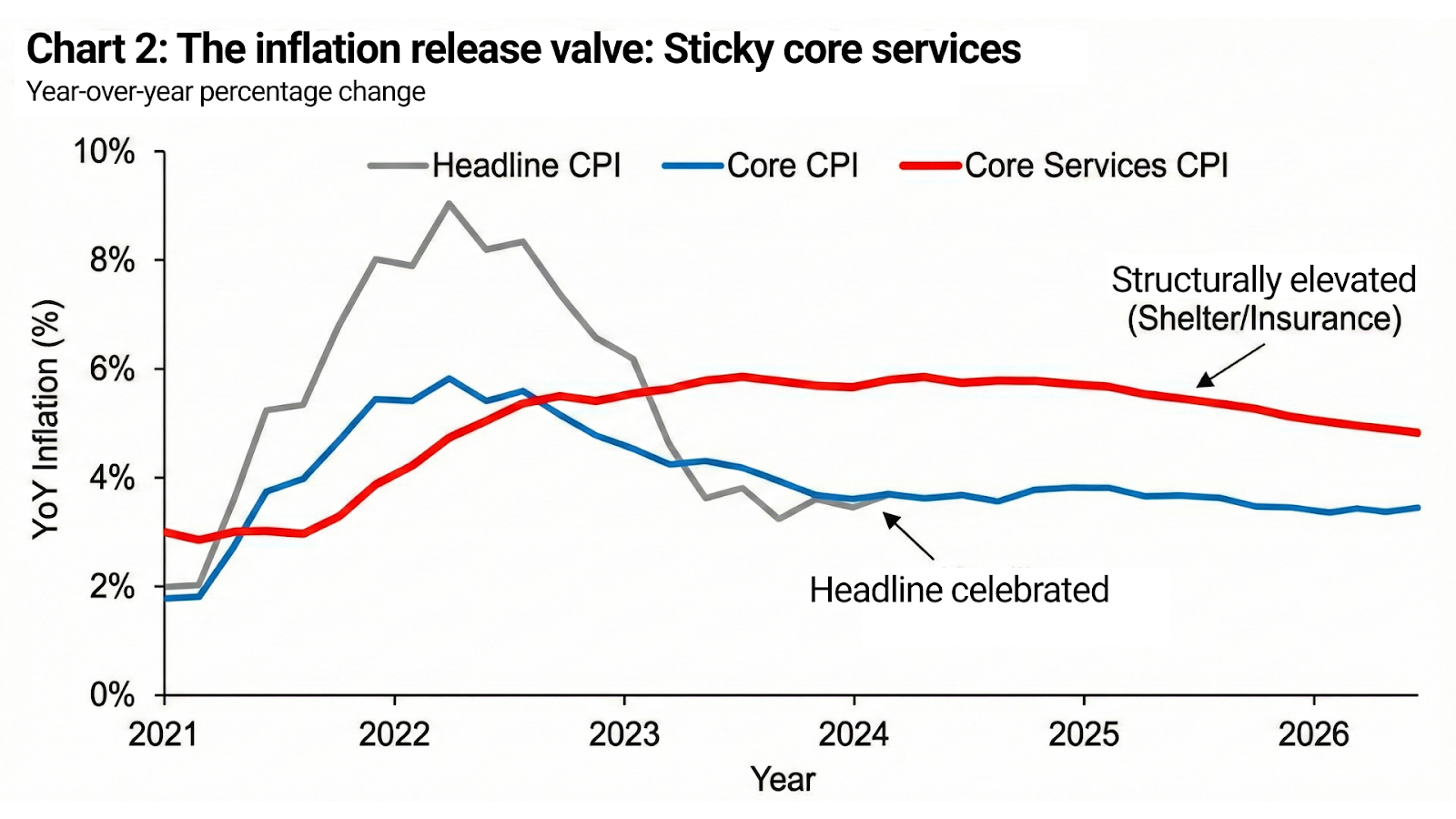

অত্যধিক ঋণগ্রস্ত একটি সার্বভৌম রাষ্ট্রের জন্য মাঝারি মাত্রার মুদ্রাস্ফীতি গুরুত্বপূর্ণ কাজ করে। এটি বকেয়া দায়ের প্রকৃত মূল্য ক্ষয় করে, নামমাত্র কর-আয় বাড়ায়, এবং আনুষ্ঠানিক ডিফল্ট ছাড়াই debt-to-GDP স্থিতিশীল করে। রাজস্বের দৃষ্টিকোণ থেকে, মুদ্রাস্ফীতি কোনো ভুল নয় — এটি একটি প্রক্রিয়া।

ঝুঁকি মুদ্রাস্ফীতি নিজে নয়।

ঝুঁকি হলো মুদ্রাস্ফীতির নিয়ন্ত্রণ হারিয়ে ফেলা।

ফলে, নীতিগত লক্ষ্যগুলো নীরবে বদলে যায়। মুদ্রাস্ফীতি বিলীন হয়ে যেতে হবে এমন নয়। এটিকে নিয়ন্ত্রণে আছে বলে বিশ্বাস করতে হবে। মূল্যস্তর কখনোই আগের অবস্থায় না ফিরলেও প্রত্যাশা স্থির থাকতে হবে। এ কারণেই মূল মুদ্রাস্ফীতি নিয়ন্ত্রণে থাকলেও headline inflation উদযাপিত হতে পারে, shelter এবং insurance খরচ বেশি থাকতেই পারে, এবং real financing conditions শিথিল হলেও hawkish বক্তব্য চলতেই পারে।

মূল্য পড়ে গেলেই মুদ্রাস্ফীতি “পরাজিত” ঘোষিত হয় না, বরং তখনই, যখন আস্থা আর অবনতি হচ্ছে না।

জানুয়ারি ছিল না একটি ঘটনা। এটি ছিল বিশ্বাস ভাঙার মুহূর্ত।

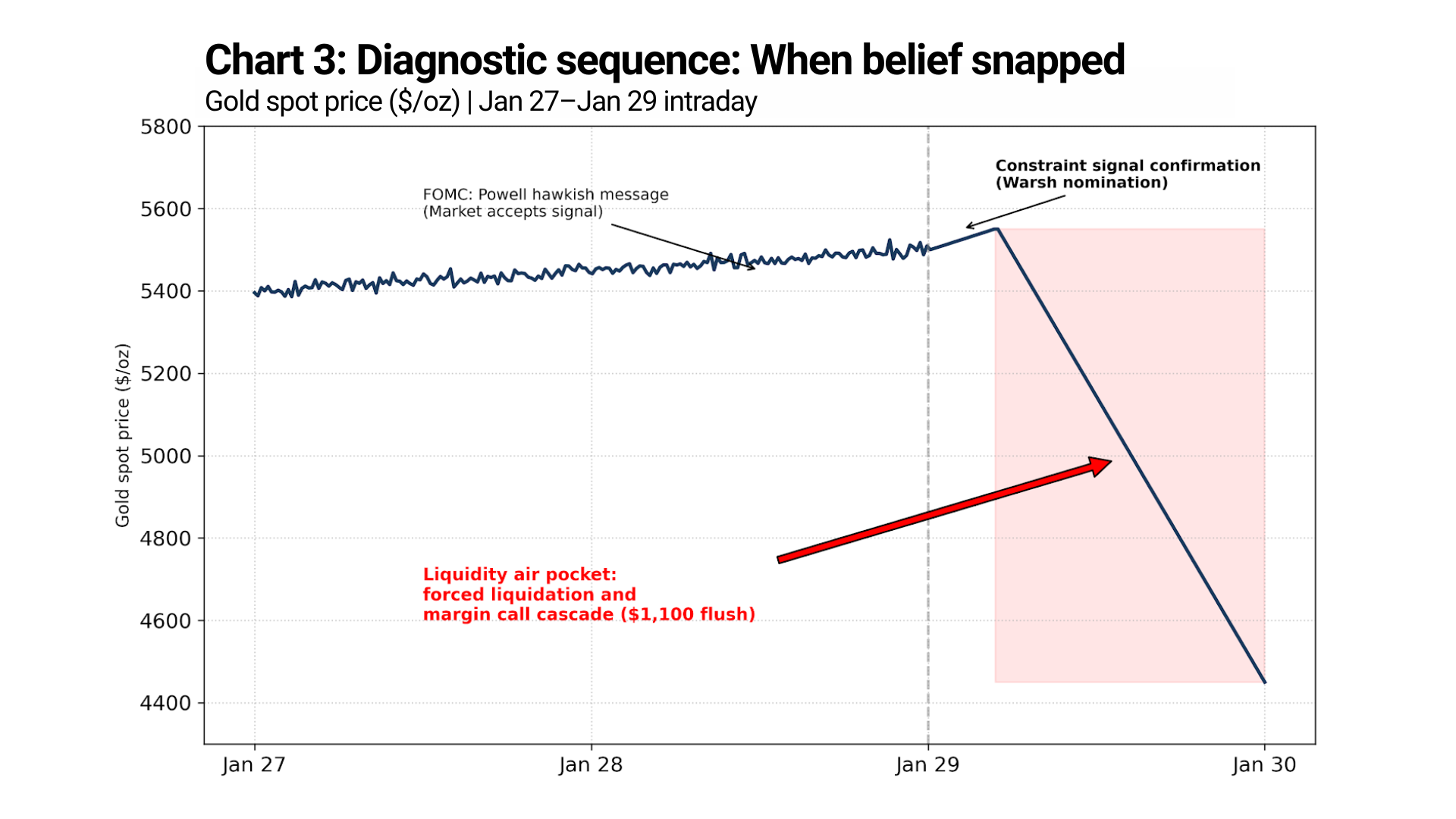

জানুয়ারির শেষ ভাগে একক কোনো মার্কেট প্রতিক্রিয়া আসেনি। এটি একটি ডায়াগনস্টিক সিকোয়েন্স তৈরি করেছে।

২৭–২৮ জানুয়ারির FOMC সভা-র পর চেয়ার Powell পরিচিত hawkish বার্তা দেন: মুদ্রাস্ফীতি লক্ষ্যসীমার উপরে রয়েছে, নীতি সীমাবদ্ধতামূলকই থাকবে, এবং রেট কাট শিগগির আসছে না। মার্কেট তা শুনেছিল — এবং গ্রহণও করেছিল। সোনা বিক্রি হয়নি। দাম স্থির ছিল এবং ধীরে ধীরে আরও ওপরে উঠতে থাকে।

এটি গুরুত্বপূর্ণ।

এর অর্থ, মার্কেট তখনও hawkish মুদ্রানীতিকে নিজের অবস্থানেই মেনে নিতে প্রস্তুত ছিল।

ভাঙন আসে এর পর।

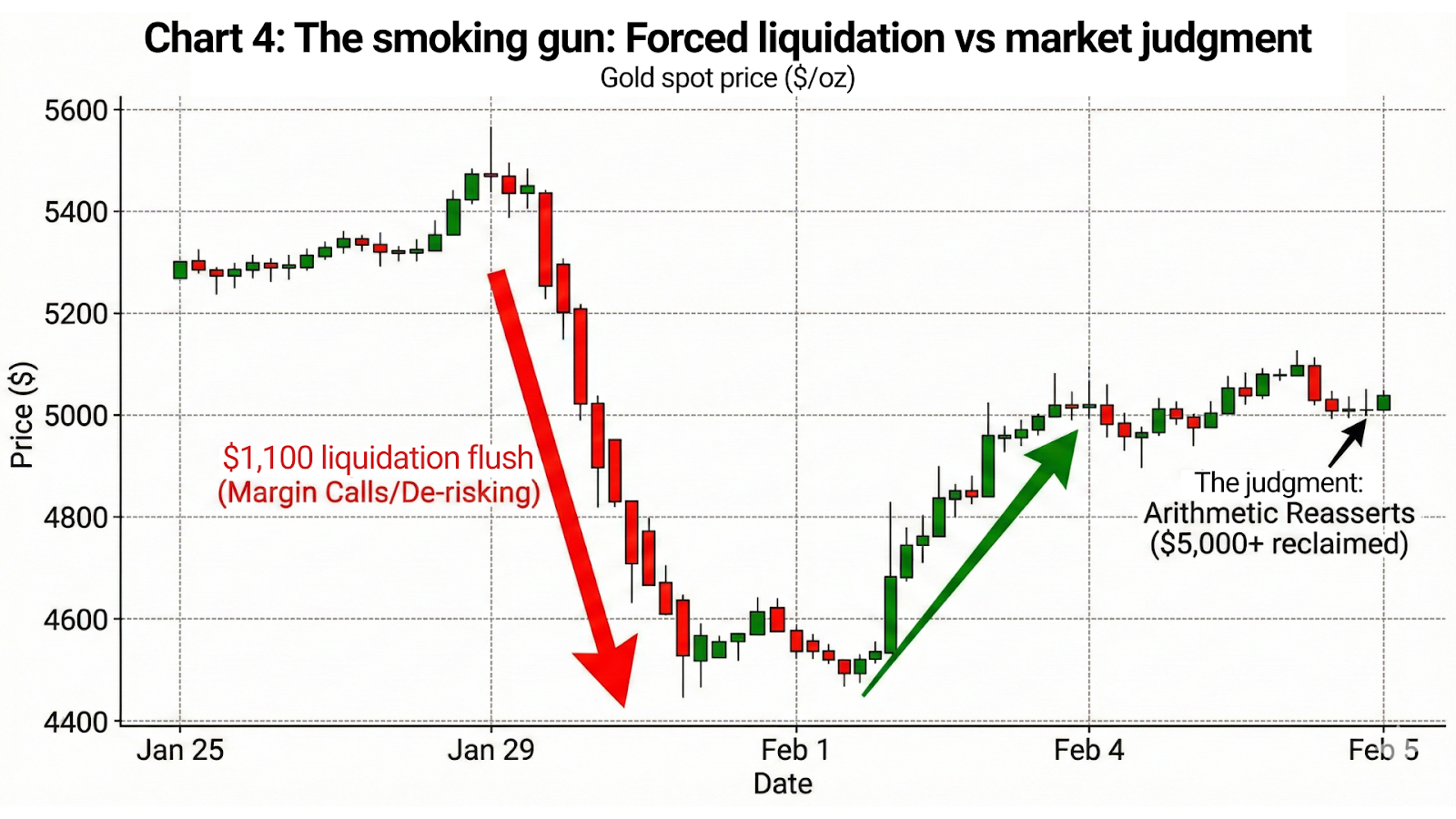

২৯ জানুয়ারি-তে সোনার দাম $5,500-এর ওপরে উঠেছিল এবং তারপর ধসে পড়ে। সময়টা নির্ণায়ক। এই বিক্রি Fed-এর পরে আসেনি। এটি এসেছে রাজনৈতিক সংকেত-এর পরে।

প্রেসিডেন্ট Trump জনসমক্ষে Kevin Warsh-এর মনোনয়নের ইঙ্গিত দেওয়ার পর মার্কেট এটিকে শৃঙ্খলা জোরদারের সংকেত হিসেবে নেয়নি। তারা এটিকে একটি সীমাবদ্ধতার সংকেত হিসেবে ব্যাখ্যা করেছে — অর্থাৎ, সীমাবদ্ধতামূলক নীতি চালিয়ে যাওয়ার সক্ষমতা ইতিমধ্যে রাজনৈতিক স্তরে প্রশ্নবিদ্ধ হচ্ছে, তারই নিশ্চিতকরণ।

বার্তাটি ছিল না “রেট উচ্চই থাকবে।”

বার্তাটি ছিল “রাজনীতি হস্তক্ষেপ করলে রেট উচ্চ থাকতে পারবে না।”

সেই মুহূর্তেই আস্থা ভেঙে যায়।

পরবর্তী গতি ছিল শুধু পুনর্মূল্যায়ন নয়। এটি ছিল একটি লিকুইডেশন — margin call, stop cascade, এবং মুদ্রানীতিগত বিশ্বাসযোগ্যতা রাজস্ব ও রাজনৈতিক চাপ থেকে সুরক্ষিত আছে ধরে নেওয়া পজিশনগুলোর জোরপূর্বক de-risking-এর ফল।

যখন মুদ্রানীতি ব্যর্থ হতে শুরু করে

Hawkish সংকেত তখনই কাজ করে, যখন মার্কেট বিশ্বাস করে যে তা বাস্তবায়ন করা যাবে।

সেই বিশ্বাসে ফাটল ধরলে, সংকেত দুর্বল হয় না — এটি উল্টে যায়। এটি আর মার্কেটকে শাসন করে না, বরং সীমাবদ্ধতার বিজ্ঞাপন দেয়। পরবর্তী প্রতিটি hawkish বার্তা আরও কম কর্তৃত্ব বহন করে, কারণ এর পেছনের গাণিতিক বাস্তবতা ক্রমেই স্পষ্ট হয়ে ওঠে।

মার্কেট এখন আর উদ্দেশ্য শুনছে না।

তারা ক্ষমতা-র মূল্য নির্ধারণ করছে।

নামমাত্র রেট কথা বলে।

হিসাবনিকাশ সিদ্ধান্ত দেয়।

সোনা হলো স্পষ্ট প্রমাণ ট্রেডিং গোল্ড

সোনার আচরণ বাকি সব সন্দেহ দূর করে দেয়।

২৯ জানুয়ারি-তে, Warsh সংকেতের পর, সোনা “বিক্রি” হয়নি। এটি ধসে পড়ে।

দাম $5,500-এর ওপরে থাকা উচ্চতা থেকে নেমে $4,400-এর মাঝামাঝি স্তরে পৌঁছে যায় — প্রায় $1,100 শীর্ষ-থেকে-তল air pocket। এই গতি সপ্তাহজুড়ে বা এমনকি দিনের পর দিনও হয়নি। এটি ঘটেছে সংকুচিত এক সময়সীমার মধ্যে, যেখানে লিকুইডিটি শুকিয়ে যাচ্ছিল এবং দাম এমন স্তর ভেদ করছিল, যা এর আগে মাসের পর মাস ধরে টিকে ছিল।

এটি মনোভাব পরিবর্তন নয়।

এটি জোরপূর্বক লিকুইডেশন।

এরপর মার্কেট তার রায় দেয়।

৪ ফেব্রুয়ারি-র মধ্যে, সোনা আবার $5,000-এর ওপরে উঠে আসে, এবং কয়েক দিনের মধ্যে $1,100-এর বেশির ভাগ পতন পুনরুদ্ধার করে নেয়। কোনো মুদ্রাস্ফীতির চমক নেই। কোনো নীতিগত পশ্চাদপসরণ নেই। বক্তব্যে কোনো নমনীয়তাও নেই। শুধু forced sellers সরে যাওয়ার পর হিসাবনিকাশ আবার নিজের জায়গা নেয়।

এই ধারাবাহিকতা যেকোনো বক্তব্যের চেয়ে বেশি গুরুত্বপূর্ণ।

সোনা CPI রিপোর্ট অনুযায়ী ট্রেড করে না।

এটি ট্রেড করে দীর্ঘমেয়াদি মুদ্রানীতিগত সংযমের প্রতি আস্থা-র ওপর।

বিক্রি ছিল একটি পজিশনিং ইভেন্ট।

পুনরুদ্ধার ছিল একটি রায়।

উপসংহার: সংকেতের কর্তৃত্ব কমছে

রেট প্যারাডক্স আর তাত্ত্বিক নয়। এখন এটি দামে দৃশ্যমান।

ঋণ স্থিতিশীল করতে সরকারকে মুদ্রাস্ফীতি বজায় রাখতে হয়। বিশ্বাসযোগ্যতা ধরে রাখতে রেটকে সীমাবদ্ধতামূলক দেখাতে হয়। আর মার্কেটকে বিশ্বাস করতে হয় যে দুটোই একসঙ্গে সম্ভব।

কিন্তু তা নয়।

কিছু সময়ের জন্য কথাবার্তা হিসাবনিকাশকে আড়াল করতে পারে। শেষ পর্যন্ত হিসাবনিকাশ নিজেই সামনে আসে। যখন তা ঘটে, মার্কেট ধীরে এগোয় না — তারা হঠাৎ ভেঙে পড়ে।

নীতিনির্ধারকদের জন্য ঝুঁকি এই নয় যে মার্কেট সঙ্গে সঙ্গে hawkish সংকেত প্রত্যাখ্যান করবে। ঝুঁকি হলো, একসময় মার্কেট সেগুলোর প্রতিক্রিয়া দেখানোই বন্ধ করে দেবে। তখন ভাষণে বিশ্বাসযোগ্যতা আর ফেরানো যায় না। তখন প্রয়োজন হয় প্রকাশ্য সমর্থন, আর্থিক দমন, অথবা কাঠামোগতভাবে উচ্চতর মুদ্রাস্ফীতি সহ্য করার প্রবণতা — আর প্রত্যেকটিরই ফলাফল মার্কেট দ্রুত মূল্যায়ন করবে।

$5,000-এর ওপরে সোনা ফিরে আসা কোনো পূর্বাভাস নয়।

এটি একটি বার্তা।

এটি আপনাকে বলে যে মার্কেট প্যারাডক্সটি বোঝে, সীমাবদ্ধতাটি দেখছে, এবং ইতিমধ্যেই সেই বিন্দুর মূল্য নির্ধারণ করছে, যেখানে সংকেত ব্যর্থ হয় এবং হিসাবনিকাশ নিয়ন্ত্রণ নেয়।

এই রূপান্তর আর শুধু সতর্কতা নয়।

এটি ইতিমধ্যেই শুরু হয়ে গেছে।