الفضة تتجاوز 100 دولار: ما تعلمته من الانتظار 7 سنوات | Deriv

في عام 2018، اشتريتُ فضة مادية مقتنعًا بأنها ينبغي أن تصل إلى 100 دولار. وبعد سبع سنوات من الصبر، جاءت العجوزات في العرض والطلب أخيرًا لتُحدث ذلك.

بقلم Prakash Bhudia · استراتيجي تداول عالمي وخبير في الأسواق الفنية

26 January 2026 · 5 دقيقة للقراءة

في عام 2018، اشتريتُ طنًا واحدًا من الفضة المادية. في ذلك الوقت، أتذكر أن الإنتاج السنوي العالمي كان يقارب 24,000 طن. وأذكر أنني أجريتُ الحسابات وقلتُ لنفسي: «أنا شخص عادي، ومع ذلك اشتريتُ طنًا واحدًا». لو قرر 23,999 شخصًا آخر حول العالم أن يفعلوا الشيء نفسه، لما تبقى أي إنتاج من الفضة لبقية العام. كان هناك شيء خاطئ بالتأكيد في هذا السوق.

كنت قد قرأتُ كل الكتب، وشاهدتُ كل مقاطع Mike Maloney، وأجريتُ بحثي. كنتُ مقتنعًا بأن الفضة ينبغي أن تتداول فوق 100 دولار بكثير. في عام 2018، كان شعاري: «ستبدو الفضة وفيرة إلى أن لا تعود كذلك فجأة».

ثم انتظرت. وانتظرت. تلت ذلك سنوات من الإحباط. لم يتحرك السعر من مكانه. قد يقول البعض إن السبب كان «قمع الأسعار». حتى إنني بدأتُ أتساءل إن كانت التصحيح سيحدث خلال حياتي.

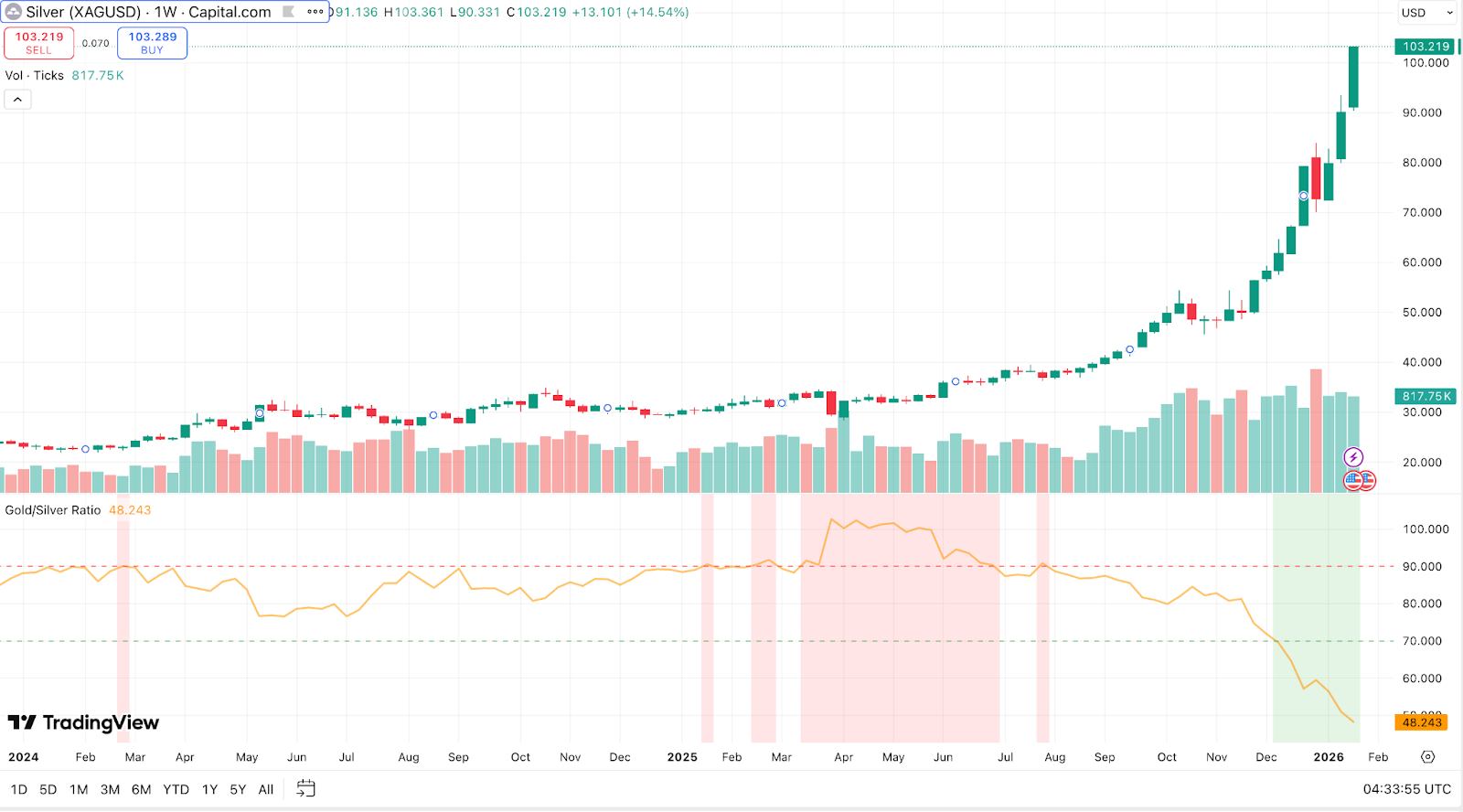

بعد سنوات من الركود، تحقق أخيرًا هذا الأسبوع ما حلمتُ به لسنوات. أغلقت الفضة فوق 100 دولار لأول مرة في التاريخ، ولامست لفترة وجيزة 102.87 دولار في 23 يناير. حدثت الحركة، لكن حتى أنا فوجئت بحدتها. إليكم أفكاري حول ما الذي دفعها.

الأرقام

ارتفعت الفضة بنسبة 147% في عام 2025 — وهو أكبر مكسب سنوي مسجل منذ 1983 — وأضافت 40% أخرى في الأسابيع الأولى من 2026. وكان أعلى مستوى سابق على الإطلاق 49.51 دولار في 2011. هذه الحركة ضاعفت ذلك المستوى بأكثر من الضعف. كما صعد الذهب أيضًا إلى 5,000 دولار للأونصة، لكن الفضة تفوقت عليه بشكل ملحوظ. وانخفضت نسبة الذهب إلى الفضة إلى 50:1، وهي الأضيق منذ 2011. وفي أبريل 2025 فقط، كان يلزم أكثر من 100 أونصة من الفضة لشراء أونصة واحدة من الذهب.

وبالقيمة المعدلة حسب التضخم، ستحتاج الفضة إلى بلوغ نحو 150 دولارًا لمعادلة ذروتها في 1980. لذا، وعلى الرغم من أن هذا تاريخي من حيث القيمة الاسمية، فإن القيمة الحقيقية لا تزال دون تلك القفزة السابقة. لكن سرعة هذه الحركة هي ما يهم.

تلاقت 3 قوى

الطلب على الملاذ الآمن

استفادت الفضة من المحركات الكلية نفسها التي رفعت الذهب: ضعف الدولار، وانخفاض أسعار الفائدة الحقيقية، ومخاوف التضخم، والمخاطر الجيوسياسية. لكن السعر المنخفض للوحدة في الفضة — وهو جزء بسيط من 5,000 دولار للذهب — جعلها في متناول المستثمرين الأفراد. وقد ضاعف ذلك المشاركة بشكل هائل.

قفزت حيازات صناديق المؤشرات المتداولة (ETFs). وأفاد Silver Institute بزيادة قدرها 187 مليون أونصة في الحيازات العالمية لصناديق ETFs خلال 2025. كما أدت الرسوم الجمركية الأمريكية المتوقعة على واردات الفضة إلى تدفقات ضخمة إلى المستودعات الأمريكية، ما استنزف السيولة من لندن.

كان طلب المستثمرين الأفراد هو العامل الفارق. دفعت موجات من المستثمرين الصغار الذين اشتروا العملات والسبائك والأسهم في صناديق ETFs المادية الزخم إلى الأمام، لا سيما في الربع الرابع من 2025. وفي الصين، تداولت عقود الفضة في Shanghai Gold Exchange بعلاوات قياسية. كما توقّف الصندوق الصيني الوحيد المتخصص بالكامل في الفضة عن قبول رؤوس أموال جديدة بعد تحذيرات متكررة من المخاطر. وأفاد تجار العملات المعدنية في الغرب بالاندفاع نفسه. وقد بدا ذلك شبيهًا بـ #SilverSqueeze في 2021، لكن على نطاق أوسع بكثير لأن الأساسيات كانت تدعمه.

أدى تحول Fed إلى خفض أسعار الفائدة في أواخر 2025 إلى تقليل تكلفة الفرصة البديلة للاحتفاظ بالأصول التي لا تدر عائدًا. ومع بقاء التضخم فوق المستهدف وارتفاع الدين الحكومي، اتجه المستثمرون إلى مخازن ملموسة للقيمة. وجعلت قدرة الفضة على التحمل المالي منها «ذهب الفقراء».

عجز العرض

على عكس الذهب، تستمد الفضة قيمة كبيرة من الاستخدامات الصناعية. فهي أساسية في الإلكترونيات، والطاقة الشمسية، والمركبات الكهربائية، وقطاعات التكنولوجيا المتقدمة. وقد ظل الطلب الصناعي في ارتفاع، بينما لم يواكبه العرض.

تُعد الطاقة الشمسية أكبر مستهلك صناعي — بأكثر من 100 مليون أونصة عالميًا في 2025 رغم أن المصنّعين خفّضوا محتوى الفضة في كل لوحة. وكل مركبة كهربائية تستخدم 1-2 أونصة من الفضة. وقد قدّر أحد الاستراتيجيين أن مراكز البيانات ومعدات التكنولوجيا في الولايات المتحدة والصين وحدهما استهلكت نحو 350 مليون أونصة في 2025 — أي أكثر من نصف الإنتاج السنوي العالمي من المناجم.

المشكلة هيكلية. فمعظم الفضة تُنتج كناتج ثانوي لتعدين معادن أخرى مثل الرصاص والزنك والنحاس والذهب. ولا تتجاوز نسبة مناجم الفضة التي تنتج الفضة كمنتج رئيسي 25-30%. ولا يمكنك بسهولة زيادة تعدين النحاس فقط لاستخراج المزيد من الفضة. وقد بقي إنتاج المناجم في 2025 شبه ثابت عند 813 مليون أونصة رغم الارتفاع الحاد في الأسعار.

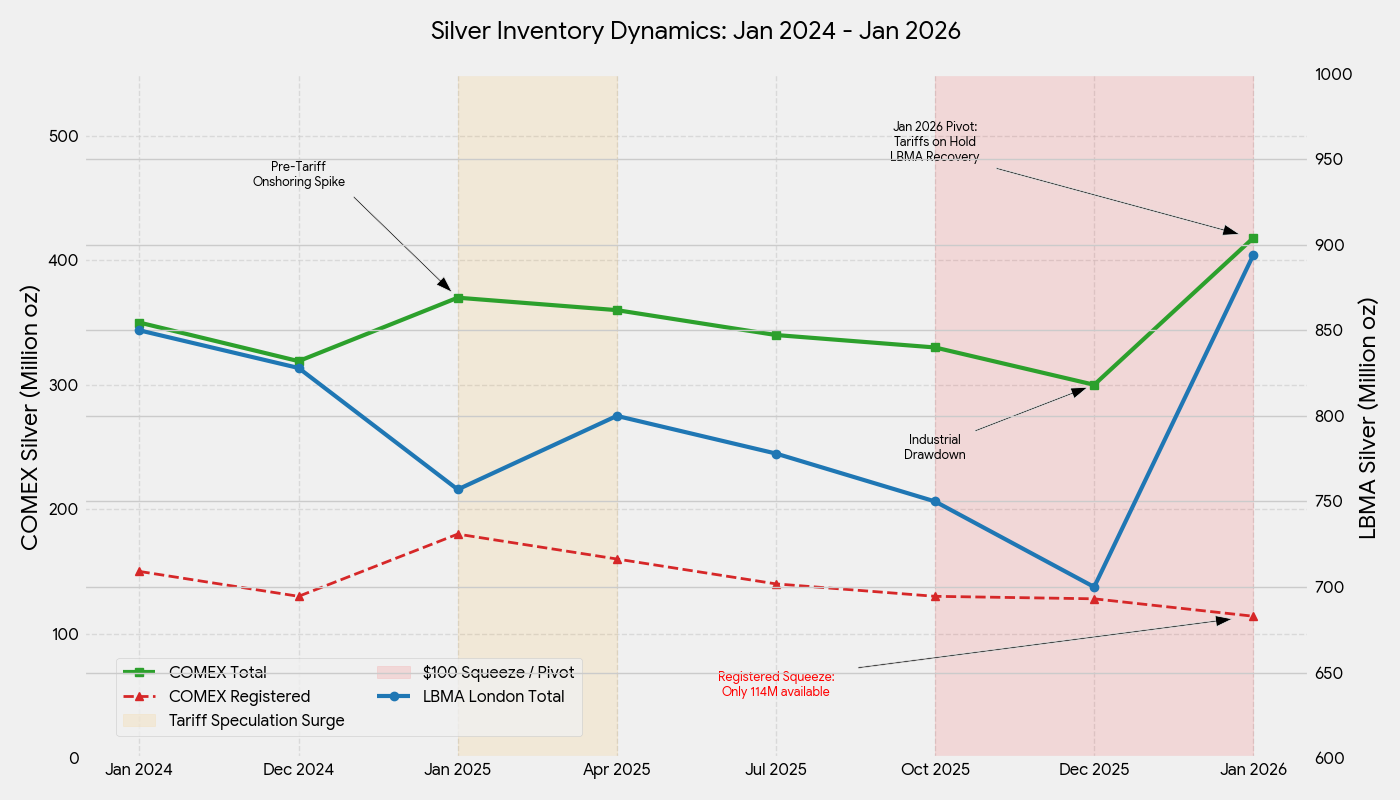

وزاد الطين بلة أن جزءًا كبيرًا من تنقية الفضة في العالم يتم في الصين. وتسيطر البلاد على 60-70% من الإمدادات العالمية من الفضة المكررة، إذ تستورد الخام والمركزات، وتقوم بالتنقية محليًا، ثم تصدّر السبائك النهائية. وفي 1 يناير 2026، طبقت الصين ضوابط تصدير جديدة تتطلب تراخيص حكومية لشحن الفضة إلى الخارج. ولم يعد بإمكان التصدير سوى 44 كيانًا كبيرًا تستوفي حدودًا صارمة للإنتاج والملاءة المالية. وقد منح ذلك الصين فعليًا القدرة على إعطاء الأولوية للإمدادات المحلية في الوقت نفسه الذي بلغت فيه موجة الصعود ذروتها، ما زاد من حرمان الأسواق الغربية من المعدن المكرر.

وللسنة الخامسة على التوالي، فاق الطلب على الفضة العرض. وكان العجز في 2025 عند 95 مليون أونصة. ومن 2021 إلى 2025، استهلك العالم نحو 820 مليون أونصة من الفضة أكثر مما تم إنتاجه. وقد ارتفع التدوير، الذي يمثل نحو 20% من الإمدادات، بشكل طفيف، لكن قيود الطاقة التكريرية حدّت من معالجة الخردة.

وقد أدى ذلك إلى انخفاضات حادة في المخزونات. كانت خزائن LBMA في لندن تحتفظ فقط بـ 136 مليون أونصة من الفضة القابلة للتسليم الفوري بحلول نهاية سبتمبر 2025 — وهو أدنى مستوى مسجل. ووصلت أسعار تأجير الفضة إلى أعلى مستوياتها منذ عقود. وشهدت COMEX في نيويورك في البداية العكس بسبب التدفقات الناتجة عن الرسوم الجمركية، وبلغت ذروتها عند 532 مليون أونصة في أكتوبر. لكن مع ارتفاع الأسعار وتراجع المخاوف من الرسوم الجمركية، انعكست التدفقات. وبحلول منتصف يناير 2026، هبطت مخزونات COMEX إلى 418 مليون أونصة — انخفاضًا قدره 114 مليون أونصة في بضعة أشهر، أي ما يعادل سحب 11 مليار دولار.

حتى عند مضاعفة الأسعار، واصل المشترون الماديون المطالبة بالتسليم. إنها ضيقة عرض كلاسيكية.

الضغط على البائعين على المكشوف

أدى ضيق العرض والشراء المحموم إلى ضغط هائل على البائعين على المكشوف. ومع تجاوز الأسعار 50 و60 و80 دولارًا واقترابها من 100 دولار، اضطر المتداولون الذين راهنوا ضد الفضة إلى تغطية مراكزهم، ما دفع الأسعار إلى مزيد من الارتفاع.

تدخلت البورصات. ففي أواخر ديسمبر، رفعت COMEX متطلبات الهامش، ما أجبر المتداولين على إيداع مزيد من رأس المال. وخفّض كثير من المضاربين الأصغر مراكزهم، وهو ما ساهم في تراجع حاد بنسبة 9% في 29 ديسمبر. لكن ذلك التراجع استمر يومًا واحدًا فقط. واستأنفت الفضة صعودها مع بقاء الضغط الأساسي قائمًا.

ضاعف التنسيق بين المستثمرين الأفراد هذا الأثر. ناقشت المنتديات الإلكترونية «ضغط الفضة» ونظريات قمع الأسعار. وتداولت شعارات مثل «100 دولار ليست سوى البداية». وذهب بعض المحللين إلى أن الفضة لا تزال مقومة بأقل من قيمتها حتى عند 100 دولار، مع أهداف متطرفة تصل إلى 300-400 دولار. وقد ثبط هذا المزاج عمليات البيع وعزّز الضغط.

وجد البائعون على المكشوف أنفسهم محاصرين. فكلما قفزت الأسعار أكثر، اضطروا إلى الشراء مجددًا لتغطية مراكزهم. وحوّل هذا التفاعل المتسلسل اتجاهًا صعوديًا ثابتًا إلى قفزة شبه عمودية في أواخر 2025.

ما الذي يأتي بعد ذلك استراتيجيات التداول خبراء تحليل السوق

بعد أن تضاعفت تقريبًا ثلاث مرات خلال عام، يبقى السؤال: هل سيستمر هذا الصعود؟

مخاطر التصحيح

تشير المؤشرات الفنية والأساسية إلى أن الفضة في حالة تشبع شرائي. وغالبًا ما تجذب التحركات شبه العمودية تراجعات حادة. وقد أظهر هبوط 9% في ديسمبر عندما جنى المشترون الممولون بالرافعة المالية الأرباح هذا الخطر.

يشكل تدمير الطلب عند 100 دولار مصدر قلق. إذ يبحث المستخدمون الصناعيون عن بدائل. وقد قدّر فريق Bank of America أن السعر «المبرر من الأساسيات» أقرب إلى 60 دولارًا، ما يعني وجود علاوة مضاربة كبيرة. وقد يكون الطلب من قطاعات مثل الطاقة الشمسية قد بلغ ذروته مع دفع الأسعار المرتفعة إلى اتخاذ إجراءات كفاءة. كما يتراجع الطلب على المجوهرات أيضًا عند ارتفاع الأسعار.

التحول في معنويات السوق هو الخطر الأكبر. وقالت Rhona O'Connell من StoneX إن السوق الآن في «هوس ذاتي الدفع» يطلق إشارات تحذير. وبكلماتها: «ومتى بدأت الشقوق بالظهور، يمكن أن تتحول بسهولة إلى هوّات — استعدوا». وتشير نسبة الذهب إلى الفضة عند 50:1 إلى أن الفضة قد تكون ممتدة أكثر من اللازم. وحذّرت BNP Paribas من أن «جني الأرباح مرجح، عاجلًا أم آجلًا».

الدعائم الهيكلية

إن المحركات الهيكلية — الطلب الصناعي القوي والقيود على العرض — لا تزول بين عشية وضحاها. وتتوقع Metals Focus استمرار عجز العرض في 2026. كما تظل المخزونات منخفضة نسبيًا. ويستفيد منتجو الفضة الأساسيون من هوامش ربح كبيرة (غالبًا ما تكون تكاليف الاستدامة الشاملة أقل من 20 دولارًا للأونصة)، لكن المشاريع الجديدة تستغرق سنوات.

ولا يزال المشهد الكلي داعمًا للمعادن النفيسة. فالفضة تستفيد من زخم الملاذ الآمن ومن موضوعات النمو الصناعي. وما لم تحدث حالة ركود عالمي حادة، فإن هذا الدور المزدوج سيواصل جذب المشترين. كما أن موقف Fed الأكثر تيسيرًا وعمليات شراء الذهب من البنوك المركزية يظلان عاملين داعمين مستمرين.

ومع امتناع واشنطن عن فرض رسوم على واردات الفضة، تعود المعادن المخزنة في الخزائن الأمريكية إلى السوق العالمية. وينبغي أن يحسّن ذلك السيولة ويخفف من شدة النقص. لكن هذا المعدن يملأ فجوات في أماكن أخرى، لا يخلق فائضًا. فقد استنزفت عجوزات السنوات الأخيرة الاحتياطيات فوق الأرض. وسيستغرق إعادة بنائها تحقيق فائض مستدام.

أفكار ختامية

انتظرتُ سبع سنوات لهذا التحرك. كانت القناعة موجودة، لكن الصبر المطلوب كان قاسيًا. والآن بعد أن بدأ الأمر يحدث، اتضح أن الواقع أكثر تعقيدًا مما أوحت به الكتب والبودكاست. نعم، كان اختلال العرض والطلب حقيقيًا. نعم، كان السوق صغيرًا بما يكفي لأن تكون مشاركة المستثمرين الأفراد مؤثرة. لكن المحفز الفعلي كان تلاقي عدة عوامل — تدفقات المستثمرين، وضيق الإمدادات الصناعية، والضغط على البائعين على المكشوف — وليس مجرد سردية واحدة.

إن اختراق الفضة فوق 100 دولار تاريخي، لكن التقلب سيبقى مرتفعًا. ولن يكون حدوث تصحيح أمرًا مفاجئًا. وما يهم هو ما إذا كانت القاعدة الهيكلية قد انتقلت إلى مستوى أعلى. وبالاستناد إلى العجوزات المستمرة، والمخزونات الضيقة، والطلب الصناعي المتواصل، يبدو ذلك مرجحًا.

وفي الوقت الحالي، وبعد عقود من الانتظار، تعيش الفضة أخيرًا لحظتها.