ارتفاع النفط وانهيار الذهب: تأثير إيران في هرمز | Deriv

أدى إغلاق مضيق هرمز إلى ارتفاع النفط بنسبة 13%. واصل الذهب الصعود إلى 5,400 دولار ثم هبط إلى ما دون 5,000 دولار. إليك سبب تفوق التأثيرات غير المباشرة على سرديات الملاذ الآمن.

بقلم Prakash Bhudia · استراتيجي تداول عالمي وخبير في الأسواق الفنية

4 March 2026 · 9 دقيقة للقراءة

خلال عطلة نهاية الأسبوع، شنت الولايات المتحدة وإسرائيل ضربات منسقة على إيران. وردّت إيران. وأوقفت قطر للطاقة إنتاج الغاز الطبيعي المسال بعد تعرض منشأة راس لفان لضربة. وقد انخفضت حركة الشحن عبر مضيق هرمز — نقطة الاختناق لنحو 20% من إمدادات النفط العالمية — إلى ما يقارب الصفر فعليًا. وأعلن الحرس الثوري الإيراني إغلاق المضيق واستهدف ما لا يقل عن سبع سفن.

بعد يومين من بدء رد فعل السوق، تتحرك جميع فئات الأصول. لكن معظمها لا يتحرك بالطريقة التي تقول بها الكتب النظرية إنها يجب أن تتحرك بها.

الحصيلة حتى الآن

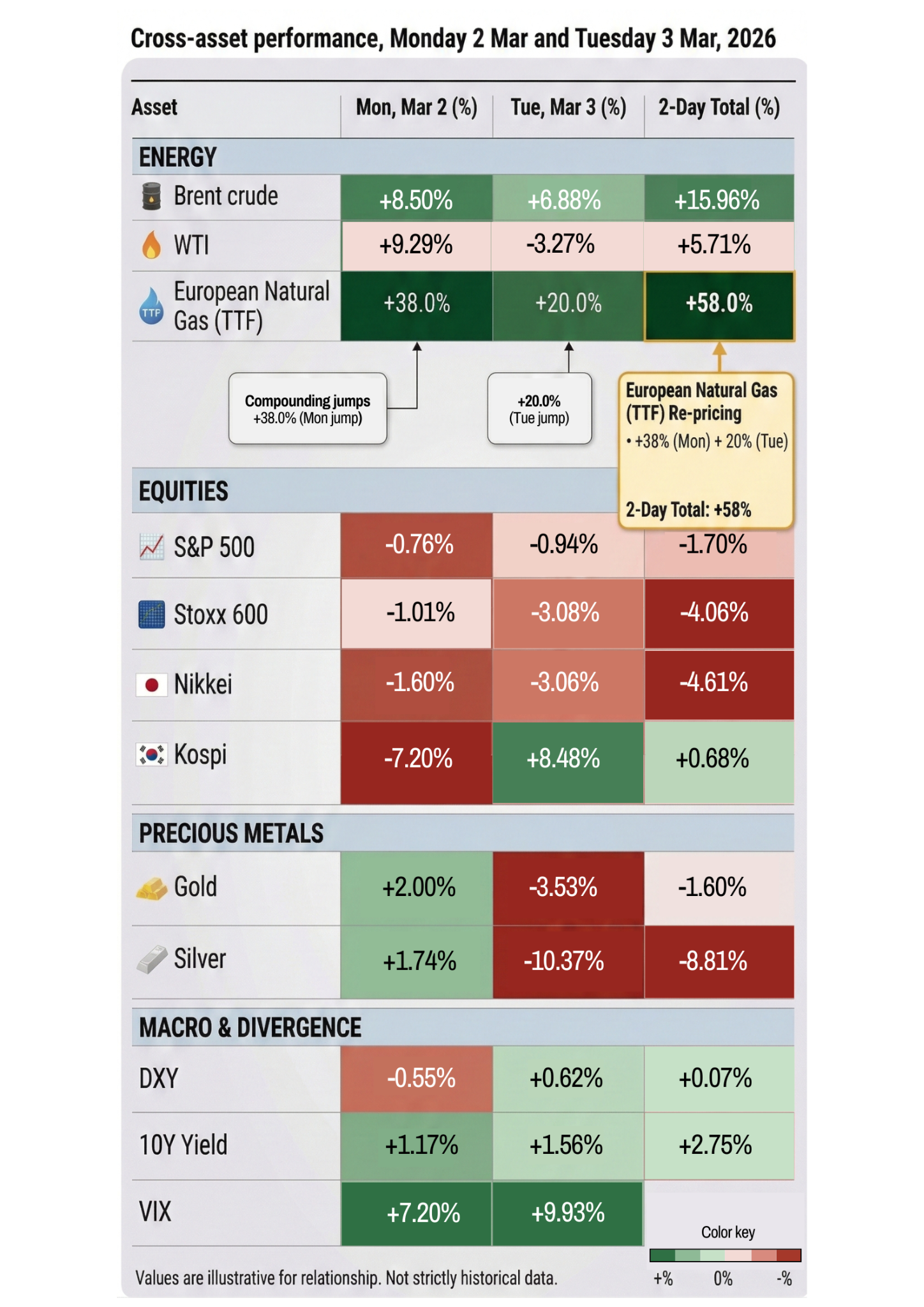

ارتفع النفط بأكثر من 13% منذ مساء الأحد. وبلغ خام برنت المستويات العليا من نطاق السبعين دولارًا، وهو أعلى مستوى له منذ يناير 2025. وقفز الغاز الطبيعي الأوروبي بنسبة 38% يوم الاثنين وبنسبة 20% إضافية يوم الثلاثاء. وارتفعت العقود الآجلة للديزل بنحو 25% في جلستين. وتقدّر Goldman Sachs أن سعر النفط الحالي يعني أن السوق يسعّر اضطرابًا في الإمدادات يستمر نحو أربعة أسابيع. وإذا طال ذلك، يحذّر المحللون من وصول النفط إلى 100 دولار ومقارنات مع أزمة الطاقة في سبعينيات القرن الماضي.

شهدت الأسهم تقلبات حادة. فقد هبط مؤشر داو جونز 600 نقطة صباح الاثنين، ثم تعافى ليغلق منخفضًا 73 نقطة فقط. وفي يوم الثلاثاء، هبط 1,200 نقطة قبل أن يستعيد بعض خسائره ويغلق منخفضًا بنحو 400 نقطة. وتراجع مؤشر S&P 500 بنحو 1% يوم الثلاثاء بعد أن كان منخفضًا بأكثر من 2.5% في وقت سابق من الجلسة. أما مؤشر كوسبي الكوري الجنوبي، العائد من عطلة، فقد انهار بنسبة 7.2% — وهو أسوأ يوم له منذ أبريل 2025. كما تراجعت الأسواق الأوروبية بأكثر من 3%.

وصل مؤشر VIX إلى أعلى مستوى له في 3 أشهر.

تشهد أسهم الدفاع ارتفاعًا قويًا. فقد ارتفعت Lockheed Martin بنسبة 6%. وAeroVironment بنسبة 10%. كما ارتفعت أسماء شركات الدفاع في كوريا الجنوبية بنسبة 20–30%. في المقابل، تتعرض شركات الطيران لضربة قاسية — United منخفضة 6%، وAmerican وDelta منخفضتان 5%. وكان التحول من أسهم النمو إلى الأصول الآمنة عنيفًا وفوريًا.

مفارقة الذهب

وهنا تصبح الصورة مثيرة للاهتمام.

من المفترض أن يكون الذهب ملاذًا آمنًا. فهو الأصل الذي تمتلكه عندما يشتعل العالم. ويوم الاثنين، تحرك بالضبط كما هو متوقع — إذ ارتفع 2% ليلامس مؤقتًا 5,400 دولار، وهو أعلى مستوى له في شهر.

ثم يوم الثلاثاء، انعكس مسار الذهب وتراجع بأكثر من 4%، ليهبط إلى ما دون 5,000 دولار. أما الفضة — التي لا تزال هشة بعد انهيارها الحاد بنسبة 40% خلال اليوم نفسه قبل 5 أسابيع — فقد هبطت بأكثر من 9%.

والسبب هو التأثير غير المباشر الذي يفاجئ معظم المتداولين. فقد دفعت الحرب النفط إلى الارتفاع، ما رفع توقعات التضخم، ما خفّض توقعات خفض الفائدة، ما دفع الدولار إلى الارتفاع، ما ضغط على الذهب نحو الهبوط. لقد طغى ديناميك السيولة الكلية على سردية الملاذ الآمن. ارتفع الذهب بدافع الخوف. ثم هبط بسبب عواقب هذا الخوف.

لا تزال JP Morgan تتوقع وصول الذهب إلى 6,300 دولار بنهاية العام. لكن على المدى القصير، لا يتصرف الذهب كأداة تحوط. بل يتصرف كأصل عالي المخاطر عالق في تيار متقاطع من القوى المتعارضة.

الفضة: هشاشة تتفاقم

يستحق هبوط الفضة بنسبة 8% يوم الثلاثاء اهتمامًا خاصًا. فهذا المعدن كان فوق 121 دولارًا قبل 5 أسابيع، ثم انهار بنحو 40% في يوم واحد عند ترشيح Warsh، ويهبط الآن مجددًا خلال صراع عسكري نشط — وهو السيناريو نفسه الذي يُفترض أن توفر فيه المعادن الثمينة الحماية.

والتفسير هنا بنيوي. فالفضة تحمل رافعة مالية أعلى، وسيولة أضعف، إضافة إلى طلب صناعي كبير إلى جانب صفتها كأحد المعادن الثمينة. وعندما تتراجع المراكز، يكون التسلسل أسرع وأعمق من الذهب. وتعكس أسهم التعدين ذلك — إذ هبطت Hecla Mining بنسبة 15%، وCoeur Mining بنسبة 13%، وHycroft بنسبة 17% في يوم الثلاثاء وحده.

بالنسبة للمتداولين، لا تتعلق قصة الفضة حقًا بإيران. بل تتعلق بسوق زعزعته بنيويًا موجة الصعود المفرطة في يناير ولم يجد توازنه بعد. فكل صدمة جديدة — سواء كانت ترشيحًا من Fed أو حربًا — تعيد كشف الهشاشة نفسها الكامنة.

ما الذي يسعّره السوق فعلًا

إذا تراجعنا خطوة عن التحركات الفردية، تصبح الصورة أوضح.

يسعّر النفط اضطرابًا في الإمدادات لمدة 4 أسابيع. وإذا أعيد فتح هرمز خلال تلك الفترة، فسيتراجع النفط مجددًا. وإذا لم يحدث ذلك، فإن السوق مسعّر بشكل خاطئ إلى حد كبير، وسنكون أمام إعادة تسعير أكبر بكثير تشمل كل شيء، من الطاقة إلى إنفاق المستهلكين إلى سياسة البنوك المركزية.

الأسهم تسعّر حربًا قصيرة. فقد انخفض مؤشر S&P 500 بنحو 1.7% مقارنة بالأسبوع الماضي. وهذا يُعد ضوضاء وفق المعايير التاريخية. ويُظهر تحليل Carson Group لـ 40 حدثًا جيوسياسيًا رئيسيًا على مدى 85 عامًا أن مؤشر S&P 500 انخفض في المتوسط 0.9% خلال الشهر الأول، ثم ارتفع 3.4% خلال 6 أشهر. والسيناريو الأساسي في السوق هو أن هذه الأزمة ستنتهي سريعًا. وإذا لم يحدث ذلك، فستكون إعادة التسعير أشد بكثير.

السندات تسعّر التضخم، لا الأمان. إذ يرتفع العائد على سندات الخزانة لأجل 10 سنوات، لا ينخفض. وهذا أمر غير معتاد خلال صراع جيوسياسي، ويعكس خوف السوق من أن تؤدي تكاليف الطاقة الأعلى إلى انتقال الضغوط إلى الأسعار، وإبقاء Fed متحفظًا لفترة أطول. ويقول بعض المحللين الآن إن خفض الفائدة في 2026 قد يصبح خارج الطاولة تمامًا إذا استمر الصراع.

الذهب يسعّر حالة من الارتباك. فقد ارتفع ثم انعكس. القوى المتعارضة — طلب الملاذ الآمن الصاعد وقوة الدولار الضاغطة — تلغي بعضها بعضًا في الوقت الفعلي. time.time.

إلى أين يتجه هذا من هنا؟

الجواب الصريح هو أن الأمر يعتمد تقريبًا بالكامل على هرمز.

إذا أعيد فتح المضيق خلال أسابيع وتم احتواء الصراع، فستبدو هذه المرحلة كأنها إعادة لسيناريو أبريل 2025 — صدمة تقلب حادة يعقبها تعافٍ. سيتراجع النفط. وسترتفع الأسهم. وسيستقر الذهب. وسينخفض مؤشر VIX. وسيُكافأ المتداولون الذين اشتروا عند التراجع.

أما إذا بقي المضيق مغلقًا وتصاعدت الحرب — فقد قال Trump إن الولايات المتحدة ستواصل الحرب ما دامت هناك حاجة لذلك، كما قال Rubio إن الضربات الأقسى لم تأتِ بعد — فسنكون أمام نظام مختلف تمامًا. عندها يصبح النفط عند 100 دولار احتمالًا معقولًا. وستُعاد تسعير توقعات التضخم. وقد يضطر Fed إلى التثبيت أو حتى الرفع. وستواجه الأسهم إعادة تسعير ممتدة لا علاقة لها بالأرباح أو الذكاء الاصطناعي، وكل ما يتعلق بتكاليف الطاقة التي تمر عبر الاقتصاد الحقيقي.

يراهن السوق حاليًا على حرب قصيرة. لكن السوق كان يراهن أيضًا في أبريل 2025 على رسوم جمركية محدودة، حتى اللحظة التي لم يعد فيها ذلك صحيحًا.

ما الذي ينبغي على المتداولين مراقبته منصة التداول

بيانات الشحن عبر هرمز. فإذا استؤنفت حركة ناقلات النفط — ولا سيما بعد عرض Trump لمرافقة بحرية وضمانات تأمينية — فستكون هذه أهم إشارة واحدة على التهدئة للأسواق. وتُظهر بيانات Kpler حاليًا أن الحركة تكاد تكون صفرًا.

النفط فوق 85 دولارًا لخام برنت. إذا حافظ برنت على مستوى أعلى من 85 دولارًا، فسيصبح انتقال أثر التضخم أكثر صعوبة في التجاهل، وسيبدأ سوق السندات في إعادة تسعير توقعات Fed بوتيرة أكثر حدة. وهذا هو المستوى الذي يتوقف عنده سوق الأسهم عن تجاهل الأمر.

هيكلية VIX. لا يزال VIX مرتفعًا لكنه ليس في حالة ذعر — ولا يزال دون مستويات 60+ التي شهدناها في أبريل 2025 أو خلال انهيار الفضة في يناير. وإذا انعكس هيكل الأجل (أي أصبحت التقلبات قصيرة الأجل أعلى من طويلة الأجل)، فهذا يعني أن السوق ينتقل من «صدمة مؤقتة» إلى «تغير في النظام». ولسنا هناك بعد.

اتجاه الذهب. إذا بدأ الذهب في الارتفاع بالتزامن مع الدولار، فهذا يعني أن طلب الملاذ الآمن قد غلب الرياح المعاكسة الناتجة عن السيولة الكلية. وسيشير ذلك إلى خوف حقيقي، لا مجرد إعادة تموضع.

النمط الأكبر تقلبات السوق

هذه هي صدمة التقلب الكبرى الثالثة خلال أقل من 12 شهرًا. انهيار الرسوم الجمركية في أبريل 2025. الانفجار الصعودي للفضة في يناير 2026. والآن حرب في الشرق الأوسط.

في كل مرة، كان المحفز مختلفًا. وفي كل مرة، تشكل رد فعل السوق بقدر كبير من خلال التموضع وبنية السوق الدقيقة بقدر ما تشكل من خلال الحدث نفسه. وقد تعافت الأسهم من كل صدمة حتى الآن. لكن كل صدمة تركت وراءها هشاشة متبقية — في مراكز المعادن الثمينة، وفي الهياكل المرفوعة ماليًا، وفي الافتراض الضمني بأن كل هبوط سيُشترى.

السؤال ليس ما إذا كانت الأسواق قادرة على امتصاص هذه الصدمة. فهي على الأرجح قادرة على ذلك إذا بقيت قصيرة. السؤال هو ما الذي يحدث لسوق امتص ثلاث صدمات كبرى في عام واحد عندما تصل الصدمة الرابعة — ولا يتم حلها بسرعة.

هذه هي المخاطر الطرفية التي لا يسعّرها أحد.

إخلاء مسؤولية: إن أرقام الأداء المذكورة لا تضمن الأداء المستقبلي.